虽然开年股市一片红红火火,但对于2019年A股,有人认为在中国经济下行压力之下,股市不会有太好的投资机会,这种投资判断真的有道理么?

1哪怕经济再好,投资未必赚钱

海通证券研究所副所长姜超日前表示,大多数人去投资,往往希望有好的宏观经济环境相配合,其实潜台词是经济越好、股市表现就越好。但我们如果真的这么做的话,其实效果未必会很好。

以美国为例,1999至2000年,美国GDP增速均超过6%。如果这两年买入标普500指数,成本大约是1206-1553点。十年下来,到2009年-2010年,基本也是亏钱。

目光转向亚洲,日本过去30年中,经济表现最好的是1988年,GDP增速高达7.1%,而如果在当年购买了日经指数,指数的购买成本区间是21148-30264点,如果持有到现在20573点,回报也是负的。

虽然这种案例不能穷尽所有可能,但至少可以说明,经济好时购买股票,未必投资收益就好。

2哪怕经济再差,投资未必亏钱

经济不给力,但投资机会却不少,这种情况在日本市场上表现的淋漓尽致。

过去30年中,日本经济表现最差的是2009年,当年经济萎缩5.4%,但当年日本股市大涨19%。在这一年买入日经指数,持有四年以上都是挣钱的,因为在2013年以后日经指数再也没有下过万点。

这种情况也发生在美国市场。2009年,美国GDP增速是-2.5%,为1947年以来的最低增速。如果你在2009年买标普500指数,成本区间是666-1130点。持有3年,都是盈利,原因也很简单,标普500走出了慢牛行情。

3好日子意味着高预期高价格

为什么不能简单凭经济表现来预判股市机会?海通证券的研究认为,答案其实在于购买股票的价格。

衡量价格的一个重要指标就是估值。经济好的时候例如上文提到的2000年,美国GDP增速均超过6%。当时标普500的估值较高,投资者购买股票的价格太贵。在这种情况下,再好的经济表现和盈利增长也没法让你的投资赚钱。

同时,即便经济很差,甚至出现了衰退,但是你买的股票很便宜,你持有之后依然有胜率。

1980年和1982年,美国接连发生大衰退,大家信心低迷。但如果在1980年购买了美国标普500指数,那么持有到现在的回报率高达25倍。这个涨幅大幅超过GDP(约8倍)。为什么?因为1980年的标普500足够便宜,估值仅为7.4倍。而目前标普500估值在19倍左右。投资者享受到了乘数效应。

4买的便宜是长期护城河

实际上,在经济下行的时候,投资者信心不足,市场对投资标的特别挑剔,给到企业的估值也就不高。如果把时间拉长来看,这个时候公司都在打折甩卖。

对经历了多轮牛熊转换的机构投资者来说,当前是进场打包便宜公司的好时机。对很多普通投资者而言,如果此时能够有所布局,加以时日,未来会有更高的胜率。

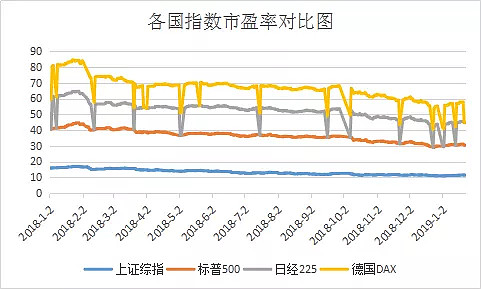

目前上证综指估值(TTM)只有11倍,而美国标普500为19倍、日经225为14倍。A股和这些海外成熟市场相比,吸引力也很明显。

数据来源:Wind,截止:2019.1.23

市场有风险,投资者需谨慎