在经历了2023年的艰难时期后,许多调研机构和大型企业原本对2024年的半导体销售展望颇为乐观。然而,现实情况却令人担忧。频频发生的裁员潮、接连爆雷的芯片企业,以及一波接一波的并购整合案,种种迹象表明2024年全球半导体行业依然面临着不小的挑战。

芯片公司破产潮

去年,哲库的突然解散让业界震惊,而2024年以来,芯片公司破产清算和面临破产危机的事件更是频频发生。

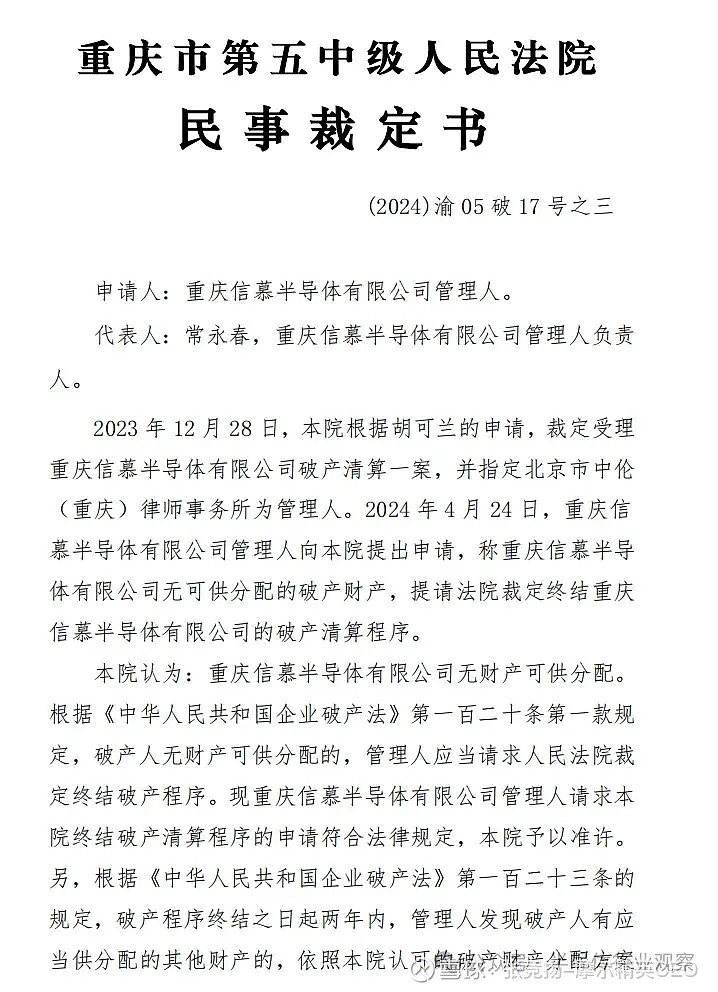

2023年 12月 28日,重庆市第五中级人民法院根据胡可兰的申请,裁定受理重庆信慕半导体有限公司破产清算一案,并指定北京市中伦(重庆)律师事务所为管理人。2024年 4月 24日,重庆信慕半导体有限公司管理人向本院提出申请,称重庆信慕半导体有限公司无可供分配的破产财产,提请法院裁定终结重庆信慕半导体有限公司的破产清算程序。

企查查信息显示,重庆信慕半导体有限公司成立于2018-04-08,法定代表人为安成仁,注册资本为10000万元人民币,企业地址位于重庆市南岸区南滨路162号1幢11层A19,所属行业为计算机、通信和其他电子设备制造业,经营范围包含:研制、开发、生产、加工、销售:半导体芯片;电子元器件的设计、生产和销售;LED芯片研发、生产和销售;图像感应集成芯片生产和销售;货物进出口及技术进出口(法律、法规禁止的项目除外;法律、法规限制的项目取得许可后方可经营)。重庆信慕半导体有限公司目前的经营状态为吊销,未注销。

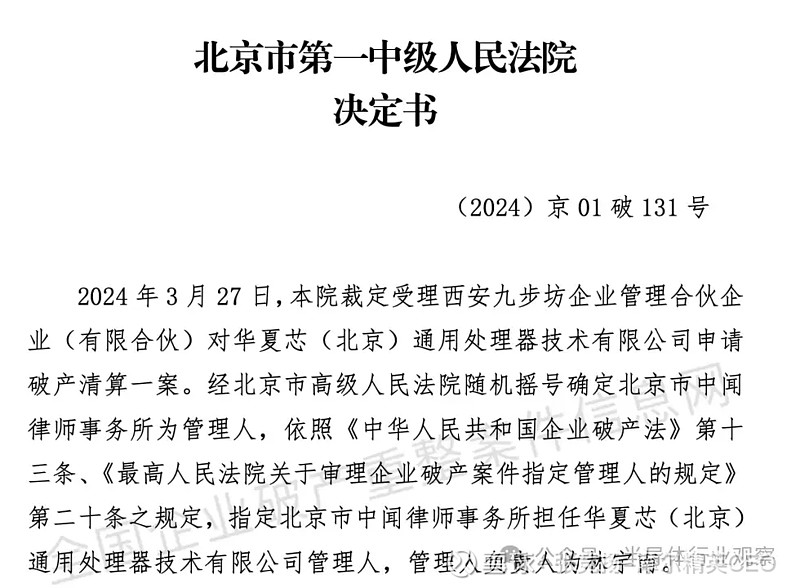

4月15日,根据全国企业破产重整案件信息网披露的信息显示,北京市第一中级人民法院作出(2024)京01破申97号民事裁定书,裁定受理西安九步坊企业管理合伙企业(有限合伙)对华夏芯(北京)通用处理器技术有限公司(以下简称“华夏芯”)申请破产清算一案。

成立于2014年12月22日的华夏芯,是一家创新的异构处理器IP提供商和芯片解决方案提供商,成立至今,华夏芯发布了CPU、DSP、GPU、ISP和GNN/WNN AI加速器等多个处理器IP,基于创新的 “统一指令集架构”、微架构和工具链,面向物联网、边缘计算和云计算应用,提供高性能和高能效等不同系列的定制化芯片产品。企查查数据显示,目前华夏芯有66条自身风险,188条关联风险。

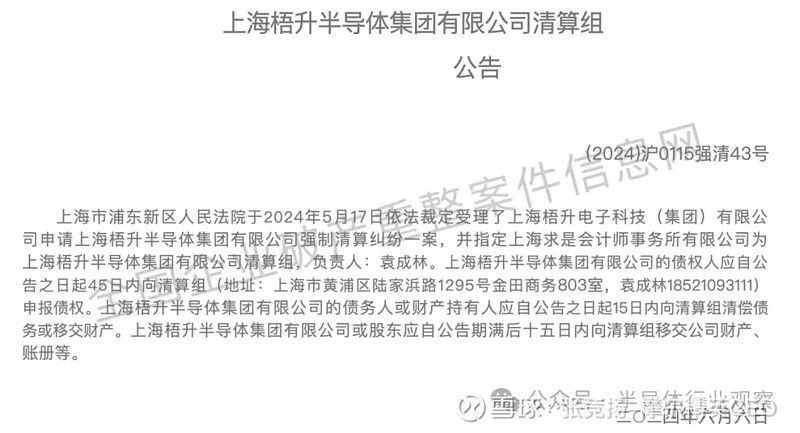

2024年5月17日,上海市浦东新区人民法院依法裁定受理了上海梧升电子科技(集团)有限公司申请上海梧升半导体集团有限公司强制清算纠纷一案。6月6日,该法院又发布了上海梧升半导体清算组公告。上海梧升半导体成立于2021年1月27日,主体业务聚焦于OLED显示驱动、微控制器以及CIS图像传感芯片的设计与制造。

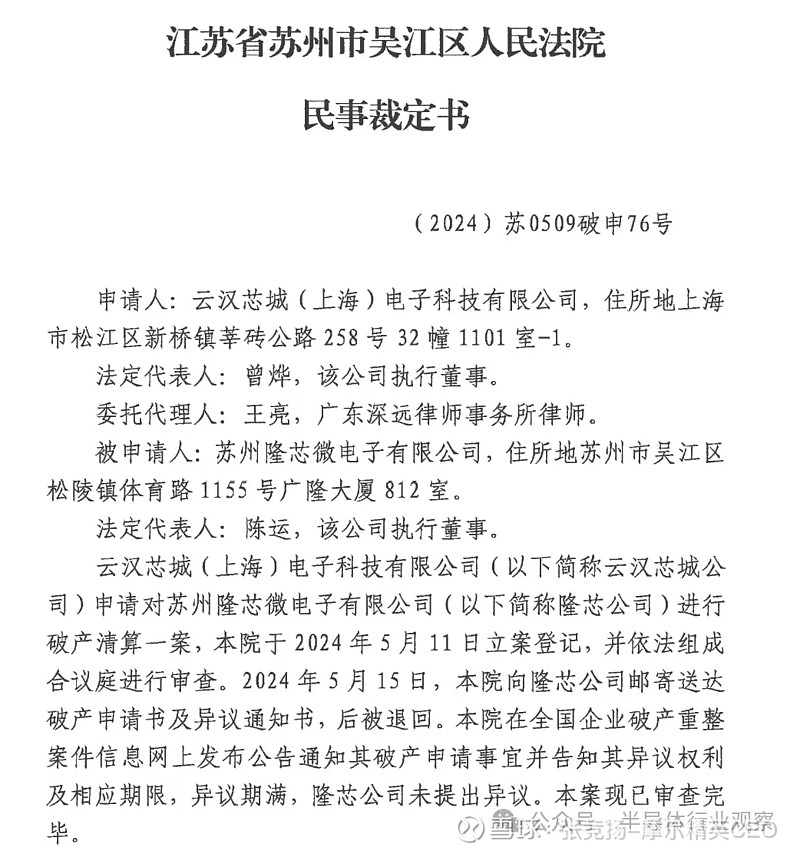

2024年6月7日,江苏省苏州市吴江区人民法院裁定苏州隆芯微电子有限公司破产清算,隆芯公司成立于2016年1月12日。企查查信息显示,苏州隆芯微电子有限公司生产各种创新产品,包括数据转换器,放大器和线性产品,射频(RF)IC,电源管理产品,基于微机电系统(MEMS)技术的传感器,其他类型传感器以及信号处理产品,包括DSP和其他处理器。

上述这些破产案例可能只是破产潮之下的冰山一角。这一系列事件并非偶然,而是反映了国内半导体产业发展中存在的深层次问题。造成国内芯片公司破产清算倒闭的原因是多方面的,既有宏观经济环境下行、疫情冲击等外部因素,也存在技术实力不足、经营管理不善等内部因素。再加上随着全球芯片产能过剩、价格下跌,芯片行业的竞争日趋激烈,中小企业生存空间被压缩。芯片行业马太效应加剧,头部企业优势更加明显,中小企业生存空间受到挤压。

芯片公司破产潮对行业发展产生了重大影响,不仅加剧了行业竞争,也挫伤了市场信心。但我们需深知,芯片产业是高投入、高风险、高回报的产业,破产清算倒闭也是市场竞争的必然结果。同时,这也为优质企业脱颖而出、行业兼并重组创造了空间。无论如何,我国拥有广阔的市场需求、完善的产业基础和丰富的人才资源,半导体产业发展前景广阔。

人才短缺困局与裁员潮的矛盾碰撞

半导体行业正处于一个充满矛盾和挑战的时期。

一方面人才危机已经成为全球半导体产业共同面临的痛点。麦肯锡报告指出,美国半导体产业可能出现大约近7万个职缺。欧洲方面,普华永道报告显示,到2030年欧洲半导体行业的人才缺口将达到35万。中国方面,据中国半导体行业协会预测,2024年中国行业人才总需求为79万人左右,而人才缺口将达到23万人,芯片设计和制造业人才缺口都在10万人左右。

另一方面,全球经济疲软、通货膨胀导致需求下降,企业利润空间压缩,延续2023年的裁员潮,2024年芯片行业一轮又一轮的裁员潮此起彼伏。

2024年,裁员最严重的行业当属汽车行业。自2023年下半年以来,全球经济增速放缓,通货膨胀,消费者信心下降,汽车需求放缓的态势也延伸到了2024年。在需求疲软的情况下,汽车厂商为了维持销量,纷纷采取降价措施,导致汽车零部件供应商的利润空间被压缩。此外很重要的一点是,汽车行业加速转型向电动化发展,这对传统的Tier 1供应商提出了新的挑战,需要他们加大研发投入,开发新的产品和技术,以适应电动汽车的需求。

正值百年汽车工业大变革之际,因此,像博世、大陆集团和采埃孚等Tier 1供应商不得不通过裁员来应对挑战。裁员一方面可以帮助企业降低成本,提高盈利能力;另一方面也可以为转型升级腾出空间。

2024年1月,百年汽车供应链巨头采埃孚宣布计划在2030年前,分两批裁撤1.2万个岗位,这大约是其全部员工的1/4。采埃孚也正在考虑关闭两家德国工厂,并将部分职能转移到成本较低的国家。

德国汽车供应商罗伯特·博世有限公司 (Robert Bosch GmbH) 计划在未来三年内裁减其软件和电子部门1,200名员工,以应对成本上升和增长放缓的问题。博世已开始与员工代表就2026年底前实现的裁员进行谈判,其中德国裁员人数多达950人。

今年2月14日,德国汽车供应商大陆集团(Continental AG)就宣布将汽车集团部门研发部门裁员1750人,该部门去年亏损折合人民币超2亿元。大陆集团于2023年11月宣布,到2025年将在全球范围内裁员近7150人,为集团节省4亿欧元。该公司还计划到 2028 年将该领域的研发支出份额减少至 9%。

由于汽车和工业的需求疲软,德国汽车芯片制造商英飞凌将全年的营收预期从160亿欧元下调至151亿欧元,在降低了整个财年的营收预期后,开始着手削减成本。5月8日,英飞凌表示,计划在德国雷根斯堡工厂裁减三位数的岗位,不过不会强制裁员,将利用浮动、部分退休和自愿离职等方式来削减人数。

新车销售低迷,使得整车厂也难逃裁员。5月份,据21世纪经济报道,理想内部正在进行新一轮全公司的人员优化,整体优化比例超过18%。此次优化较多的部门是招聘部、销售服务运营部和智能驾驶部门等。2023年理想财报显示,理想汽车总人数大约3.16万人,按照优化比例来计算,这轮优化涉及超过5600人。4月3日,理想汽车发布全员公告,宣布开启矩阵型组织2.0升级,同时进行多个部门组织架构调整。

日本汽车大厂本田中国工厂传出将要裁撤1700名员工。日经新闻报道称,本田于5月份起,对中国工厂正式员工进行自愿离职的招募,大约已有1700人应募,据悉对象主要是与生产业务相关的员工。本田考虑将中国产能缩减2成至120万台左右。

5月份,据凤凰网科技的消息,特斯拉内部信消息是将全球裁员10%。特斯拉面临着中国电动车的激烈竞争,虽然采取一系列的降价措施,但是销售效果并没有很大起色,由于需求不振,特斯拉降低了2024年的生产目标,并且取消了某款低成本电动汽车的计划。

电信行业也是裁员的重灾区。5G是电信行业近年来最重要的技术革新之一,然而5G的商业化进程并没有达到预期。由于5G网络建设成本高、应用场景有限等因素,许多运营商推迟了5G网络建设的步伐,这直接导致了对5G设备的需求下降。

今年2月,思科系统公司(Cisco Systems)表示,将在全球裁员5%,涉及4000多个工作岗位,此次裁员将产生8亿美元的税前费用,包括遣散费和其他费用,预计大部分费用将在2025财年上半年确认。3月底,爱立信宣布,由于客户减少了对5G设备的支出,将在瑞典裁员1200名员工。而在去年爱立信已经裁员了8500人。去年底,另外一大电信巨头诺基亚,由于业绩下滑,宣布将裁员1.4万人。

在全球消费电子需求不振的背景下,面板业正在承受订单与利润的双重压力。4月,面板大厂群创光电再传关闭南京厂,估计波及2400位员工。这是继2023年底竹南厂百人离职后的又一组织调整。群创光电南京厂区曾经是世界上最大的中小尺寸TFT面板制造基地,为众多国际知名手机、数位相机品牌进行生产。与此同时,5月14日,另一家面板巨头夏普宣布,生产电视用大尺寸液晶面板的(土界)市10代面板厂「Sakai Display Product(SDP)」将在9月底之前停产,而中小尺寸液晶面板将进行减产,并考虑出售半导体事业以及智能手机用相机模组事业。

3月6日,光学和光子产品设计商和制造商 Lumentum 据称将裁员 10%,作为全球重组计划的一部分。据悉,该公司员工人数为7,500人,如果这一裁员计划属实,则意味着大约750人可能受到影响。

4月份,英特尔又开启了新一轮裁员,主要是针对销售和营销部门的员工,具体人数不详。早在2022年10月,英特尔宣布计划到2025年削减100亿美元支出来应对需求的明显放缓,此后,英特尔已经进行了多轮裁员。

5月4日,自动驾驶汽车激光雷达传感器制造商Luminar Technologies Inc. 宣布进行重组计划,公司将转向“轻资产”商业模式,计划将解雇20%的员工,该计划将立即实施。截至去年12月,该公司共拥有近800名全职员工,裁员将影响约140名员工。到今年年底完成后,运营成本将每年减少5000万至6500万美元。作为重组的一部分,Luminar还寻求部分或全部转租其部分设施。

5月中旬,日本最大的雇主之一东芝宣布将裁员4000多人,东芝是DRAM和NAND内存、笔记本等领域的先驱,1985年,东芝推出了世界上第一台面向大众市场的笔记本电脑。多年来其一直存在管理失误的问题,2015年东芝因伪造财务报表遭受了日本有史以来最大的处罚,支付了73.7亿日元(大约4700万美元)的罚款,后来连年的经营不善,为了避免东芝破产,也使其被迫出售了该公司的“明珠业务”闪存业务,这也就是后来的Kioxia(铠侠)。

严峻的人才危机与一波接一波的裁员潮,凸显了半导体产业发展前景的复杂挑战。

强者愈强,收购整合加速进行

近年来,随着全球半导体产业格局的快速变化,收购整合浪潮更是愈演愈烈。一方面,受经济下行、通货膨胀等因素影响,部分中小企业的经营状况恶化,生存压力加大,活不下去的可能直接破产,有价值的(命好的)可能会被收购;另一方面,头部企业为了抢占市场份额、扩充产品线、加强技术研发,也纷纷加大了并购力度,马太效应愈发明显。

在EDA(电子设计自动化)领域,这一趋势尤其明显。EDA老大新思科技和老二Cadence今年进行不少的收购。新思科技:1月份,新思科技以350亿美元收购EDA排行第四名的Ansys,引起业内的广泛关注;3月,新思科技又宣布完成对 Intrinsic ID 的收购,Intrinsic ID 是用于片上系统 (SoC) 设计的物理不可克隆功能 (PUF) IP 的领先供应商。Cadence:1月份,收购 Invecas,加速系统涉及工程产品的实现。3月5日,Cadence表示将以12.4亿美元的现金和股票(其中7.44亿美元为现金)收购BETA CAE Systems,后者生产用于分析汽车和喷气设计的软件。

而值得一提的是,在国内市场,EDA厂商的收购整合步伐也在加快。前几年包括华大九天、概伦电子、思尔芯、芯华章都进行了多轮的并购整合。2024年有消息传出,国内有几家EDA厂商互相之间可能会有并购的动作。

氮化镓(GaN)产业进入了强强联合、优势互补的新阶段。1月11日,日本半导体大厂瑞萨电子发布公告称,将以每股5.10美元的价格收购GaN厂商Transphorm,总估值约为3.39亿美元。4月29日,Guerrilla RF公司宣布,已完成对Gallium Semiconductor整个GaN功率放大器和前端模块产品组合的收购。值得一提的是,3月份,Gallium Semiconductor也释放出了倒闭的信号。5月7日,Power Integrations宣布,他们收购了氮化镓企业Odyssey Semiconductor的资产。

半导体测试设备类厂商也开始活跃起来。1月9日,普源精电发布公告称,公司拟发行股份购买北京耐数电子有限公司(以下简称“耐数电子”)67.7419%的股权。3月29日,是德科技宣布收购思博伦通信 (Spirent Communications),作价14.6亿美元。5月底的消息,日本芯片测试巨头爱德万低调收购了 Salland Engineering 及其旗下的子公司Applicos。

封测领域,2024年2月,封测大厂日月光宣布,收购芯片大厂英飞凌的菲律宾和韩国两座后段封测厂,扩大车用和工业自动化应用的电源芯片模块封测与导线架封装。3月4日,长电科技公告,将斥资6.24亿美元收购闪存存储产品的封装和测试厂商晟碟半导体80%的股权。晟碟半导体是西部数据旗下公司,长电科技表示,这将扩大公司在存储及运算电子领域的市场份额。而在此后几天,长电科技被华润集团收购。通富微电4月26日晚间公告,公司拟以现金13.78亿元收购京元电子通过KYEC Microelectronics Co.,Ltd.持有的京隆科技(苏州)有限公司(简称“京隆科技”)26%的股权。

4月份,Microchip Technology进行了两笔收购,一笔是汽车领域的,Microchip收购 SerDes 先驱韩国的VSI,该交易将VSI ASA Motion Link (ASA-ML) SerDes 技术添加到 Microchip 的以太网和 PCIe 汽车网络产品组合中。另一笔是关于AI方面的,Microchip收购了Neuronix AI Labs,以扩展其在现场可编程门阵列 (FPGA) 上部署的高能效、支持AI的边缘系统的功能。

总体而言,半导体产业的并购整合不断加剧,行业竞争格局在不断重塑。半导体行业的并购整合呈现出以下特点:规模效应明显、技术互补优势、产业集中度上升。在经济全球化和技术进步的推动下,跨国并购、产业链上下游并购等将会更加常见。

写在最后

2024年半导体似乎没有想象的那么乐观。Knometa Research的《2024年全球晶圆产能》报告指出,2024年晶圆厂的产能相对较低,预计仅增长4%。许多原定于2024年启动的晶圆厂,有的在2022年已经开始建设,但因市场低迷已经推迟至2025年投产。

许多半导体厂商削减了资本支出,索尼半导体5月底宣布,计划在到2027年3月的三年内投入6500亿日元(大约41.4亿美元)的资本支出,这比前三年要少30%。

Future Horizons创始人兼首席分析师Malcolm Penn,在第一季度全球芯片销售数据暴跌之后,将2024年全球芯片市场增长预测从之前的16%下调至4.9%。

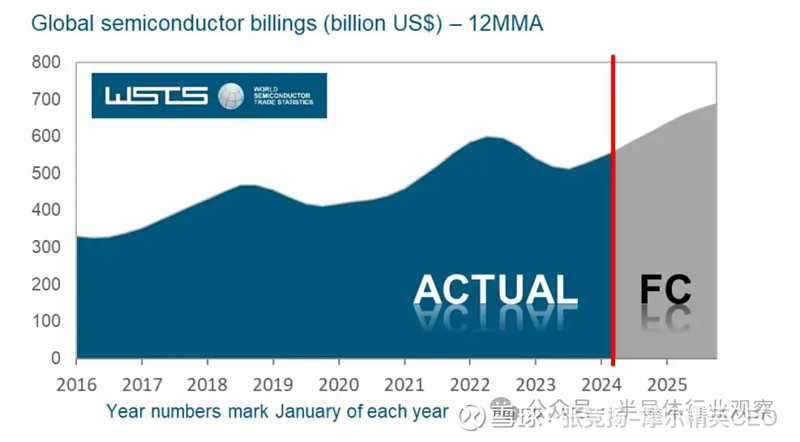

不过尽管目前行业释放出了一些不好的信号,但是对于2024年整个半导体市场的情况,大多数半导体市场分析师预测2024年全球芯片市场的增长率在13%-20%之间。世界半导体贸易统计组织 (WSTS) 预测2024 年全球半导体市场将实现16%的增长,达到 6110 亿美元,较上年增长 16%。SIA首席执行官John Neuffer在发布2024年第一季度芯片市场数据的同时表示,预计2024年将实现两位数的年增长率。德勤预计2024年全球销售额将达到5880亿美元,这将比2023年高出13%。

支撑上述乐观预期的主要因素包括:生成式AI技术的发展将推动对高性能计算芯片的需求增长。更先进的工艺提升,如2纳米制程的商用将带来芯片性能和能效的显著提升。Chiplet技术的发展将使芯片设计更加灵活、高效。高带宽内存(HBM)的需求将随着数据量爆炸式增长而不断增加。因此,尽管存在一些不确定性,但半导体市场仍蕴藏着巨大的增长潜力。