在半导体领域,气体是产业链中最不起眼的存在,极少会被谈及,但它远比想象中要重要得多。

任何电子产品都逃不开电子气体,它是重要的基础性原材料,由于可用于光刻、刻蚀、外延、掺杂等工艺中,电子气体被喻为工业制造的“血液”或“粮食”,其重要性不言而喻。

总体来说,在半导体制造环节,电子气体是仅次于硅片/硅基材料的第二大市场需求所在,其在半导体材料市场占比约14%。

近年来,伴随下游晶圆厂的加速扩张,电子气体市场景气度向好,需求量有望持续提升。

2022年,随着俄乌冲突的爆发,行业调研机构TECHCET率先向全球半导体产业界发出了相关预警,梳理出了氖气、钯、六氟-1,3-丁二烯(C4F6)等高度依赖该地区供应的特种材料清单。

一时间,相关半导体材料价格纷纷异动,尤以氖气最为明显,成为业界热门话题。

如今2年时间倏然而逝,俄乌冲突仍未看到停火的迹象。

而有关氖气市场,尤其是半导体行业中要用到的氖气,在经历了行业波动之后,正在呈现出怎样的态势?行业厂商又在如何应对产业余波?

氖气供需风暴,持续发酵

氖气是一种稀有的惰性气体,也是光刻工艺中不可或缺的原材料,主要使用在DUV曝光环节用于产生激光,是激光器中氩气(Ar)和氪气(Kr)的缓冲气体,以将电路图案转移到基板上。在ArF准分子激光器中使用的氩/氟/氖气体中,氖气占激光气体混合物的96%以上。并且氖气不仅广泛应用于半导体行业,还广泛应用于显示领域等其他领域。

从市场布局来看,乌克兰是氖气的主要生产国,为全球供应了接近70%比例的氖气(另有数据称50%左右),但由于国内危机持续不断,氖气供应成为一个突出问题引发业界普遍担忧。

2022年,在地缘政治摩擦和俄乌冲突影响下,导致氖气价格飙升20多倍。

担忧的原因不仅在于氖气价格上涨,也包括供应短缺问题。由于乌克兰是全球半导体制造用特种气体生产大国,因此在俄乌冲突下,包括氖气在内的部分半导体制造所需的特种气体或出现短缺。

如果拉长周期观察氖气市场供需,可以看到冷战后前苏联出于军事用途大量建设的氖、氦等稀有气体空分、纯化产能进入民用市场,使多年来氖气处于供过于求的状态,尽管2014、2015年曾经因东乌局势以及部分东欧大型空分装置老化退役而出现供应萎缩,价格也随之飙升,但随后中国等地区粗氖气新增产能较为及时的释放,使这次波动最终成为“虚惊一场”。

根据TECHCET的测算,实际上当时氖气供应仍然略超出总需求,也就是说,尽管供应趋紧,但总体上尚未出现需求缺口。

而相比之下,这一次俄乌局势带来的供给侧冲击,远比2014-2015年严重的多。由于氖气供应不足,造成半导体产业供应链断裂的风险加剧,氖气价格提升的幅度和可能性也更高。

此外在动乱期间,由于政治和经济原因,俄罗斯开始限制向“不友好”国家出口惰性气体,包括氖、氩和氦等,这一限制措施加剧了全球芯片届对供应链的担忧。

在此形势下,全球半导体供应链因其氖气生产设施的破坏或关闭而中断,氖气的市场价格受到震荡,半导体行业囤积的氖气被暂时设想为一种权宜之计。

一场氖气市场的“风暴”,似乎正在供需两端持续酝酿,并随着俄乌冲突的延宕,全球芯片制造商开始转向其他供应商,或采取新的应对举措。

如何应对氖气市场波动?

氖气作为半导体制造的关键原料,其供应一直受到国际政治局势的制约,价格飙升和供应风险成为行业痛点。

在本次局势升级之前,三星电子、SK海力士、台积电、英特尔等大多数芯片制造商仍处于观望状态。而随着疫情及此前日韩政治问题等多项事件的影响,多数企业已实现供应链多样化,对供应抱有信心。另一方面,也有厂商如ASML、美光对供应表示担忧,透露正在寻求氖气新的替代来源。

近日,三星电子、SK海力士再传出新动态,或凭借新技术来实现氖气的稳定供应。

三星电子,首当其冲

据最新消息称,三星计划在芯片生产中使用回收的氖气,此举将使其成为业界第一家在光刻工艺中使用回收氖气的公司。

据透露,三星电子已成功将回收的氖气用于芯片量产,且不会降低芯片质量。三星此举旨在稳定稀有惰性气体的成本和供应。

此前,三星电子完全依赖从乌克兰、俄罗斯和中国进口氖气。但自2022年俄乌战争爆发以来,其价格因供应短缺而暴涨,从2021年的每升58美元飙升至2022年的每升1612美元。

价格的惊人上涨促使三星电子寻找供应替代方案,包括从激光废料流中回收稀有惰性气体。据悉,三星正在与本土企业TEMC紧密合作,开发可立即用于芯片制造的高质量回收氖气。经过多次试验与验证,再生氖气的性能已达到行业标准,即在三星完成气体回收后,再由合作伙伴进行纯化处理,以确保其质量和稳定性,预计不会对产品效能产生任何影响。

通过回收的氖气,三星电子计划从明年开始使用回收气体来满足光刻工艺75%的氖气需求(包括存储芯片和代工业务),从而大幅减少对进口氖气的依赖。

此举不仅有助于降低氖气这一稀有原料的取得成本,稳定供应链,还能显着减少三星的碳足迹,推动公司向更加环保和可持续的方向发展。

据芯片行业称,首先,通过降低记忆芯片和晶圆的生产成本,三星将能够提升产品的竞争力,进一步巩固其在全球市场的领先地位;其次,减少氖气的进口需求将有助于稳定供应链,降低因供应短缺带来的风险;此外,通过回收利用氖气,三星将能够大幅减少其碳足迹,为应对全球气候变化和推动可持续发展做出积极贡献。据称,回收氖气可以减少氖气净化过程中高达95%的碳排放。

综合来看,三星电子在芯片生产过程中使用回收氖气的举措,展示了其在技术创新和资源回收利用方面领先地位的同时,也为整个电子行业树立了一个积极的榜样。随着这一技术的推广和应用,相信未来会有更多企业加入到资源回收利用的行列中来,共同推动全球经济的可持续发展。

SK海力士,紧随其后

早在2022年,SK海力士就表示成功实现氖气的首次国产化,当时工艺引进比重已扩大到40%。也就是说,在不稳定的国际局势下,不仅能够稳定地供应氖气,还大幅节省了费用。SK海力士计划到2024年为止,将氖国产化比重提高到100%。

在这个过程中,SK海力士与半导体用气体制造企业TEMC、浦项制铁合作,一直在摸索在韩国国内生产氖气的方法。

近日有报道称,继三星电子之后,SK海力士和TEMC也在共同开发氖气回收技术,据SK海力士预计,通过减少对氖气进口的依赖,该技术每年可节省3000万美元。

据悉,SK海力士和特种气体生产商TEMC已经合作一年多来开发氖气回收技术。

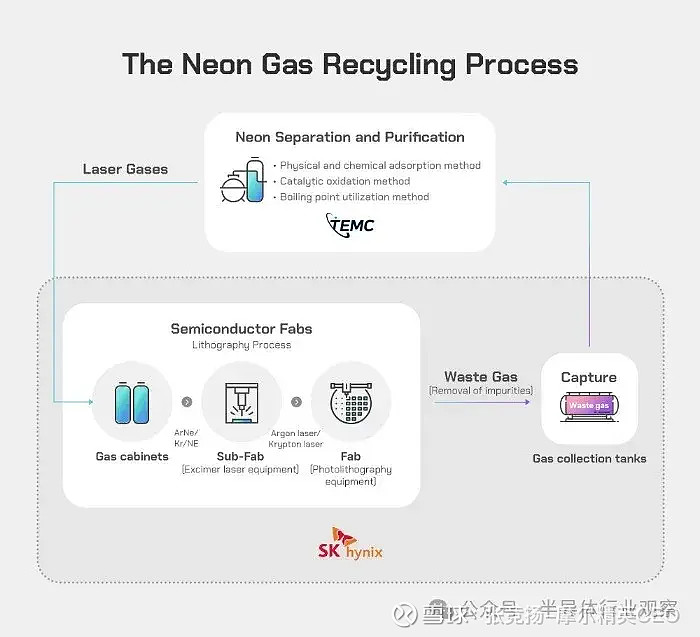

SK海力士及其韩国合作伙伴TEMC开发的氖气回收工艺(图源:SK海力士)

目前,芯片制造商在光刻工艺中使用后,会将氖气释放到空气中。SK海力士和TEMC通过洗涤器(一种过滤和去除半导体生产过程中产生的废气的装置)将排出的氖气收集到收集罐中,然后通过TEMC的气体处理工艺提取纯化的氖气以进行再利用。SK海力士表示,氖气回收技术当前的回收率为72.7%,并计划很快将其提高至77%。

今年2月,SK海力士公布了在芯片生产中使用回收材料的路线图。根据计划,其目标是到2025年将芯片产品中回收材料的使用率提高到25%,到2030年将这一比例提高到30%。氖气回收技术的发展将为这一目标的视线发挥关键作用。

SK海力士FAB负责原材料采购的副总经理尹弘成曾表示:“在国际局势不稳定、供应不稳定的情况下,与国内公司的合作,为稳定供求关系做出了巨大贡献。未来将通过持续合作,加强半导体原材料供应链。”

据了解,这个与三星电子和SK海力士积极合作的TEMC公司,其主要产品是半导体工艺中使用的氖(Ne)、氙(Xe)、氪(Kr)等稀有气体和蚀刻用特种气体。这些稀有气体的主要来源是中国、美国、俄罗斯和乌克兰,TEMC从各国进口气体原料,进行精炼,供应给三星电子、SK海力士和台积电。

近年来,半导体专用气体生产商TEMC稀有气体相关的销售额出现了爆炸式增长,

晶圆代工厂,纷纷行动

除了三星电子和SK海力士的纷纷布局外,晶圆厂则以实际行动“先下手为强”。

早在2022年,就有消息透露,台积电正在与多家气体供应商合作,在三到五年内探索在中国台湾本地生产氖气。

当时报道指出,台积电正在评估供应链风险,并制定了大约未来五年的连续性计划,以确保能够采购2000多种芯片制造所需的材料和化学品,以满足建厂和扩充产能计划。

但台积电信息技术、材料管理和风险管理高级副总裁JK Lin强调,虽然增加本地采购很重要,但该战略也有局限性。半导体仍然是一个非常全球化的行业,全球合作至关重要,没有人可以完全靠自己和本地制造任何东西。

值得注意的是,全球主要的半导体生产商都开始寻求稀有气体自产或本地化供应的厂商。

据台湾经济日报报道,台积电、联电、南亚科均透露已增加关键气体备货量,同时提高供应商多样性,短期可避开地缘事件影响。

其中,联电已与氖气供应商泰实科技签订长约,提前锁定产能、锁定价格,联电也是首家提前以下手保证关键气体供应的晶圆代工厂。

存储大厂美光也声明称,氖气供应可能中断的风险令半导体行业感到担忧。不过美光表示,公司在惰性气体的采购上已多元化,主要来自欧盟、美国和亚洲等各地供应商。此外,公司还保持了适当的惰性气体库存,并与主要供应商签订了多项长期供应协议。

可见,目前大部分晶圆厂都已经部署了双重气体供应来源,或在探寻氖气回收技术等新路径,来保障成本和供应链的稳定。

事实上,两大光刻机光源供应商Cymer和Gigaphoton,早在2014、2015年的氖气紧缺阶段后,就针对性优化了其产品中氖气使用效率,乃至开发氖气回收循环利用技术。

以Cymer为例,该公司通过其GLX解决方案,通过硬件、材料乃至信号处理与气体控制算法的整合优化,声称可较未优化的光源节约40%以上氖气消耗,而其回收装置则是依托高精度气体分析仪,在废气中过滤去除杂质,将混合光刻气重新恢复至半导体级纯度,据称可进一步减少90%以上的氖气消耗,随着氖气供应形势持续紧张,下游厂商或将有更高意愿承担相应解决方案的设备改造成本。

综合来看,氖气回收技术旨在稳定氖气价格、确保供应链稳定和可靠性、减少碳足迹,以应对全球供应波动对半导体产业带来的潜在影响。

国产半导体材料,迎来新机遇

通常来看,电子特气存在技术壁垒,对气体纯度,混合气体配比精度等具有极高要求,导致很多厂商不会轻易更换电子特气供应商。

但从另一个角度来看,俄乌局势下,全球产业的多米诺骨牌被推倒,氖气供应风险已越来越不容忽视,新的产业生态正在重建。

氖气供应链的潜在风险,对“近水楼台”的国内半导体产业界而言,也是一个难得的发展机遇。

近年来受国际局势影响,日本、韩国以及东南亚厂商加大了从中国半导体进口量,许多特气厂商销售大涨。对于国内电子特气行业来说,这或许是历史赋予的机遇。

但在半导体电子特气领域,目前我国国产化率不高。据民生证券数据,目前集成电路领域电子特气的国产率在15%-20%,相较于2018年10%左右已经实现较大增长,但整体国产化进程仍处于初期阶段,未来还有很长的路要走。

但经过氖气危机的洗礼后,必将加速国内企业的成长步伐。

因为在此形势下,行业整体环境正发生变化,有能力提供半导体级氖气的本土厂商,将获得进入下游客户供应链的理想机会。在此之前,国内厂商的市场拓展则往往受限于漫长严苛的导入验证过程,以及各大海外特气巨头构筑的牢固商务壁垒。相较于以前国内气体企业缺少认证量产的机会,现在下游晶圆厂积极配合客户端的认证,推动特气国产化。

与此同时,本土晶圆厂扩产也给上游材料企业带来了历史性机遇。部分国产特气企业陆续突破了关键技术,开始逐步进入主流客户供应链。

曾几何时,技术研发和产品导入是摆在所有国产电子气体企业面前的两座大山。而如今,随着供应链不确定性增加,国产化进程加速,国产半导体材料企业有望实现突围。

未来,能否利用技术优势成功挤进下游供应链,成为本土企业真正在市场站稳脚跟的关键。