为什么“收入”的版本是重要的?

股东以未来现金流估值上市公司的股票,未来现金流主要是基于未来的股息。公司为了增长,需要保留一定数额的收益,而剩余的收益可以用来支付股息。所以股息是净收益的一部分,而净收益也是历史市盈率的基础。

历史证实了基本的经济原则:收益经历一个超过平均水平的的周期增长,紧随其后的就是短期下滑。一些短期下跌可能由于一些一次性费用(比如减记),也有可能是其他因素影响了利润率。分析师需要建立一个更好的收益测量值,来避免报告收益的巨大的波动,现在广泛使用的就是“每股运营收益”。虽然“报告”收益基于详细的会计原则(GAAP),而“运营”收益“是利润的一个测量值。“报告”收益是有标准的,但是“运营收益”是没有标准的。

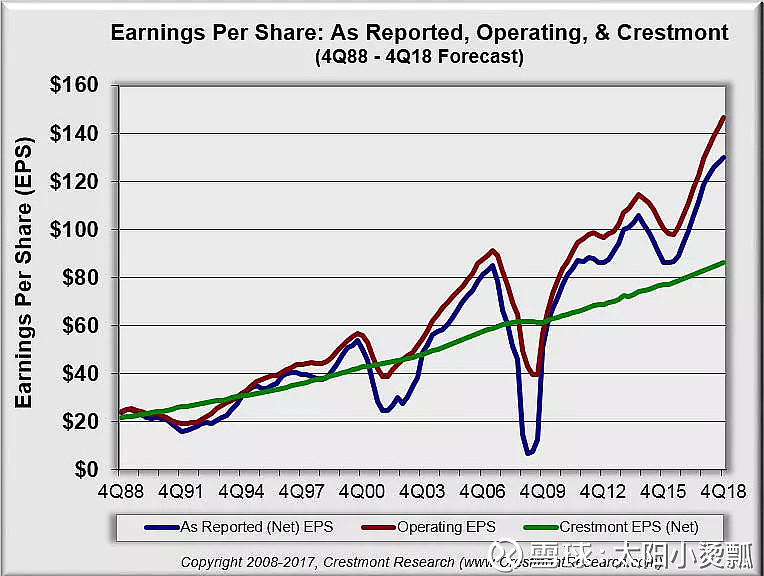

如图1所示,收益有几种测量方法,其中两个区别巨大,而其中之一是相当稳定的。图1为标准普尔的“报告”和“运营”每股收益。其中到2015年的为实际值,对2016年和2017年为预测值,Crestmont继续预测了2018年的值。

图1.每股收益:报告和运营每股收益,Crestmont每股收益

“报告”收益反映了标准普尔500指数中500个大公司的历史和预测净收益(由标准普尔的分析师做出)。这个测量是基于公认会计原则(GAAP),而且就是取的历史平均值。

“运营”收益反映了其他标准普尔分析师对公司收益的主观测量,例如增加一定的成本费用。它试图减少商业周期和一次性费用的影响,但结果是这常常是更乐观的收益。这样得出的每股收益(EPS)与市盈率长期平均水平并不匹配,因为运营收益减去了各种费用,使得可用于支付股息的收益变少了。从1988年报告期开始,“运营每股收益”已经有比“报告每股收益”多出了15%。因为运营收益总是有预测的成分,所以基于“运营每股收益”的历史平均市盈率就在11到12的水平。而基于“报告每股收益”的历史平均市盈率则为15到16。

“Crestmont”收益是基于收益与经济增长的长期关系。这种关系相当一致,并且是收益基准的一个很好的衡量标准。 “报告每股收益”已经几十年来都围绕Crestmont基准线波动。 Crestmont发现,市场倾向于预测长期趋势,而不会对短期的商业周期的收益进行调整。换句话说,市场在盈利周期的高点(例如2007年)会比较疲软,而在接近收益周期低点时却不会下跌(例如2002)。