昨天文章的留言区,有个小伙伴问了个问题:

“这次可转债市场整体估值在高位,少不了这些基金的功劳。”请教,这个结论,是否有数据支撑呢?

很好哈,懂得质疑了,避免被虎猫君拍脑袋忽悠过去。

其实我最近在阅读各大券商的2022年可转债策略研报,关于基金们把可转债估值拉升上去正是出于这些研报的数据和逻辑。

今天我就简单分享解读一下国盛证券关于2022年可转债的年度策略的部分内容。

先声明,对于券商的各种研报内容,不能全盘相信,但是很多数据以及机构们的思考逻辑值得我们参考借鉴。

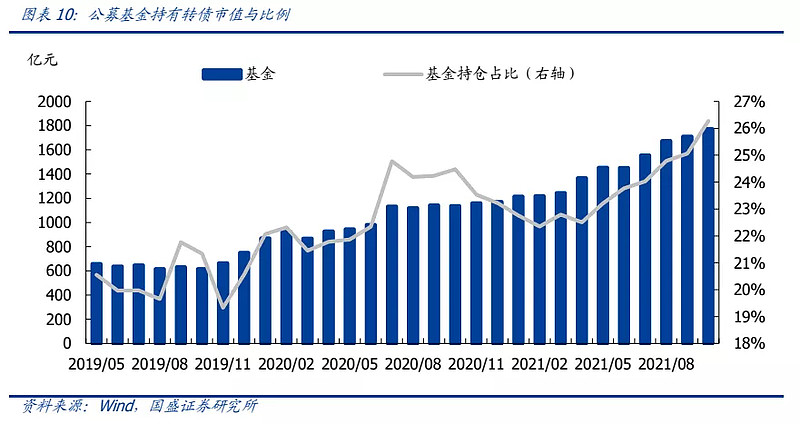

1、公募基金是可转债持有最多的投资者,也是今年增持可转债最多的投资者。

截止2021年10月底,基金持有可转债规模1771亿元,持仓市值较去年年底增加了601亿元。

其中债券型基金是主要持有者,持有转债1572.8亿元。

再细分下来,可转债基金规模快速增长,共持有转债466.9亿元。

2、2021年可转债跑赢股票的原因是什么?

1)可转债的正股(即中小市值的中游公司)比较契合股票市场的风格,涨势良好。

2)可转债的估值被系统性的提升了。

3、可转债的估值为何会提升的原因是什么?

1)市场债券流动性宽松,10年期国债的利率长期处于3%以下,这让部分固收类债券基金的收益不太好看。但是可转债今年从2月份开始就持续强势。基金们一看,可转债这么好的东西,不买没天理啊。

于是基金资金不断进入可转债市场,拉高了其估值,我们也看到基金的可转债持仓市值增加了600亿。

2)“固收+”产品大规模快速扩张,而这些产品乐于配置可转债。

长期利率下行让固定收益类资产收益偏低,于是投资者们就去追求相对收益更高的“固收+”产品,造成“固收+”产品规模扩张。

“固收+”也是要配置可转债的,于是乎可转债又被买买买。

3)当下可转债投资者(机构们)更加追求相对收益。

追求绝对收益:今年我赚了15%,我很开心。

追求相对收益:今年我赚了15%,但是隔壁老王赚了20%,我不开心。

一般个人投资者是追求绝对收益的,有赚就好。但是机构们却追求相对收益,因为基金的排名考核机制。

相比回撤,他们更加怕踏空。

回撤大不了是一起回撤,亏钱问题不大(反正不是我的钱),但踏空可能就是我一个人的踏空,被别人比下去会影响我的基金排名(事业)。

以上三点就是国盛认为的可转债估值提升的理由,我觉得还是有一定道理的。

涨跌都是表象,背后都是资金的推动,增量资金不断,且不愿意减仓(避免踏空)导致当下可转债估值在高位,且维持在高位。

4、对于可转债2022年的展望。

可转债高估值具有一定刚性,但要注意风险。

这里用了一个比较有趣的词,刚性。大概是想表达可转债高估值还能维持一段时间。

不过画风一转就开始提示风险。

其认为可转债的估值均值回归比较难以避免,未来以下几种情况可能带来估值压缩。

1)随着可转债市场增量资金减少,可转债的估值易降难升。(实际上10月“固收+”产品发行量已经开始下滑而公募基金和年金增持转债市场也逐月下行)

2)债市流动性收紧,各类固收类债券收益率提升。逻辑是,既然固收类的收益率已经较高,就没必要承担可转债的相对高风险,部分机构会减仓可转债。

3)股市短期内快速下跌,可能形成转股价值和溢价率的双杀(机构们抢跑)。

最后国盛表达了2022年买转债不如买股票的观点(原话我就直接引用了):

我们对明年的股市并不悲观,但通过拔转债估值带来的回报如同达摩克里斯之剑,转债配置要更加谨慎。

与2020年底相比,当下对股市更加乐观,但转债估值较2020年底却更高了。我们始终认为债转债估值不是空中楼阁,压估值只是时间早晚而已,因此对转债不能像对股票那样乐观。

以上就是我对于国盛证券2022年可转债策略的简单分享。

还是那句话,无论是谁的观点,只要是观点就不能保证一定对,仅供大家参考。

$维格转债(SH113527)$ $小康转债(SH113016)$ $长汽转债(SH113049)$