受此影响,英科医疗的可转债,英科转债今天大跌22.34%,收盘于1130元,溢价率为-3.03%。

今年1月份英科转债可谓风光无限,价格一度涨到了3618元,这样的价格前无古人,是当之无愧的债王。

现如今英科转债1130的价格,还不及当初高点的三分之一,究竟发生了什么?这一切,要从英科转债的正股——英科医疗说起。

英科医疗,主营业务是医疗护理产品的供应,生产的主要产品就是一次性手套。

受益于2020年的新冠疫情,以及公司产能的扩张,英科医疗2020年以来的业绩迎来了爆炸式的增长。

2020年公司营收同比增长5.6倍,利润同比增长38倍!

这还没完,2021年一季度,公司营收继续同比增长7.7倍,利润同比增长28倍!

其中2021年一季度公司的利润37亿,已经达到了2020年利润的一半还多。

公司业绩增长了38倍,股价同比上涨了多少呢?

英科医疗从2019年底的10.79元,上涨到今天收盘的114.12元,10.5倍,妥妥的大牛股。英科医疗也被称作为手套茅。

但是可以看出,公司的股价上涨比不上业绩的上涨,所以现在显示英科医疗的市盈率(TTM)仅为3.9倍。

这么低的市盈率,是英科医疗被低估了吗?

其实关于英科医疗的股价,市场一直是存在争议的。

看空的投资者认为:公司只是因为疫情受益,业绩爆发增长,但是这种增长会随着疫情的结束而消失,换言之这种增长是不可持续的,未来还可能负增长。

看多的投资者则认为:虽然疫情结束后,公司的业绩增速会放缓,但是公司这期间产能的扩充、市占率的提高、品牌的输出都是实实在在的,公司的基本面已经完全改变,现在的价格是价值的体现,并不贵。

多空观点针锋相对,但貌似还是看空的力量更强一点,于是英科医疗开始了震荡下行的走势。

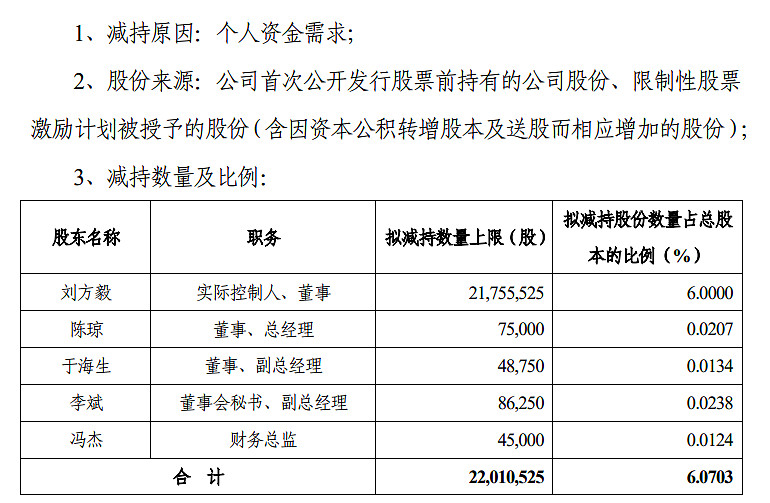

直到昨晚的一则公告:公司大股东以及高管准备减持股票。

尤其是实控人刘方毅,准备减持的股份上限还不少,占到了总股本的6%。

有人说大股东减持是为了改善生活,你看化腾不就经常减持腾讯,减持之后股价还不断新高呢。

话是没错,但是大股东刘方毅今年4月刚收到一笔4亿的分红,按道理来说并不缺改善生活的钱。

较大的可能性就是公司的大股东们本身对公司未来业绩的增长存疑,所以趁着股价还在相对高位,先减持一点再说。

不要看一个人怎么说,要看他怎么做。公司高管们用实际行动说明了,他们对公司前景至少没有说的那么乐观。

但这一下就给了看多的投资者们一万点暴击,今天投资者们纷纷出逃,股价最终被摁在跌停板上动弹不得....

正股大跌,英科转债自然跟随,于是乎大跌22%。

......

来看一下英科转债现在的情况。

1)公司之前公告过,2021年6月3日之前不提前赎回。按照规定,要想提出强赎,需要在15个工作日之后再提出,所以短期公司不会主动提出强赎。

2)但是注意,英科转债的剩余规模只有3400万。按照规定,可转债的剩余规模只要低于3000万,就会触发强赎条款,从而被动提前赎回。

3)英科转债今天收盘溢价率为-3.04%,可能会有投资者买入转债转股套利,这样剩余份额会减少,不知道会不会低于3000万。

那么现在英科转债还适合买入吗?

我的答案是,如果你长期看好英科医疗,且英科转债出现折价的时候,可以考虑买入英科转债并转股。但是需要注意的是,这个转股并不是套利,而是让自己长期持有的英科医疗成本低一些,最终你要赚的还是英科医疗股价上涨的钱。

但你上面不是说了公司大股东和高管都要减持股票了,他们都不看好,难道我要去接盘?

公司大股东对未来业绩存疑,并不代表公司未来业绩或者股价一定不行,投资还是需要自己独立的判断。

当然我自认为我对公司的了解不会比公司内部人员更清楚,所以我可耻的让了。

英科医疗:斗地主!庄家:抢地主。散户:抢地主。英科医疗:让!

首发于公众号:可转债拯救世界