昨天我介绍完了私募林园持有的三只可转债,不少小伙伴挺感兴趣。

那么我今天就再聊一聊私募睿郡资产持有的一只可转债:天壕转债。

先简单介绍一下睿郡资产:

睿郡资产核心团队杜昌勇、杨云、薛大威都是原兴全基金的知名人物,合伙人、副总经理杨云更是安道全在魔法书中反复提及的兴全可转债混合基金基金经理,管理该基金长达8年多,6次获得金牛基金奖。

持有人:睿郡资产。持有数量:1,284,087涨(占发行量的30.36%)。

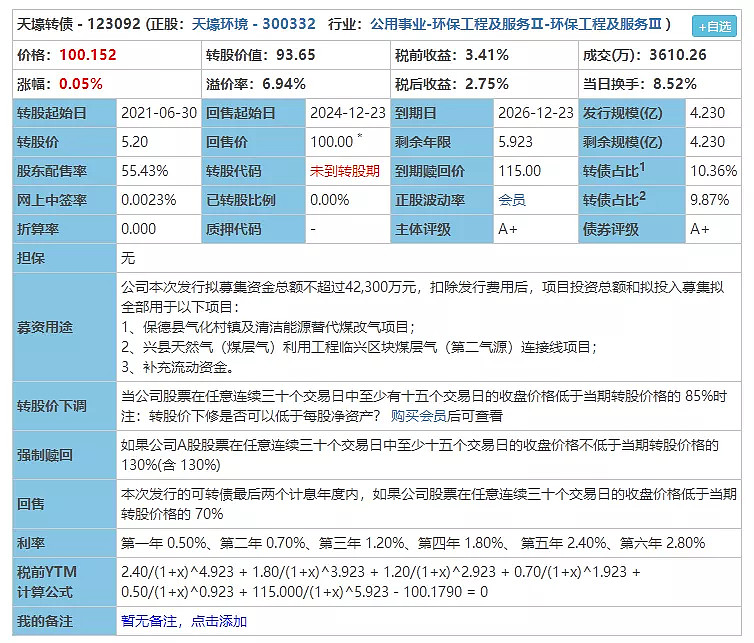

【参数】价格:100.152元,溢价率6.94%,税前收益:3.41%,转债规模4.23亿,评级A+

简评:漂亮的参数。相比林园,睿郡资产选择的可转债无论是价格还是溢价率都不高,属于标准的双低转债。正所谓进可攻,退可守。

【正股分析】

天壕转债的正股是天壕环境,市值42亿,属于小盘股。主营业务主要有三部分:

1)天然气的销售天然气供应及管输运营。大部分是天然气的销售,附带一些燃气安装、管道运营设计业务。这部分销售占比69%,是营收最大的一块。

2)水处理工程服务及膜产品研发生产销售。主要是处理城市污水的,销售占比14%。

3)余热发电节能、烟气治理的投资及工程技术服务。销售占比16.6%。

可以看出天壕环境的主营业务属于公共事业类,赛道一般,没有太多的想象的空间。

行业一般,公司质地如何呢?

天壕环境从2016年到2019年的ROE都没有超过3%,不能说非常差,但至少挺不好的。

几年下来公司无论是营收还是利润,都看不到稳定的增长。股价虽然跌了几年了,但是现在的市盈率(TTM)依然高达123.96倍。

另外天壕环境几乎没有机构关注,找不到相关研报。

总结一下,天壕环境是一家没有太多想象力+经营不太稳健的公司,正股我是不会去买的。

......

正股不好不代表转债不好,天壕转债的参数其实还是挺不错的:面值附近的价格+不高的溢价率让人心动。

但是话说回来,就是因为正股不太行,所以天壕转债才给到这么不错的一个参数。

除了正股质地一般以外,天壕转债因为刚上市,无法转股(离转股期还有接近半年的时间)此时的溢价率不能兑现。

吐槽了那么多,还是说一些天壕转债的优点吧。

1)参数好是最大的优点,虽然正股质地不行,但是短期股价的走势和基本面相关度不是太高。只要正股7天无理由拉升一波,转债也就跟着起飞了。而如果正股走势不行,转债也能保底。(实在不行还能下修转股价)

2)我又要阴谋论了,难道睿郡资产从特殊渠道掌握了一些普通人不知道的天壕环境的利好消息?当然,这只是猜测。

......

英科转债:老弟,运气不错嘛,刚上市就被睿郡资产看上纳入后宫了。

天壕转债:我参数好。

英科转债:但是你正股不行啊,你看我的正股英科医疗都涨了多少倍了。

天壕转债:我参数好。

英科转债:林园的那三个妃子我看参数不咋地,不也被选上了。

天壕转债:我参数好。

不知道从哪忽然冒出来的鸿达转债:我参数最好。

天壕转债:......

首发于公众号:可转债拯救世界