上周股票市场整体震荡,大盘先跌后涨,周五收了一根大阳线,让不少小伙伴周末舒服了一下。

可转债市场截至周五,整体平均溢价率为17.81%,属于合理区间。ToP趁着周末有空,分享一些可转债的投资逻辑。

话多不说,下面开始。

......

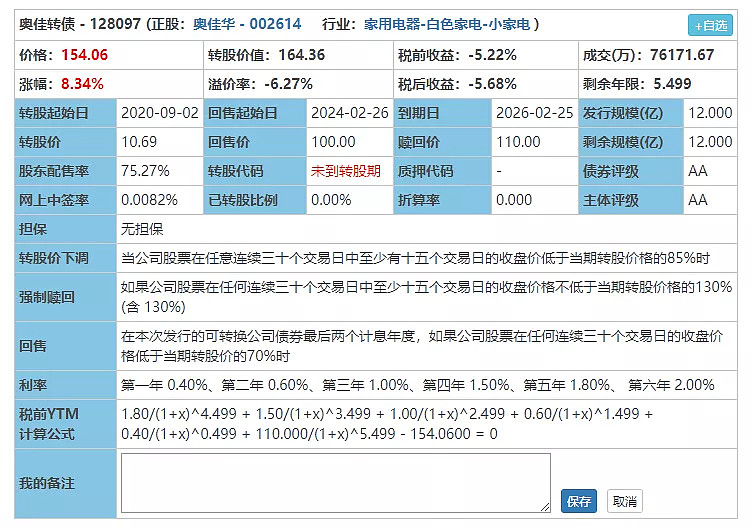

$奥佳转债(SZ128097)$ 基本面的逻辑ToP周三在《今天花4401.59元买到的教训~》这篇文章中已经有较为详细的说明。

周五的时候正股奥佳华涨停,奥佳转债也上涨8.34%,最终收盘于154.06元。

ToP目前依然持有奥佳转债没有卖出的逻辑是,截止收盘奥佳转债溢价率依然有-6.27%。而9月2日(下周三)奥佳转债就可以转股了,我舍不得这6个多点的折价,所以计划持有到下周三,看溢价率情况决定是卖出还是转股。

股价短期无法预测,周三奥佳华暴跌ToP没有想到,周五奥佳华涨停也没有预料到。下周奥佳华会是什么情况,ToP依然无法预测。

说白了我只是馋这6个多点的折价,但最终是否能吃到也不好说。不过有安全垫,总归是舒服一些的。

奥佳转债的逻辑为【负溢价转股套利】

......

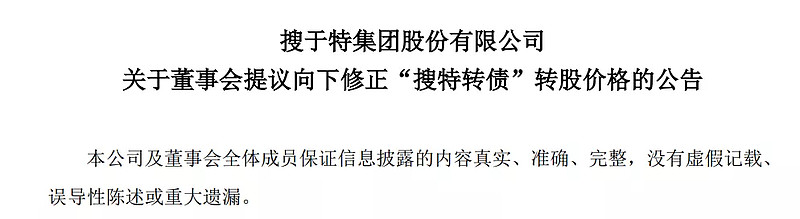

8月24日晚,搜于特发布公告宣布提议下修搜特转债。

第二天 $搜特转债(SZ128100)$ 就跳空高开,最终收涨3.22%。

每一次可转债提议下修,对可转债来说都是个天大的利好。但是只是提议下修并不代表一定会下修,就算下修也不一定会下修到底。

所以搜特转债在第二天虽然上涨了3.22%,但是因为并不是100%确定下修到底,所以不会一步涨到位。而宣布下修之后没有上涨到位的那部分,就存在套利的空间。

粗略计算,如果搜特转债下修到底,那么其转股价值会略小于100元,拍脑袋给个10%左右的溢价率,那么108左右的价格还是问题不大的。

ToP认为搜特转债下修到底的可能性还是比较大的,超过80%。

原因有两点:1)搜特转债的下修条款非常的宽松(只要公司股票在任意连续三十个交易日中至少有十个交易日的收盘价低于当期转股价格的 90%时)简称30/10/90%(大部分公司都是30/15/85%)说明公司在发行可转债的时候就做好了第一时间下修的准备。

2)公司在没有外力,没有压力的情况下主动提出下修,这种情况下出现意外(下修到底失败)的可能性比较小。

我们来看下,搜特转债当前价格为105.9元。

下修到底的可能性80%,搜特转债上涨到108元。

下修失败或者不到底的可能性20%,搜特转债下跌回101元

用数学期望值简单计算一下,每一张搜特转债期望收益为:(108-105.9)*0.8-(105.9-101)*0.2=0.7元。

期望收益为正,当前价格买入,属于胜率比较高,赔率一般。

而且搜特转债现在税后收益率为1.33%,有债底的保护。

当前价格是否要买入取决于每个人的风险偏好,当然也可以等待搜特转债更好价格的出现,值得关注。

搜特转债的逻辑为【下修不确定套利】

......

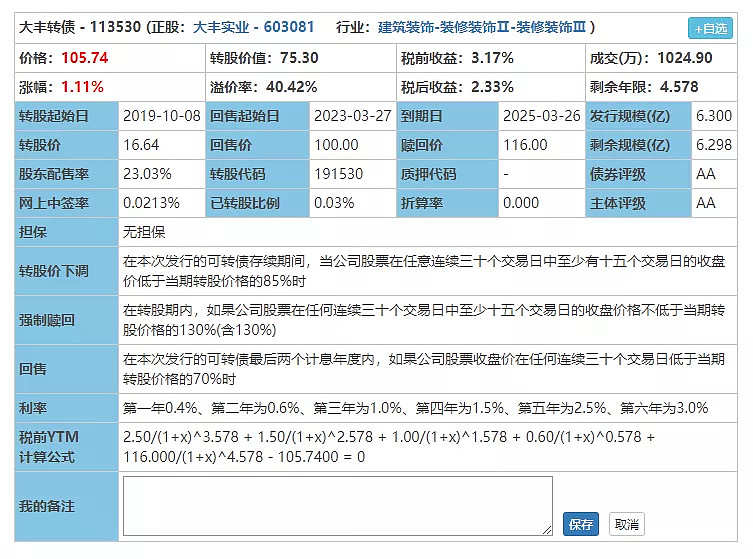

$大丰转债(SH113530)$ 单看每年的利率其实不高,但是当前105的价格居然可以到期税前收益为3.17%。原因就在于大丰转债的到期赎回价为116元(包含最后一年的利息)。

总体不低的利息对于大丰转债的发行公司大丰实业也是不小的压力。

ToP简单看了一下,正股大丰实业主营是做文化体育装备,就是一些体育馆、文化中心等等的舞台工艺设备和体育设备。公司最新公布的2020年半年报表现尚可,尤其是二季度业绩同比增长不错,景气度有所提升。

大丰转债当前已经满足了转股价下修条件(在本次发行的可转债存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时)30/15/85%。

站在公司的角度考虑一下,结合当前股市市场行情有所回暖+公司业绩提升,如果想解决可转债的问题,大丰实业现在下修转股价也许是个不错的时机。

而现在大丰转债税后收益为2.33%,债底有所保证,就算持有不下修也不吃亏。

大丰转债的逻辑为【债底保护潜伏下修】

......

周末ToP就简单分享这三只可转债,可以看到,每一只转债的逻辑都各不相同。

并不是让小伙伴们就直接买入这3只。相反很遗憾,大部分ToP分享的标的短期表现都不会好,毒奶体质,了解一下。

ToP只是抛砖引玉,抛出三个砖头,希望小伙伴们学习逻辑,通过这些方法可以找到属于自己的玉。

首发于公众号:可转债拯救世界 欢迎关注