$海印转债(SZ127003)$ 今天是ToP转债持仓中最靓的仔。在正股 $海印股份(SZ000861)$ 大涨7.65%的同时,海印转债不落下风,最终上涨在7.77%这个吉利的数字。

今天海印股份上涨的原因之一在收盘后公司的公告可以发现一些端倪。

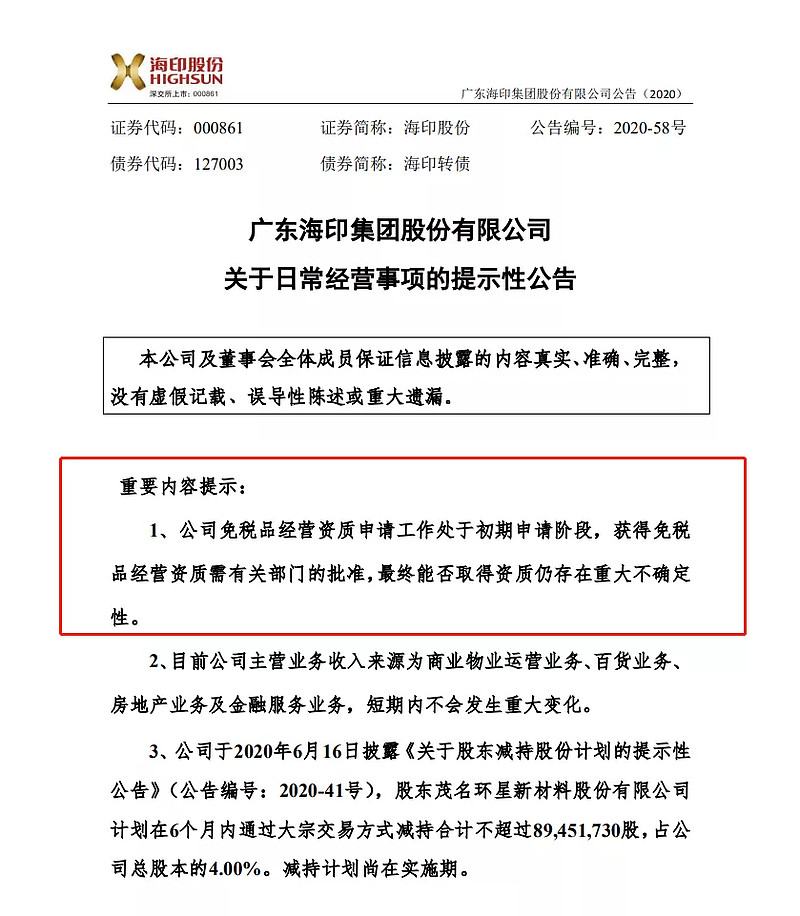

免税是最近市场的大热点,相关股票早已飞上天。而今天海印宣布递交了免税品经营资质申请。

海印这时候的动作是在告诉大家:我虽然是个穷屌丝,但是我要去向公主求婚了。不管可能性大不大,只要行动了就有机会,万一成功了呢?

没错,海印股份又蹭上了免税的热点。奇怪,我为什么要说又?

原来之前只要市场上有热点,海印感觉自己可以蹭的上,都会去蹭一下。于是给大家造成了海印股份很努力的良好印象,扇贝看见了都忍不住鼓掌。

海印为何要如此努力的蹭热点呢?因为想让自家的股票上涨。

为什么想让自家的股票上涨呢?很大一部分原因是它还记得自己有可转债没解决。

我们先来看一下海印转债的历史走势。

出道即巅峰,在120元左右保持了一段时间后,价格便一路下跌到最低81元,最高的价格为今天盘中的135元,走出了一个深V。可以看出,海印转债期间没有机会进行强赎。

再看下同期海印股份的历史走势。

虽然海印股份走势也有小反弹,但是并没有V起来。

正股和转债走势相差比较大的原因是因为海印转债从最初的5.25元的转股价,经过2次下调,现在最新为3元。

(如果一开始期持有海印股份和海印转债,正股可能还未回本,而转债早已有赚,再论转债的优越性)

努力的海印转债通过不断的下调转股价,不断的蹭热点,终于现在价格摸到了130元。那么让我们看一下海印转债的现状。

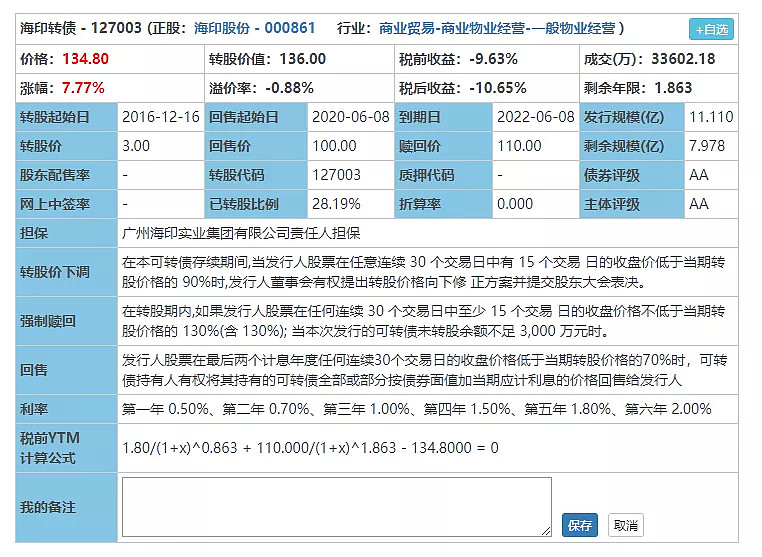

1)价格134.8元,税后收益为-10.65%,其作为债券的安全边际已经几乎没有。

2)溢价率为-0.88%。即使海印转债的安全边际不高,但是也是比正股海印股份强不少。不过依然有不少投资者购买正股而非转债,说明转债相对于股票还是小众很多。

3)剩余规模8个亿,已转股比例28.19%。虽然海印转债还未强赎,但是因为它保持折价率让部分搬砖套利者转股套利,所以转股比例不断增加。

再来复习一下强赎条件:现在海印转债的转股价为3元,只要保证连续30个交易日中的15个交易日,正股海印股份的收盘价格大于等于3×130%=3.9元,即可触发强赎条件。(海印股份现在价格为4.08元,只要再坚持坚持,强赎就在眼前)

而正股只要保证在3.9元以上,转债溢价率为0的情况下,海印转债也能保持在130元以上。

海印转债接下来会怎么走?

答案是跟着正股走,海印股份涨,它就涨,海印股份跌,它就跌!

好的我知道了,放下你们手中的西红柿和鸡蛋,我好好说。

海印转债终于抓住了强赎的尾巴,我想它应该不会轻易松手(依靠套利者慢慢搬砖毕竟解决的比较慢),海印应该还是会不断蹭热点释放利好,让股价保持住或者上涨。一旦满足强赎的条件,我想海印应该会迫不及待的宣布强赎的。

但是有个伟人曾经说过,一个公司蹭热点的努力固然重要,但也要考虑到大盘的进程。

万一大盘走崩,泥石俱下,那么海印再怎么努力可能也无法改变趋势。

对于海印未来的走势,ToP表示谨慎乐观。谨慎体现在我今天132.5元卖出了100张,乐观则因为我还有300张。

对于持有海印的小伙伴,可以考虑分批卖出兑现,不要总想着卖在最高点利益最大化,这是不可能的,而且往往得不偿失。

而还没上车海印的小伙伴,我并不是非常建议在这个价格上车,安全边际不够,完全是搏正股的上涨,风险收益比不划算。

其实ToP之前就想写一写海印转债的,但是直到今天才写。为什么呢?因为拖延症。

你可以说是ToP事后诸葛亮,毕竟海印转债已经涨起来了,现在大家错过了一个亿。

但是如果我之前就写海印,最多会写一写那是溢价多么多么低,海印多么多么努力,最后可能也不会得出海印很优秀,很值得购买的结论,因为毕竟ToP自己也是大饼仓,并未重仓。

回过头看后视镜,我们总会错过很多机会,然而让再我们回到当时,也未必认为这是个机会。

当初的海印也只是溢价率低、有一定安全边际、努力蹭热点的一个平平无奇的小转债。然而转债的市场就是这样,你永远不知道下一个被拉起的是谁。

我之前的文章说过,投资转债就是一个安心撒种,耐心等待,最终开花的过程。海印转债如今已经开始慢慢绽放,那么下一个开花的会是谁呢?

首发于公众号:可转债拯救世界 欢迎关注