01 转债终于喝了口汤

上周五,A股继续放量大涨,两市2867只股票上涨,只有994只下跌。属于喜大普奔的普涨行情。

股票吃完了肉,可转债也喝了点汤,这一天大部分可转债也是上涨的。ToP所持有的可转债无一绿色,红噗噗的一片。连垃圾亚药转债都涨了0.13%,灰常不容易。

但是冷静观察一下,可转债的整体溢价率继续被挤压,现在已经到了22%了,又创新低。

股票的上涨幅度实在有点厉害,覆盖了可转债溢价率降低的同时还能拉动可转债上涨。股票爸爸果然名不虚传,希望再接再厉,继续坚挺。

02牛市要来了吗?

周末整个媒体,包括自媒体,股票论坛,财经头条,微博,各种群都充斥着牛市要来了的声音。也有人私下问我,牛市真的要来了吗?

实不相瞒,我不知道,这问题对我来说超纲了。ToP没有能力去判断牛市是不是要来或者已经来了。

资本市场上广为流传的一句名言:“行情总是在绝望中产生,在犹豫中上涨,在疯狂中灭亡。”

牛市并不是预测出来的,而是走出来的。等大家蓦然回首,才发现,那指数已经站上4000点。

其实ToP对牛市是又爱又恨的,爱的是行情起飞,股票普涨,大家都赚钱。恨得是A股的牛市的结局总会伴随着一地鸡毛。尤其是牛市行情的尾端,那就是击鼓传花的博傻游戏。大部分投资者无法保存牛市的胜利果实。

现在退一步说,如果牛市来了,持有可转债的小伙伴们要把可转债换成股票吗?

当然不用,因为在牛市中可转债也会有着非常不错的表现,可转债上不封顶的特点会在牛市中表现的淋漓尽致。

03牛市中可转债如何布局

之前ToP说过,双低可转债(低价格,低溢价率)持有策略非常不错,保证了防守(债性)和进攻(股性)。

如果双低转债寻找困难,单低(低价格)也是个不错的选择,因为可转债只要下调了转股价就可以变成双低。

假设一下,现在有两个正股质地差不多的可转债,A价格为125,溢价率为0%,B价格为105,溢价率为20%,你会选哪个呢?

我先给出自己的答案:如果是熊市或者震荡市,我会选择B,但是如果已经确定是牛市,我则会选择A。

换言之,牛市中适合选择溢价率更低的进攻型可转债。

就好像我有100点数值可以随意分配攻击力和防御力,熊市中我会分配70点防御力,30点进攻力。震荡市会攻击力防御力各分配50点,到了牛市则会分配30点防御力,70点攻击力。

具体做法就是,在牛市中,我们要改变可转债在心中锚定的底。

什么意思呢?熊市中,我们把可转债的底设置为买入价格债券收益为正:只要低于这个价格买入,到期赎回一定不会亏。

牛市中则可以大胆一些,把可转债价格的底设置为130元,买入价格130以内都可以接受。(触发强赎的价格)

原因也很简单,牛市中鸡犬升天,可转债触发强赎是大概率事件。要想跟上牛市的大部分收益,只能让安全垫稍微薄一些。

(PS:安全垫再薄也是有安全垫,如果小伙伴想分配100的攻击力,还不如直接去买股票。)

ToP花了点时间,列出了当前价格低于130,同时溢价率低于5%的可转债。

几点说明:

1,价格上限(130元)和溢价率(5%以下)是ToP自己设定的,每个人对风险和收益的要求不一样,可以自行改变扩大选债范围。

2,低溢价率+不是那么低价格的可转债,更加适合牛市配置,现在牛市暂未确定,所以请谨慎。

3,低溢价率策略最好配合行业或者正股理解买入更加合适。比如你未来看好农产品行业,那么就买点 $宏辉转债(SH113565)$ ;如果你看好造纸业在牛市的表现,那么就买入 $仙鹤转债(SH113554)$ 等等。

4,以上可转债大部分我都暂未持有,未来也不一定会持有,并不具有投资指导意义。

04 写在最后

有的小伙伴如果恐高,不愿意承担120元+可转债带来的风险,那么我们也可以选择继续坚守单低可转债(低价格)。

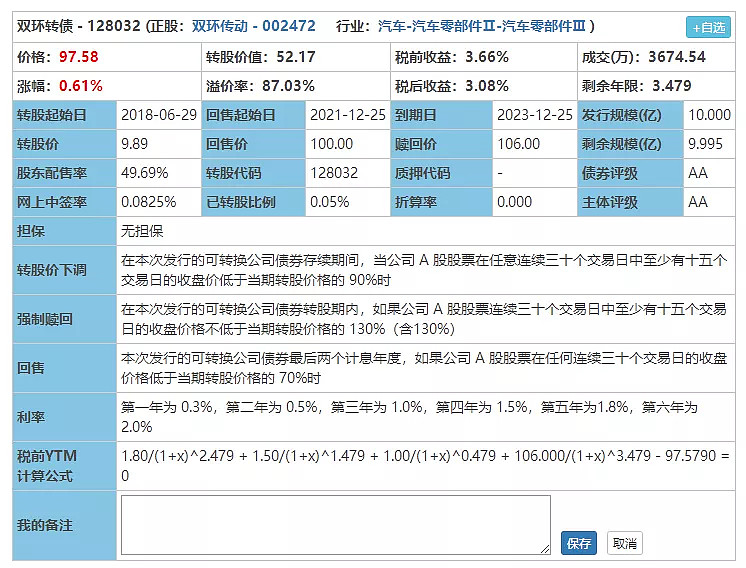

举个栗子, $双环转债(SZ128032)$ 。

价格目前97.58,税后收益率3.08%。

接下来如果牛市来了,公司管理层可能有两种选择:

1,下调转股价,配合牛市一波拉升,从而触发强赎。

2,公司想着既然牛市来了,我就算不下调转股价,股价翻个倍也可能触发强赎,下调转股价还稀释了我原有股东权益,不划算,于是就硬等着牛市拉升,最后果然股价涨了120%,转债价格涨了40%,成功强赎。

如果出现第一种情况,那么非常完美,转债持有者可以有着几乎和正股持有者相同的正收益。

但是如果出现第二种情况,那么转债持有者获得的利润就会少得多。

正所谓甘蔗没有两头甜,凡是选择,就必然伴随着放弃。每个人的性格不一样,而且对收益的期望,风险的厌恶程度也不尽相同。固守自己的能力圈,选择最适合自己的标的以及投资方式,夜夜安睡才是最重要的。

今天就说这么多,牛市是否会到来?让我们师母已呆。ToP希望大家能够不断成长,争取无论在什么市场中都可以取得令自己满意的收益~

首发于微信公众号:可转债拯救世界 欢迎关注