比起欧美的欧莱雅、旁氏等等著名化妆品品牌,中国的化妆品品牌不是起步晚,发展史差人家一两百年,就是和洋品牌是同级生但因为历史政治原因,或者品牌自己在传承中出现了问题导致夭折和发育不良(例如双妹)。

进入21世纪,2000年后是中国化妆品初生的年代。那时候百雀羚、美加净、相宜本草等众多有中国灵魂及特色的品牌如雨后春笋般破土而出,开始渐渐崭露头角。可惜十年的奋斗史,国货品牌在中国市场的市占率还是不高,在海外市场打响名号的(未被外企收购,靠自己打响名号的)更是凤毛麟角。即使是在二十年后的今天,国货前五在中国市场的市占率加起来也只能勉强达到20%。

无疑,本国化妆品还有很长一段路要走。但不可否认的是,自2018年开始,国货化妆品开启了第二轮生长的阶段。如果说2000年那时候的国货品牌是雨后春笋,2018年的国货品牌就是瓢泼大雨的雨点本身。太多新兴品牌新鲜血液开始注入这个市场,新品牌配合着新兴护肤概念层出不穷。而老国货不管是产品概念还是产品外貌,也因为这波二次发展改头换面了许多。

看着这么多品牌接二连三的出现,并成功打响名号,持续获得可观利润。

我开始思考,现阶段是不是日后国货化妆品头部公司出现的时刻?其实难说,因为你很难判断它是已经出现了,还是还没有出现。

与其判断时刻,我觉得不如拿【能成为龙头企业的标准】去一一判断现有出现的上市公司中哪一家符合最多,或者最接近。就像美国的新零售业,最根本的两大特质就是价格足够低,以及最具便利性。谁能提供最低的价格同时还能坚固便利性,谁就是新零售头部的头部老大。

我看了一遍全球头部化妆品公司的发展历程,和化妆品发展大概的一个历史,下面是我个人总结的龙头化妆品公司必须要有的三大特质。

第一,极具品牌代表性、畅销不朽的大单品。

一家化妆品公司做的好不好,产品种类多,分支全,范围广当然是件好事。但起决定性作用的,其实还是那么两至三个极具品牌代表性和永远热卖的大单品。

所谓极具品牌代表性,顾名思义就是当消费者看到这个单品时就知道是你家的产品。能做到让混护肤圈的人群知道不算厉害,厉害的是,你要让不是受众人群(直男群体)的人也能一看就马上明白【啊 这个产品我看到好多次了 好像是xxx的产品】这才是达到品牌代表性的标准。

一你得达到让产品知名度超出覆盖人群,不停的打广告混眼熟是一种方式,让受众人群一遍遍买,不受众人群一遍遍看着她们买也是另一种方式。夸张一点的形容,就是你得达到女朋友/老婆化妆桌上常备此大单品,时间长到她们的男朋友/老公天天看它,闭上眼睛都能回想起它的样子这种程度。

二你需要达到当你这款大单品升级的时候,全网博主心甘情愿,最好是自发自愿的为你的升级新单品写测评录视频(打广告)。(好的产品和KOL是相辅相成的,发布有坚实消费力量基础以及自带话题流量的单品测评贴,也有助于博主自己涨粉增加流量。)

畅销不朽的单品和能穿越牛熊的好股票有异曲同工之妙。护肤圈每2-5年都有一个主题,前5年是植物天然提取物,后5年则改为能三个月肉眼看到效果的化学成分制剂。那么畅销不朽的单品意味着它可以丝毫不在意今年的主题是什么,或是今年消费者经济水平的浮动。它只管卖,都照样卖的铺天盖地的火热。在国民消费力下行期间,此类单品甚至还有强大的提价能力,消费者照买不误。

两者结合,我能想到的最佳例子当属雅诗兰黛集团下的小棕瓶。

说起雅诗兰黛,小棕瓶是它家当之无愧的台柱子。小棕瓶是1982年护肤史上第一瓶【精华】(以前只有霜)。据说,全球平均每15秒就能卖出1瓶小棕瓶。到2020年,小棕瓶已升级到了第七代。你要说它和第六代有什么区别,无非也就是把看上去不好的防腐剂(消费者到现在还是发自内心的排斥防腐剂,和前期提倡植物自然提取物的大主题有直接关系)减少了几样,成分配比调整了一点,多加了1到2个新成分。但区别不大的改变依旧抵挡不住消费者的狂热,第六代才刚开瓶使用,就马上蜂拥而至去买第七代的消费者大有人在。第七代小棕瓶今年营收就占了雅诗兰黛品牌总营收的30%。而从第一代到第七代,每一代的升级都是细微的调整,而消费者对它的态度也是从一而终的狂热。从1982到2020,不管今年的主题是怎样,雅诗兰黛的小棕瓶从来都是畅销无阻,只管一个劲的升级,一个劲的卖,丝毫不在乎大环境如何。

是不是像极了脱离大盘,走出自己行情的白马股?

我也问了和我同龄的男性朋友,他们对小棕瓶的认知也算到位。我问小棕瓶是哪个公司的,十个里面八个都答对了。剩下两个,一个认成了兰蔻(也难免,因为和小棕瓶直接对标的就是兰蔻的小黑瓶,这也是兰蔻家对应的知名大单品,以后有机会可以单独拎出来讲讲),另一个确实是不知道。(但他知道有小棕瓶这个东西的存在)

雅诗兰黛小棕瓶完全符合一个化妆品公司里起到支撑大单品的作用,并且凭借着一己之力,带火了ANR整个系列——ANR特润修护肌透精华露(小棕瓶)、ANR修护眼部密集精华露、ANR修护眼部密集精华霜。

这也是一个大单品的极大附加值,当然,对于同系列产品的热销不能全部归功于首个打开市场的单品,和公司的研发推广也是息息相关的。一个系列里只爆火一样单品的故事才是世间常态,例如资生堂的红腰子精华。(红腰子系列还有洗面奶和爽肤水,明显销量和知名度完全比不上精华)

第二、公司所属专利成分

可能大家对化妆品公司的认知比较片面,尤其是60后70后甚至80后,和他们同一时代的女性消费者对于护肤品的购买是不理性、不理智的。导致大部分男性群众到现在为止,对化妆品公司都是【骗子】【只会讲故事】【都是营销搞出来的】等等固化印象。这很合乎常理,因为这几代人和化妆品公司的关系属于纯粹的【教育者】及【被教育者】。化妆品公司教育你,有意识的培养你去购买没有任何实际价值的产品。更有甚者,创造出一系列新产品,活生生把一系列新产品扎根在你的消费思维里,落实到你的消费行为里。

最经典的案例就是隔离霜——上在护肤最后一步,粉底前一步,可以在皮肤最外层生成一道保护膜,杜绝粉底液里的不良化学成分带给皮肤的伤害。这东西以前都是没有的,公司打实验广告,对比涂了隔离与没涂隔离的橘子皮,卸掉粉底液后,表层上残留的粉底液哪一边更多。显而易见,是没涂隔离霜的那一边残留了更多的粉底液。所以这一概念突然就火了,导致90%以上的女性化妆前都要擦隔离。但十年后再来看,现在的女性更多是在护肤最后一步,化妆品前,用防晒霜代替了隔离。因为这十年间,越来越多资料显示隔离其实没什么保护作用,且隔离自带的防晒比不上专业防晒霜。现在的消费者通通都觉得,比起不防晒带来的光老化,粉底液里那一丢丢伤害算什么。而且现在越来越多牌子也出了很多养肤型粉底液,就是号称要与皮肤零接触才能让养肤成分最大程度渗透进皮肤里去。所以隔离市场迅速缩水,并且在出局线一直危险的徘徊。

讲了这么多无非就是想表达一个点:现在90后00后消费者与化妆品公司的角色互换了。我们消费者从【被教育者】变成了【教育者】,化妆品公司从【教育者】变成了【被教育者】。

为什么呢?因为消费者越来越理性了。

我关注的很多成分党博主在回答求助者提问的时候,那回答是真的非常专业且资深的,都是从成分表里的成分解释别人提出的问题。我随便贴几个给大家看看

大家能清楚的感觉到博主对产品审视的专业度

讲个笑话,我有一次看有人在一个博主帖子下留言。问博主有啥化妆品的书推荐的吗,就是那种能让你闭嘴不问别人自己就能把成分看懂,自己就能搭配产品的书。博主直接甩了张高中化学教科书给她,让她没事多读读,熟读后就懂一大半了。

扯远了,我得马上扣题了。现在大趋势是70%的人都是属于成分党的,也就是说,消费者对于产品成分的敏感度、重视度、自身对它的熟悉度都达到了历史上的高峰。化妆品公司要想产品卖的好,得在产品的成分里下很大的功夫。

其实这一点来说,化妆品公司和制药公司是一样的。专利药为啥卖这么贵,还有很多人买,就是因为只有他家有卖,这是他家专利,其他公司的药再便宜那也是仿制药,便宜是便宜,效果不好,长期使用不见效等于白搭。

我拿两个成分做例子来解释。一是欧莱雅集团的专利——玻色因,二是宝洁集团的专利——烟酰胺。这两个成分已经火了有2、3年了,烟酰胺火的更早点。

我之前有做过烟酰胺这个成分的功课,在网上搜信息的时候,基本上95%以上的博主都推荐宝洁家的OLAY烟酰胺。博主里有KOL、皮肤科医生也有素人。你说要是宝洁真的个个都给广告费,那可真不是个小数目。而且我有大篇幅浏览素人发的用后贴,基本都是好评推荐。那些素人博主粉丝才个位数,宝洁总不至于连这些对营销价值非常弱的素人博主都给推广费吧。过度刷好评堆推广的事情是不存在的。

你家有大热成分专利的最终结果就是:当消费者想买主打这个成分的产品时,她们会优先且极大概率的只选择你家的产品。

这是什么啊,这不就是最强护城河吗。

所以可以理解成:你家专利的时间年限和拥有的专利数量与你最后的产品变现效率成正比。当然,专利成分总有一天是会失去效益的。比如刚刚说的欧莱雅的玻色因在19年年底专利时间已到期。他家的明星玻色因产品——赫莲娜黑白绷带玻色因添加量达到30%(经很多博主曝光说其实没有这么多,只是人家的计算方式不一样,也不存在是在欺骗消费者,真实添加量可能就是10%-15%的样子,但这百分比也已经可以吊打众多玻色因产品了)自2019年他家玻色因成分专利失效后,众多国货玻色因产品开始层出不穷,崭露头角。最夸张的有添加量达到了45%的,我只能说憋了这么多年,国货抄作业是抄的真上头。

有人肯定担心那你专利有专利多,总有失效的那一天,这护城河不就硬生生消失了吗。

其实不然

在长达几十年的专利【被教育】过程中,消费者在潜意识里已经把【你家产品在这个成分里是最能打的】这一概念深深扎根在心中了。2019年欧莱雅失去玻色因专利后,其黑白绷带的销售量和购买热度和之前相比并无太大差异。这点拿常识讲其实就能说通。一家公司能拥有这一成分的专利本就代表了他在这一成分上的专业性,研发深度和广度也不是其他公司一夜之间就能睥睨的。所以不是说专利期一过,好像他的bug就消失了,大家都可以公平竞争了。

还是拿欧莱雅的玻色因来说,在他家失去专利后,承上启下那么多国货玻色因产品冲出来展示自己,一个个大声号召天下:我比黑白绷带玻色因添加量还多15%,价格却只有他的15%,你说你不买我不是脑子有病吗。如果是按这个逻辑的话,那大部分消费者的脑子可能确实有问题。我有去社交网络上看过一些国货玻色因产品的帖子,大家普遍对这些添加量出奇的大,价格还出奇的低的这些产品持观望加抵触态度。

人的逻辑思维有时候就是有这么难捉摸,这些产品一一吻合热卖的点,却并没有达到热卖的效果。消费者的第一反应都是【假货】。就算欧莱雅集团的专利已经失效,就算在此背景下赫莲娜黑白绷带日霜晚霜加一起都接近七千人民币了,他也依旧没选择降低价格。丝毫不影响消费者照样买他单啊。欧莱雅这个例子真的很能说明问题关键所在,企业与企业间实打实的研发差距确实很关键,但核心点在于你在消费者心理是怎么一个什么样的定位,以及处于何种地位。

专利确实重要,但更重要的是要让消费者认可你在这一领域是不二之选,这点才是最重要的。

第三、有一套洞悉消费者认知变化,短时间内马上能做出对应产品,直击消费者痛点的体系/系统

我不确定全球前几的这些化妆品巨头公司是不是已经研究出可以及时捕捉到消费者选择变化的一套数字算法,或者模型系统。就结合现在与未来来说,数据是捕捉市场前线变化非常有力的工具。

护肤圈和股票市场一样,每个时间段(2-5年)都有一个大主题,每年的主题也会有些许变化,像股市的版块轮动。当然,轮动速度是比不上资本市场的,不会是今天你火,明天就是我火,达不到这么快速的轮动变化。但三个月前是你火,三个月后是我火,以三个月为一个小周期的话题轮动速度是有的。如果能成功洞悉这段时间内消费者的热点(认知变化,消费产品的导向改变)非常有助于公司推出新产品,实现短期获利。但这只是针对公司打造短线爆款产品的思路,有了一套完整的体系,最主要的目的还是要打造出吻合大主题的大单品。

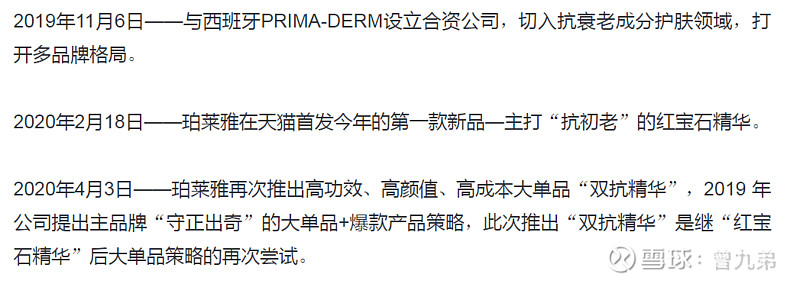

这里不得不夸一夸珀莱雅。在我上一篇文章里有列出珀莱雅一些至关重要的决策判断和行动。其中,这三个动作非常能看出一家公司是否拥有了一套有效的洞察产出系统。

PRIMA-DERM是一家声誉很强专攻胜肽成分,国际上认可度很高的公司。珀莱雅在2019年明锐的捕捉到了18年开始的 “全民成分党浪潮”里的最大最热的区域——抗老抗衰赛道。所以在2019年与做抗衰能手“胜肽”起家的明星公司PRIMA-DERM设立了合资公司。之后,在短短四个月的时间内推出了他家第一个能打的明星大单品——红宝石精华。并在更短的两个月后又推出了另一个明星大单品——双抗精华;主打抗老赛道的另一个主要区域——抗氧化。(一般是主张白天抗氧化,因为最大的氧化来源于日晒,而晚上主打抗皱,二者结合才叫抗老抗衰)

这么一系列操作,行云流水,游刃有余,丝毫没有其他多余的动作,不拖泥带水,我真的太佩服了。(要知道珀莱雅的创始人及CEO侯军呈先生可是64年的啊,如此前卫的打法,献上我的膝盖Orz)

就像我讲第二点的时候所说的,化妆品行业现在迎来了一个巨大的变化——以前是公司教消费者你需要买什么,现在是消费者告诉公司我需要买什么。主动被动的角色已经完全对换了。所以对于公司而言,一,能走到最前线尽心聆听消费者的需求和变化,二,能快速的研发出对应此变化的产品,两者集合在业界才叫做高效率。当然,如果有公司的营销和研发已经超出平均线以上很多,硬生生把消费者和公司的地位调整回二十年前的状态,那就是真的不是头部种子选手了,那就是真正的第一龙头。(不过现在我还没看到)

第四、金字塔产品矩阵

只是分析国内现有的几家化妆品公司的话,第四点看看就好。因为这是我看过欧莱雅、雅诗兰黛、资生堂三家公司的发展史得出的结论。中国现在资历最老的公司也还没达到需要全球化的地步,这点当做一个小补充,看看就好。

第四点与第一点可能乍看很矛盾,但其实作为形成一个成熟的公司,有丰富的产品布局是必不可少的。当一家化妆品公司市值过大,开始往全球化发展时,金字塔产品矩阵就显得更为重要了。

欧莱雅集团旗下25个品牌。

1、彩妆护肤:

兰蔻Lancome、乔治·阿玛尼(Giorgio Armani)、圣罗兰 Select your Country、HR赫莲娜 Helena Rubinstein、科颜氏 Kiehl's、植村秀shu uemura、碧欧泉bai (Biotherm)、科莱丽Clarisonic、羽西、巴黎欧莱雅 L'OREAL PARIS、美即MG、美宝莲纽约Maybelline New York、小护士Mininurse。

2、药妆品牌

薇姿Vichy、理肤泉La Roche-posay、修丽可Skin Ceuticals。

3、香水

拉夫劳伦Ralph Lauren、迪塞尔Diesel。

4、美发品牌

淳萃UltraDOUX、欧莱雅专业美发L'Oreal Professionnal、卡诗Kerastase、美奇丝Matrix。

纵观全球几大化妆品巨企,都有一个最明显的特征——公司旗下的品牌非常之多。从价格、产品类别、消费人群定位等等上都完全不同,完全不同质化。这里面做的最好的是欧莱雅。欧莱雅旗下的自有品牌其实只有巴黎欧莱雅,其他22个全是收购的其他品牌。

化妆品所覆盖的场景和分支有太多了,如果要做大做强的话必须要方方面面都涉及到才行。而公司是没有时间和精力去一个分支一个分支的自创自有品牌的。效率最高,效果最好的就是直接收购已经在此领域生根发芽的现有品牌。收购适合自己的品牌又是另一门高超的学问了,我不专业不能展开讲,所以我就点点题——有一个像金字塔形状的产品矩阵对公司来讲是一个扩增收入、占领市场的利器。但不是收购的越多越杂越好,具体收购的公司是能让母公司吸收茁壮成长还是消化不良犯病难受,还需要仔细分析,好好琢磨。

以上就是我观察到的几点很关键的评判一家化妆品公司是否有资格成为头部企业的标准。如果要判断【未来千亿级市值的化妆品头企是否已经出现】,毫无疑问,是非常困难的。有可能已经出现了,而且还就是上市公司里的其中一家。也有可能还没出现,我们现在连他名字都没听过。但我能极大程度上确定的是,中国现阶段的化妆品市场是一个增量市场。不管从市场本身还是公司发展而言,都是高速发展的状态,未来是一定会出现一个在全球市场上唱响名号的头部企业的。

所以对于这点,我们耐心等待花开就好。