在之前的文章中,我们曾提到vega这个希腊参数对于期权价值的影响,通过vega这个参数来将波动率的变化对一个期权的影响进行量化,生疏的同学可以跳过去复习了解下,本篇文章重点梳理隐含波动率对常见流行策略的影响,本文主要围绕常见的流行策略做重点梳理如:跨式期权,牛市套利,日历套利,比率套利,反向套利等

1. 买进和卖出跨式期权或宽跨式期权套利

定义:跨式期权即同时拥有条款相同的一手看跌期权和一手看涨期权

相当明显的是,当隐含波动率增长对跨式期权的买家有利,隐含波动率(IV)的增长对看涨期权和看跌期权都有正面的影响,因此,当交易者以较低的IV买入跨式套利,他会有两种方法获利:

* 标的价格的运动到足以超过跨式套利最初的成本(及买入call和put的成本)

* IV增长到足以克服时间损逝的有害影响

反过来看,跨式期权出售者的风险刚好相反,如果IV急速增长,他就会有潜在的灾难性亏损;不过当IV下降,出售者就可以获益,所以在卖出期权操作时,比较重要的一点是只卖出IV相对较高的期权

宽跨式套利与跨式套利变化规律是相同的,不做赘述

2. 看涨期权牛市套利

定义:看涨期权牛市套利即同时买入定约价较低的看涨期权(call)和卖出定约价较高的看涨期权(call),下面举例说明下:

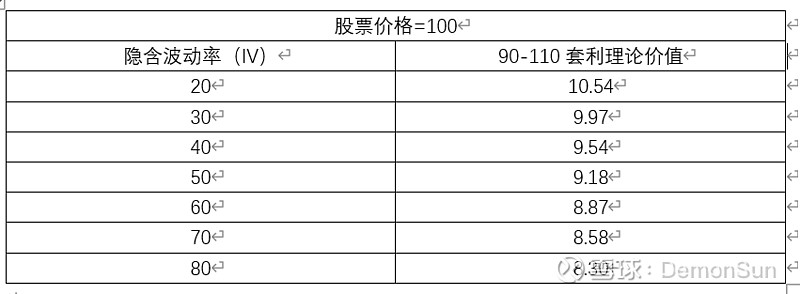

假设:股票价格:100

期权离到期时间:4个月

头寸:买进定约价为90的call ,卖出定约价为110的call

若股价认为100且保持不变,隐含波动率急剧增加,整个90-110的套利组合价值是上涨还是下跌?伴着这个问题,我们对照B-S模型算出如下的表

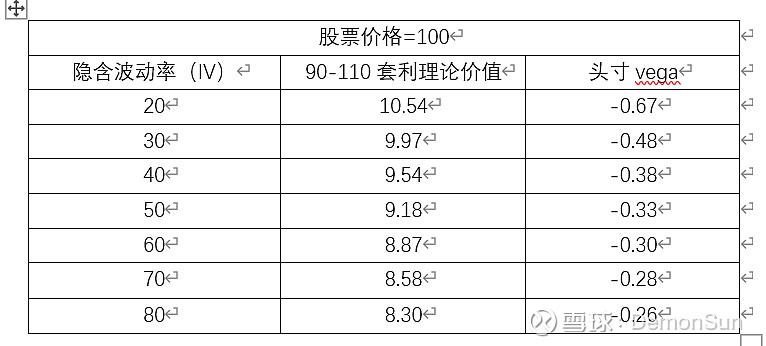

从上表中我们可以很轻松的得出结论,在理论上来说,当IV增加,套利整体的价值将逐步降低,结合vega这个希腊参数,我们可以引入头寸vega的概念,以得出整个套利组合的理论头寸vega,即把多个组合期权的vega进行叠加,如下表

头寸vega都是负值,意味着当IV增加,套利的理论价值就会减小,由此我们得出初步结论,看涨牛市套利策略中当IV在股票价格上涨的同时缩减了,那盈利的可能就会大大增加;反之当股票价格下跌,同时IV下降,则亏损将会进一步扩大

* 直接买入看涨期权和牛市套利

a. 从上面的事例中,我们发现牛市套利和直接买进call有着相反的头寸vega,也就是IV的上涨会帮助买入call的策略,但会伤害牛市套利

b. 如果你想用牛市套利来有效降低购买一手平值或者实值期权的成本,那么至少要肯定期权之间的定约价分得相当开,以保证股价上涨时,套利组合有足够的空间吸收价值增值

牛市套利的常见不利情况:当交易者预测正确,股价快速上涨,这个适合在期权市场中,IV也同样会快速增长,若你此时买入的看涨call,则会双头获利(IV的增长和股价的推动);但如果你买的牛市套利,相当程度上股价逐步接近较高的定约价,此时你会感到失望,组合牛市套利的盈利会越来越小,甚至可能出现亏损。这个套利的核心问题在于IV的影响,高IV对于牛市套利十分不利,如果你确实认为裸call过于昂贵,不妨试试在买进call时,同时卖出一手看跌套利(牛市套利),使用略为虚值的put.

* 看涨+牛市看跌套利

举例如下

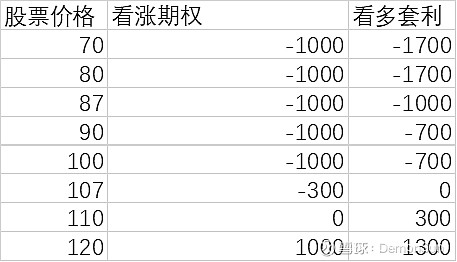

XYZ股价:100

7月看涨期权:10 (A)

7月90看跌期权: 5 (B)

7月80看跌期权:2 (C)

策略组成:买入A期权和C期权,同时卖出B期权,在此策略下代入(10+2-5=7)点债务(加上手续费)

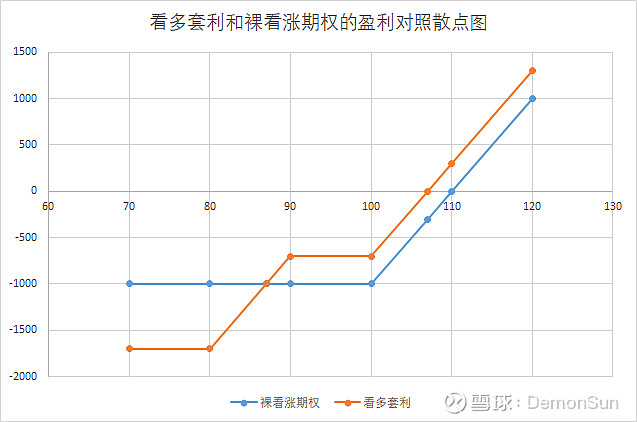

从理论图表中,我们看到看多套利的总风险是17点,当期权到期时股价低于80(包括),此时理论亏损最大,但相对于直接买入看涨期权,代入成本只有700美金的债务,且针对上行上有了更好的利润延展。

总的来说:这个看多套利组合相对于裸看涨期权有非常吸引力的选择,特别是当call定价过高时,如果标的期权价格大幅度下跌,套利相对于裸看涨会损失更多的资金,但如果你是看多,且在整个头寸执行较为严格合理的下行止,这个套利就会比直接买进定价过高的call有更出色的表现。

以上就是隐含波动率(IV)对于跨式期权,牛市套利策略的影响,后期将梳理日历套利,比率套利等策略的影响~ 欢迎关注

$哔哩哔哩(BILI)$ $特斯拉(TSLA)$ $纳斯达克综合指数(.IXIC)$ @今日话题 @雪盈证券 @雪球达人秀

如果你想跟我一样投资美港股,请戳雪盈开户链接 或私信本人雪球,感谢支持,方便的话点个关注,微信公众号:Wealthy_Lu