投资要点

1、央行2023年1季度货政报告要点:

1)本次货政报告对基本面表述较为乐观,认为经济增长“好于预期”,经济修复过程中出现的M2阶段性走高,通胀读数阶段性偏弱等问题均会随着经济的进一步修复而有所改善。

2)货币政策方面央行阐述了货币政策的思路,即在外部环境不确定性升高的背景下,央行货币政策可以适当向“稳健的直觉”靠拢,以少变应对多变,这可能意味着央行会较为珍惜货币政策空间,短期内降息的概率下降。

3)央行较为关注硅谷银行事件的后续传导及影响,国内金融监管制度建设步调可能有所加快(包括《金融稳定法》出台以及以及推动债券承销做市一体化等)。

2、对债市而言,债市或仍处于追涨和波动放大的行情加速期。资产荒逻辑未破,经济基本面环比转弱+资金价格4月以来边际转松,交易结构尚未明显恶化,后续债市可能将继续压缩各类利差(长债和超长债利差及信用利差)、扫估值洼地。市场仍在追涨期间,但因为交易拥挤度上升,市场波动也可能放大,投资者焦虑感可能加重。除利率债期限利差压缩外,建议继续关注短久期下沉策略及3-5年二永债的投资机会。国债期货方面,TS合约的正套策略已具备价值,资产荒下跨期价差仍有望压缩,投资者可参与做空跨期价差策略。一级市场:需求较好。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

报告正文

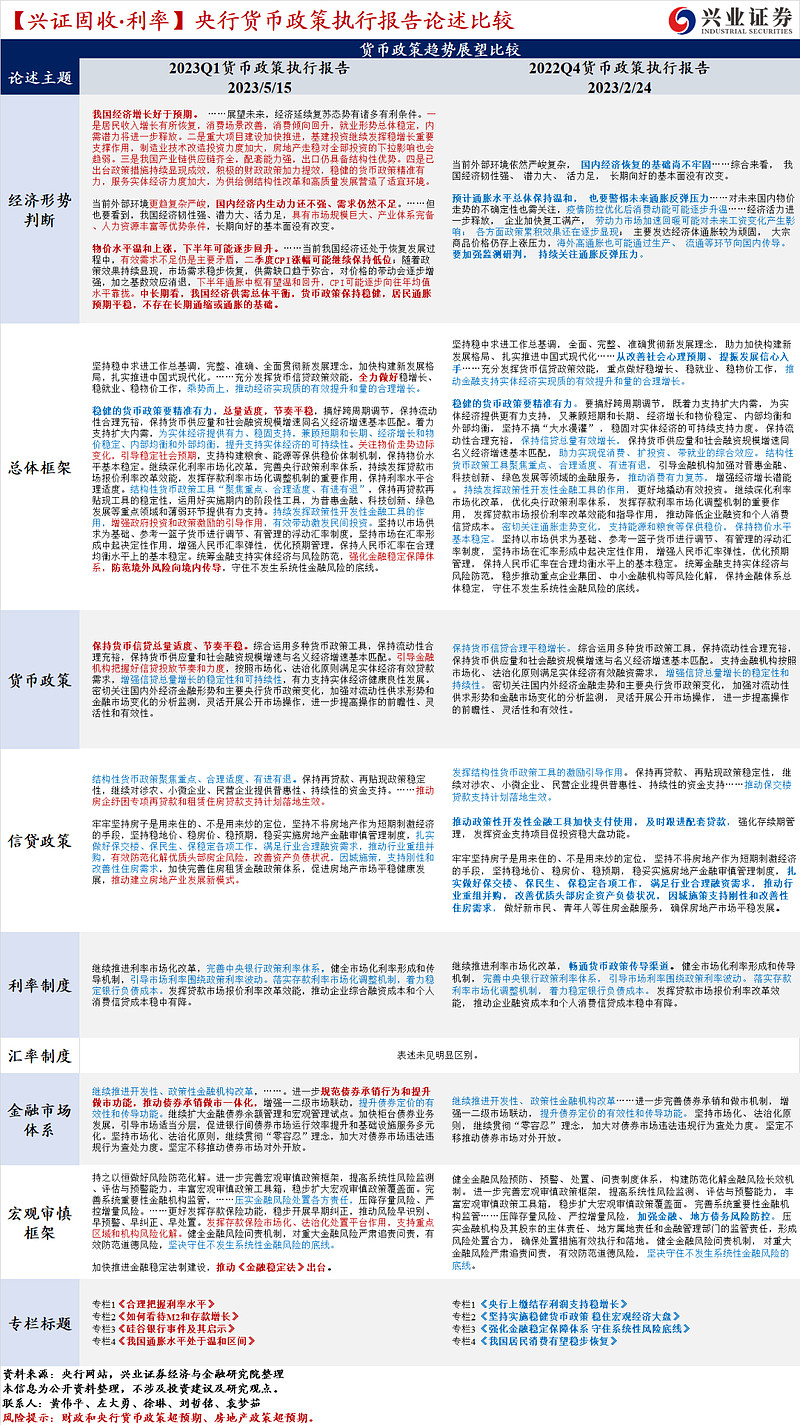

对于经济形势的判断方面,本次央行货政报告延续了4月政治局会议的定调,即认为“经济增长好于预期”,且未来经济继续修复仍有诸多有利条件,但也存在一些问题。

央行认为未来经济修复面临的有利条件包括:1)随着居民收入增长有所修复,内需改善的空间可能继续释放。2)固定资产投资增速可能继续支撑经济,其中基建和制造业投资可能维持较高增速,房地产投资对经济的拖累降低。3)虽然外需可能走弱,但我国供应链齐全,在出口中仍有结构性优势。4)前期稳增长政策的效能仍有待进一步显现。

央行也提及了当前经济修复过程中面临的一些不利因素,主要是内需修复的动能可能不强(主要原因是市场主体预期仍偏谨慎,青年就业问题,政府投资对社会投资带动效应偏低等)以及外需持续承压等。

通胀形势判断方面,央行对通胀形势的判断发生了较大的变化。央行认为当前国内不存在通缩,下半年CPI中枢可能温和抬升。从这个角度而言,未来半年通胀因素大概率不是债市的主要矛盾。2022Q4央行货政报告还在强调“警惕未来通胀反弹压力”,本次货政报告则将表述调整为“物价水平温和上涨,下半年可能逐步回升”。央行在专栏4《我国通胀水平处于温和区间》中进一步解释了今年以来物价涨幅阶段性回落的主要原因是供给修复较快+需求复苏偏慢+基数效应的影响,当前国内不存在通缩问题。而PPI由于波动相对较大,也不能用来代表整体物价水平,国际上衡量物价水平的主要指标是CPI。未来随着国内经济内生动力的增强,下半年CPI中枢可能温和抬升。

货币政策基调方面,央行在延续“稳健的货币政策要精准有力”论述的基础上,增加“总量适度,节奏平稳”的表述,意图推进宽信用的导向不变。政策利率水平采取“缩减原则”,适当向“稳健的直觉”靠拢,短期内降息的概率下降。

货币端央行仍然提及“保持流动性合理充裕”、“引导市场利率围绕政策利率波动”,结合2022年12月以来央行MLF均为超量续作,央行维稳资金面的意图明显,稳健偏松的货币环境大概率继续维持。

信用端,央行仍然意图推进宽信用,但更加注重信贷投放的“节奏平稳”,同时运用结构性货币政策工具引导资金流向政策导向的领域。本次央行货政报告强调“保持货币信贷总量适度、节奏平稳”,“引导金融机构把握好信贷投放节奏和力度”。结合1季度社融和信贷靠前发力,4月社融和信贷出现“断档”迹象,后续央行可能更加注重“增强信贷增长的稳定性和可持续性”,信贷集中投放行为可能减少。信贷投向方面,央行仍然坚持运用结构性货币政策工具引导资金流向政策导向的领域,包括小微、碳减排、普惠养老等,房地产领域仍然坚持“房住不炒”,“推动房企纾困专项再贷款和租赁住房贷款支持计划落地生效”。

政策利率水平采取“缩减原则”,适当向“稳健的直觉”靠拢,短期内降息的概率下降。央行在专栏1《合理把握利率水平》中提及央行对利率水平的把握采取“缩减原则”,向“稳健的直觉”靠拢。也就是说,面对全球经济环境中日益升高的不确定性,央行政策利率需要降低波动,向周期的均值收敛。这意味着,短期内央行降息的概率可能不高。

近期M2增速较快主要是跨周期政策靠前发力,但国内需求恢复存在时滞的结果,后续随着经济进一步改善,金融支持实体的有效性有望增强。央行在专栏2《如何看待 M2 和存款增长》中指出近期M2增长较快主要原因包括:1)逆周期调节力度加大,导致金融数据领先经济数据。2)商业银行信贷发力也会导致M2增速走高。3)原本理财投向的资产中有部分不计入M2(如理财在一级市场购买银行二级资本债,同业存单等),2022年11月以来理财资金回表,进一步推动了M2读数的走高。4)市场主体谨慎情绪未完全消除,一定程度上也拖慢了M2向M1转化的速度。央行认为未来随着市场预期的持续好转和经济的进一步修复,居民的消费和投资意愿有望回升,M2也会回到平稳增长的轨道。

金融风险方面,本次央行货政报告强调“强化金融稳定保障体系,防范境外风险向境内传导”,后续重点关注《金融稳定法》的出台和债券承销做市方面的监管。本次货政报告在专栏3《硅谷银行事件及其启示》中详细阐述了硅谷银行事件经过,并提及对我国的启示包括:1)货币政策应避免大放大收;2)应重视中小金融机构的监管;3)处置金融风险要迅速且强力。4)应关注银行资产负债结构的稳定性。在货币政策展望部分,央行增加了“防范境外风险向境内传导”的表述。进一步防范化解金融风险的制度建设方面,央行重点提及了推动《金融稳定法》出台,以及推动债券承销做市一体化。

整体而言,本次央行货政报告对基本面表述较为乐观,认为经济增长“好于预期”,经济修复过程中出现的M2阶段性走高,通胀读数阶段性偏弱等问题均会随着经济的进一步修复而有所改善。货币政策方面央行阐述了货币政策的思路,即在外部环境不确定性升高的背景下,央行货币政策可以适当向“稳健的直觉”靠拢,以少变应对多变,这可能意味着央行会较为珍惜货币政策空间,短期内降息的概率下降。此外,央行较为关注硅谷银行事件的后续传导及影响,国内金融监管制度建设步调可能有所加快。

对债市而言,债市或仍处于追涨和波动放大的行情加速期。资产荒逻辑未破,经济基本面环比转弱+资金价格4月以来边际转松,交易结构尚未明显恶化,后续债市可能将继续压缩各类利差(长债和超长债利差及信用利差)、扫估值洼地。市场仍在追涨期间,但因为交易拥挤度上升,市场波动也可能放大,投资者焦虑感可能加重。除利率债期限利差压缩外,建议继续关注短久期下沉策略及3-5年二永债的投资机会。国债期货方面,TS合约的正套策略已具备价值,资产荒下跨期价差仍有望压缩,投资者可参与做空跨期价差策略。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

文章来源:兴证固收研究