一、被错杀的市盈率仅17倍的小盘股

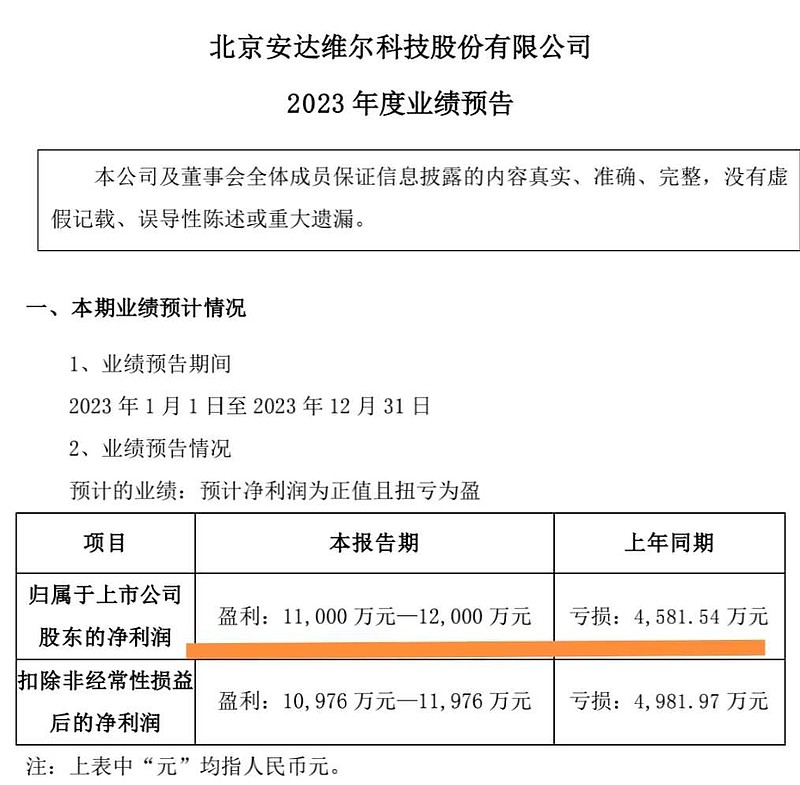

一方面,安达维尔预告2023年业绩,净利润1.1-1.2亿元,扭亏为盈并创业绩历史新高。按中值1.15亿计算,每股收益0.45元,按今天收市价计算,市盈率仅17倍。

另一方面,股价却创出历史新低,并且连续急跌,形成割裂式的对比。

这样残酷的局面,或因近几日的微盘股惨烈杀跌潮,泥沙俱下。微盘股杀跌起因于业绩预告预减、亏损、退市风险提示等等,安达维尔并不存在这些方面问题,一点关系也没有,明显属于被错杀股。

二、军民融合双线发展,业务亮点频现

研读安达维尔公开披露的资料,感觉管理层是努力干事的,亮点太多,令人不得不高开一眼。

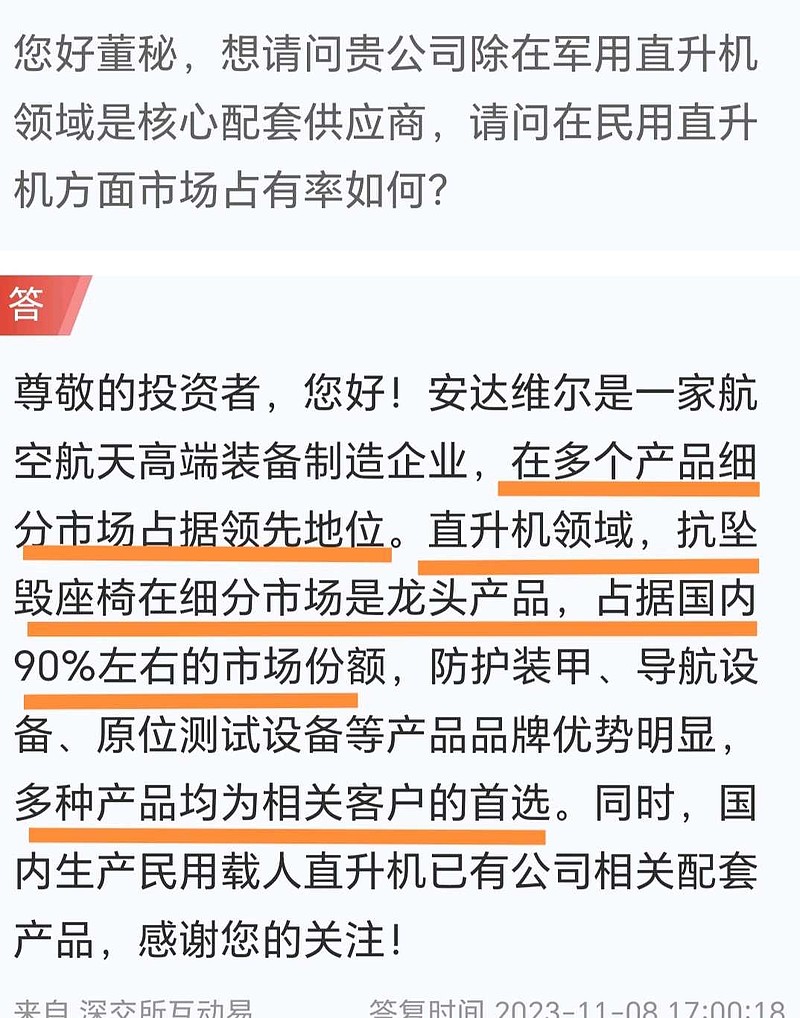

1、直升机防坠毁座椅市占率90%,彰显领先地位。

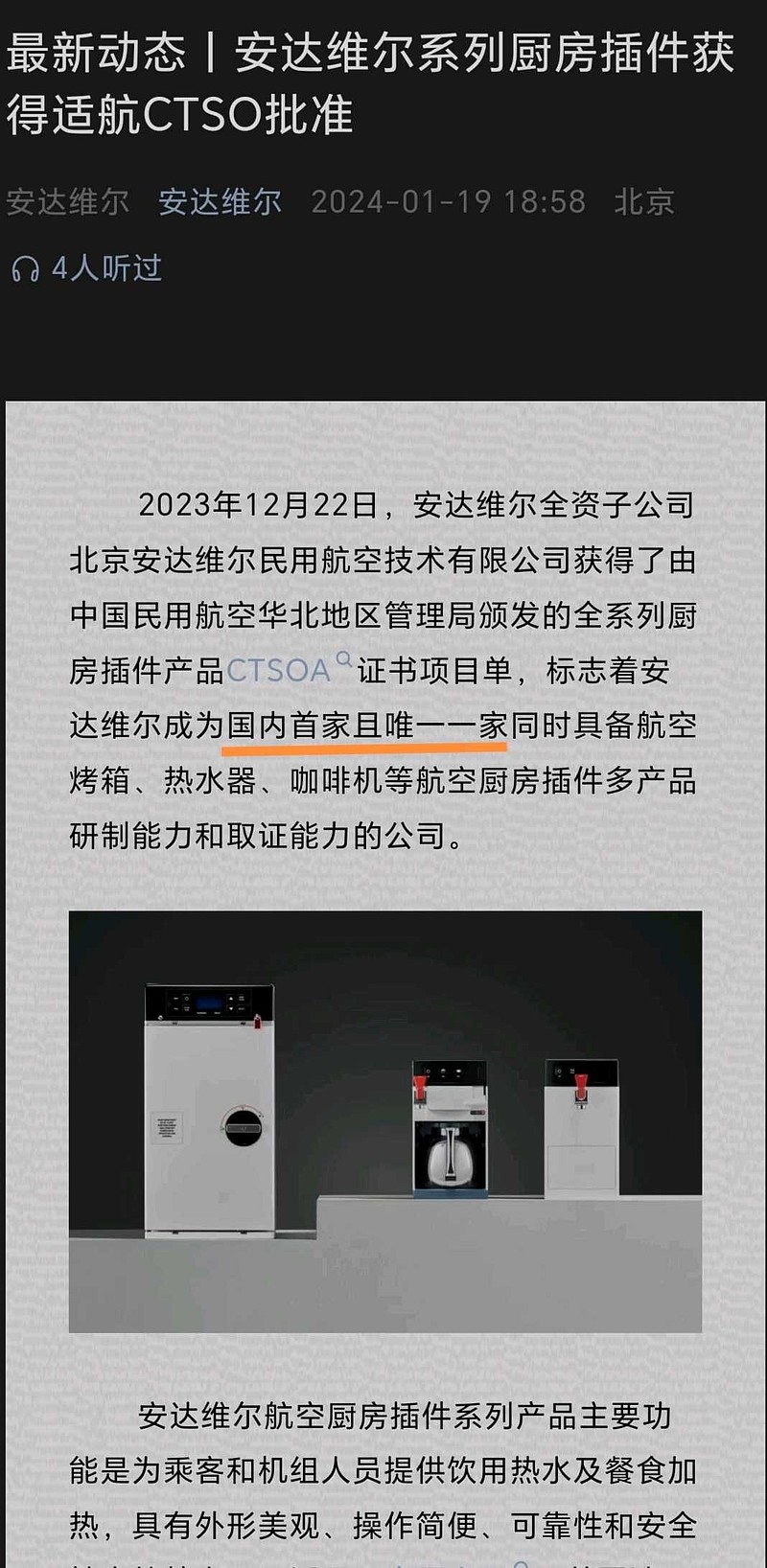

2、国内首家且唯一,安达维尔厨房插件产品的闪亮点。不要小看这些厨房插件,网上查了一下,一架大型飞机配置烤箱多达16个,价格也不菲。“国内首家且唯一”,国产替代正当时。

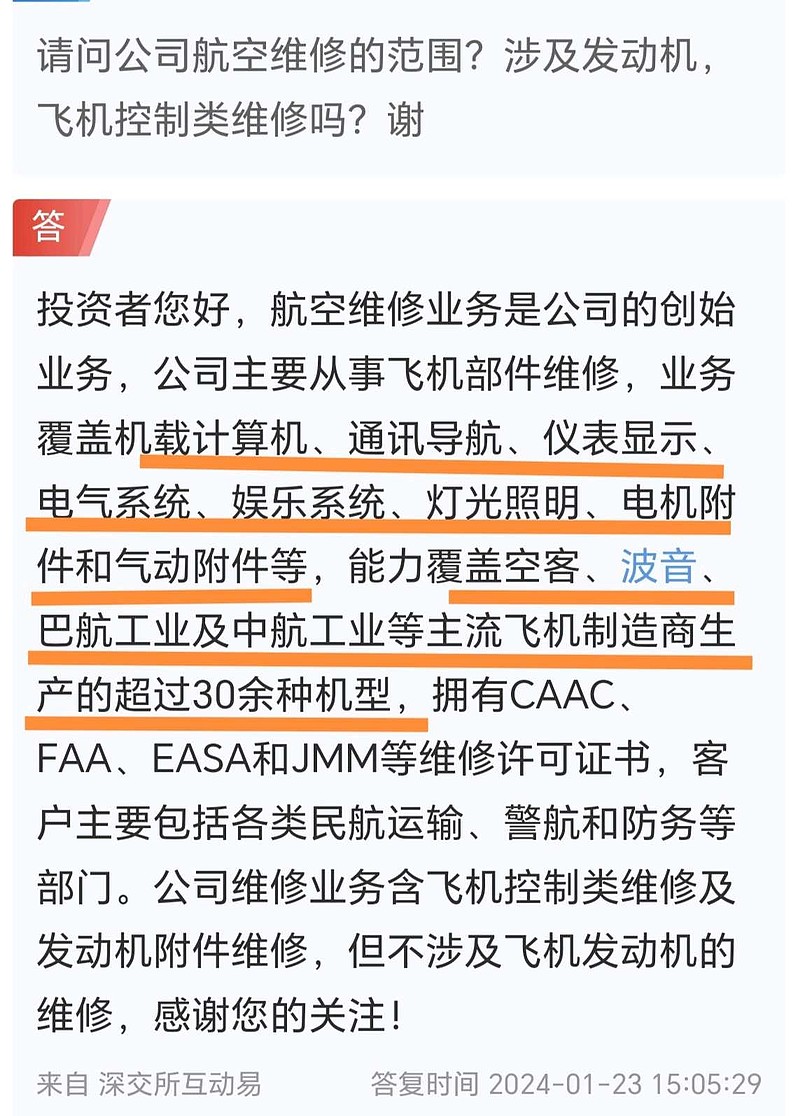

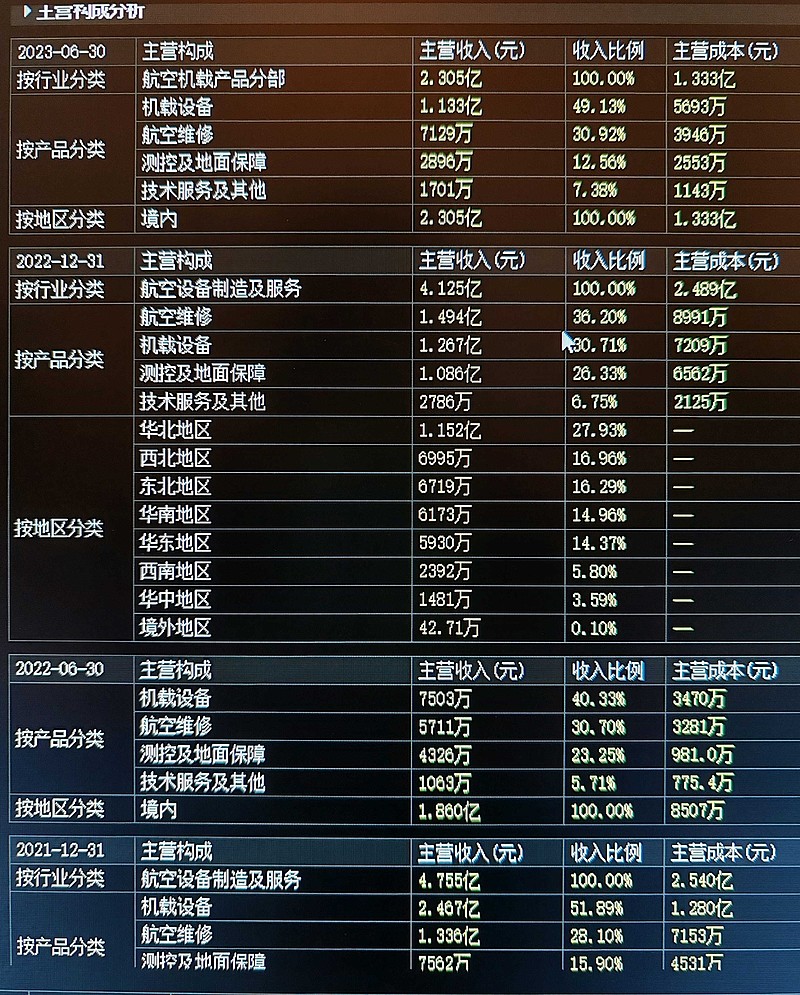

3、航空维修业务迎来持续性加速增长,2022年同比增长12%,2023年上半年同比25%。航空维修业务是2022年第一大业务。

安达维尔的航空维修业务不是通常理解的机械维修保养,而是更为高端的电子、通信、电气、机电等业务。

4、机载设备2023年上半年同比增长207%,反超航空维修成为上半年第一大业务。

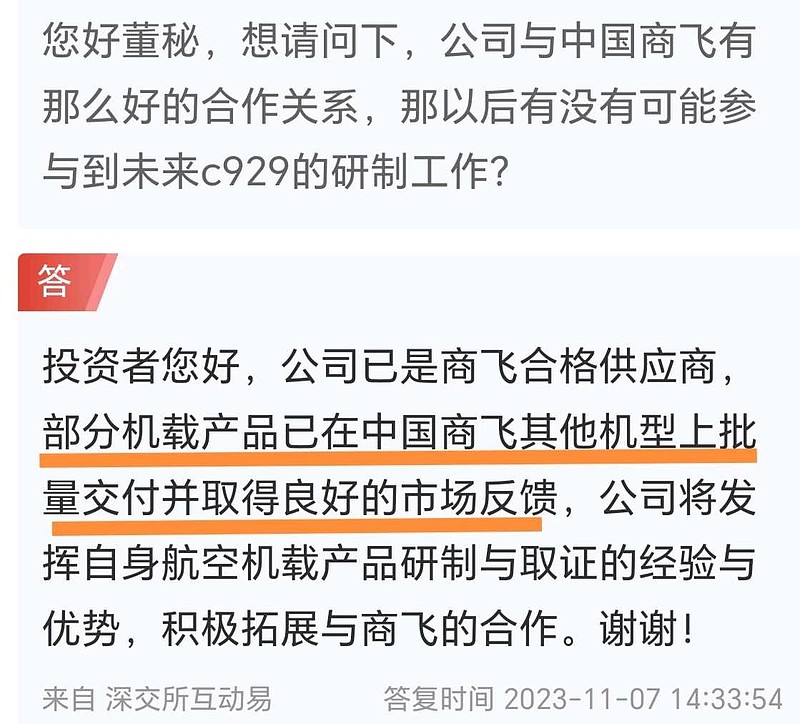

5、商飞合格供应商,部分机载产品已批量供货,国产大飞机带着安达维尔飞翔。

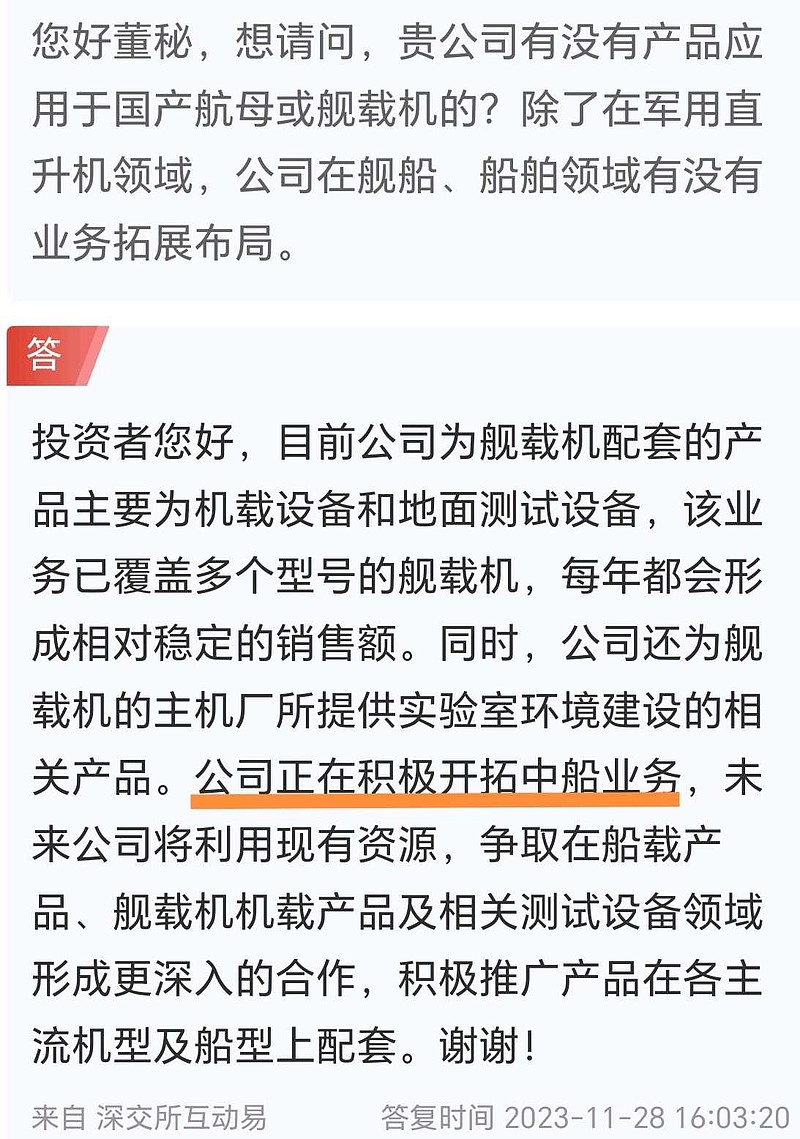

6、正在积极开拓中船业务,上天下海拓展业务空间。

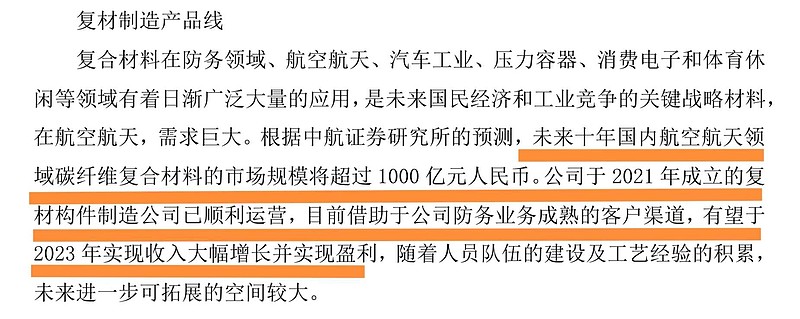

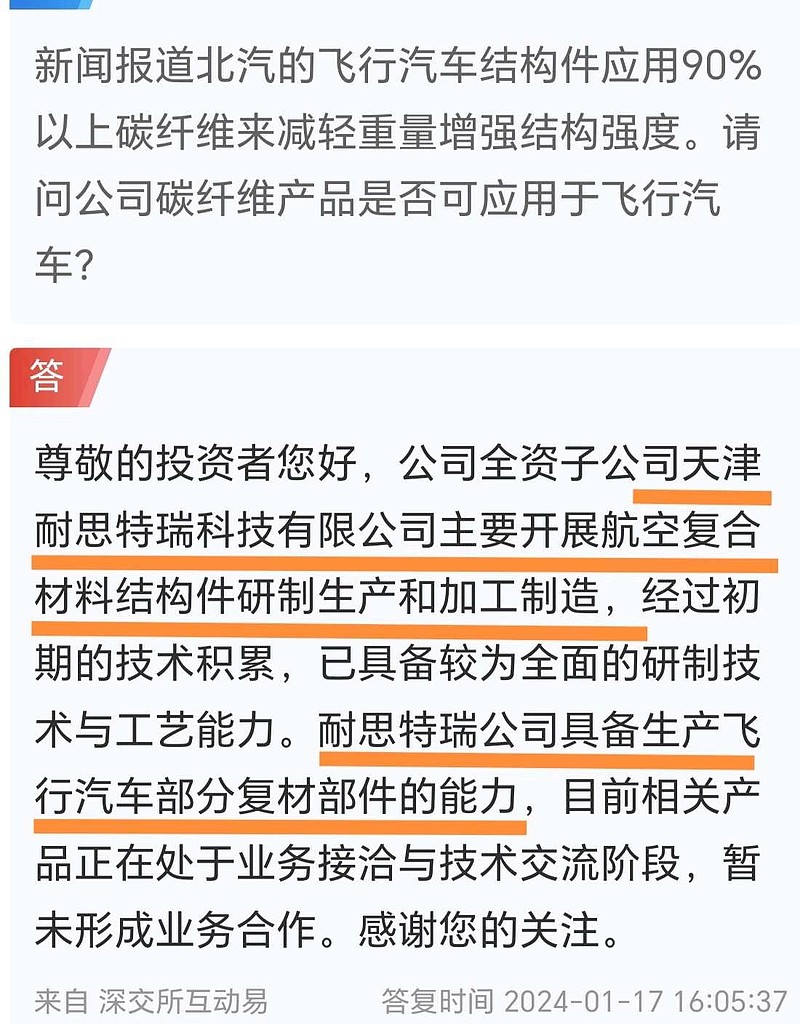

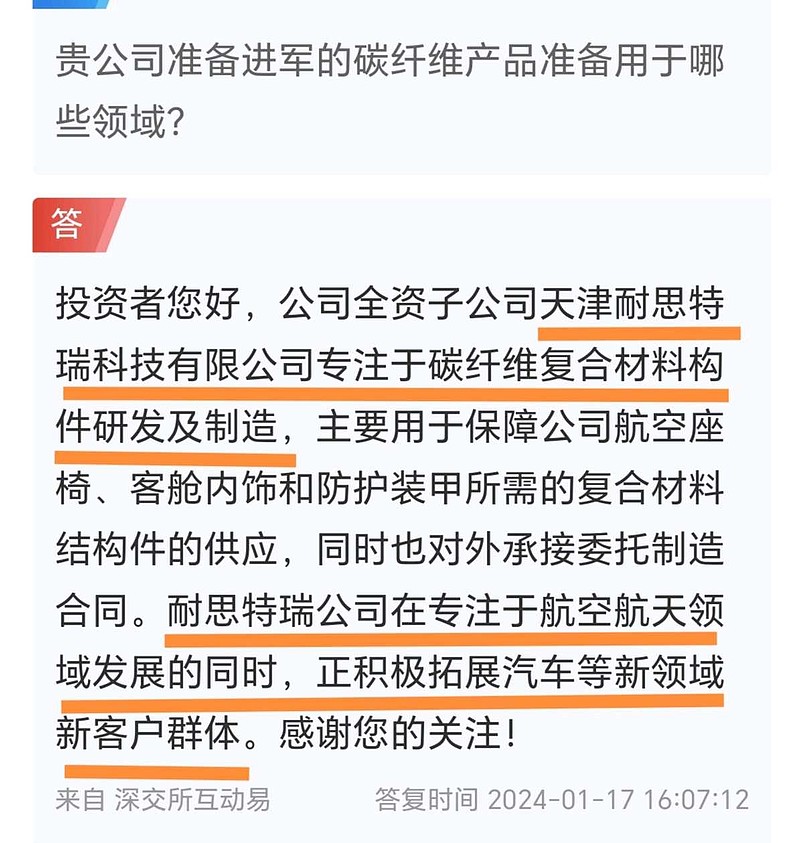

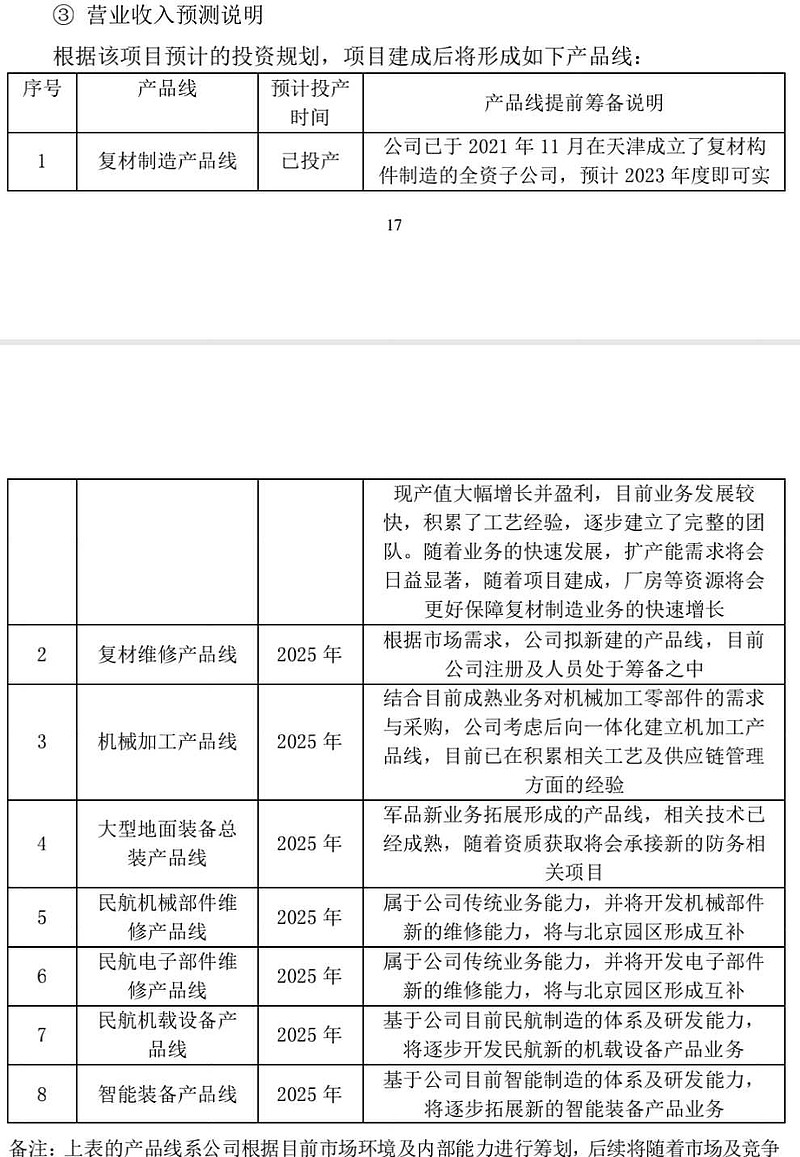

7、碳纤维复材是更大看点,1000亿元的市场规模潜力巨大。子公司耐思特瑞2021年成立,专注航天航空领域同时积极拓展汽车领域,具备部分飞行汽车部分复材的能力,预计2023年实现收入大幅增长并实现盈利。在A股上市公司中,光威复材与此业务相似。

三、天津项目相当于再造一个安达维尔

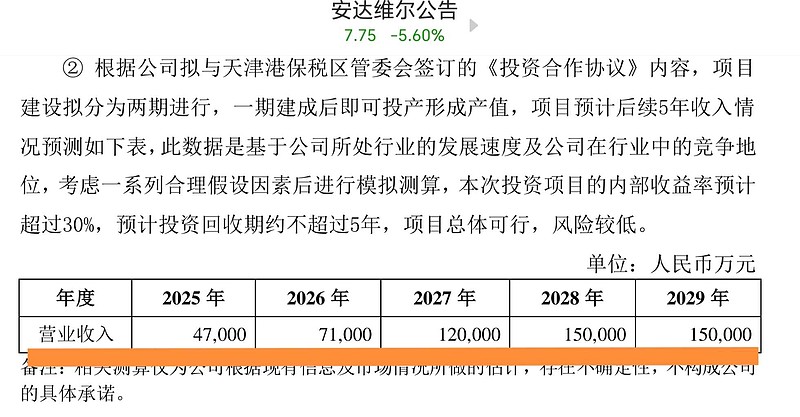

达安维尔2023年8月3日公告与天津港保税区签订投资合作协议,预计后续5年营业收入中2025年为4.7亿元并递增至2029年15亿元,相对于2022年营业收入4.125亿元,2025年相当于再造一个安达维尔,2029年营业收入增加3倍+。

“落花时节读华章”,在微盘股剧跌之时,讨论安达维尔优异的基本面或者不是时候,然而,“牢骚太盛防肠断,风物长宜放眼量”,有投资价值的股票总会被市场发现。

后记:转一张截图