上周四Gotham City发布了关于瑞声科技的做空报告的完整版后,引起了瑞声股价的大幅下跌。香港科技股一片哀鸿不能幸免,当天集体暴跌,虽然收盘的时候有些股票有所回升,但感觉收到影响不小,元气尽伤。网上对这次香港一场小型的科技股股灾讨论甚少。我专门问了一个在香港券商工作的朋友,都说是市场受到瑞声影响所致。香港市场一直是这样的,当一家公司被质疑,不管事实有没有确定,只要股价下跌,投资者都会快速斩仓,而跟风者甚多,对所有上市公司都是有罪推定。

周五中金发表了一份研究报告,谈到了科通芯城(0400.hk)。科通芯城在周四的小型股灾中也受到波及,大跌30%,收盘时拉回,管理层反应挺快的,赶紧启动了股票回购,并且提前公布一季度业绩。中金报告说道,科通芯城今年一季度GMW同比上涨了57.8%,达到61.3亿元。主要增长的来源来自付费客户同比上涨90%,而新技术比如IoT和AI也令市场对电子零件的需求上升。中金对科通芯城的评级依然维持为“买入”。

就在发此文的时候,一家名叫“烽火研究”发布了关于科通芯城的做空报告,市场哗然,股价大跌22%。我看了一下提出的几个问题,感觉有的问题真的不咋地。我们暂时不去评论科通芯城的股价高低,就香港市场这个样子,不管什么公司,做空机构都可以发个报告,高呼股价要跌95%才行,不管什么公司都一棍子打死,这种环境真的不适合企业在那里上市发展。科通芯城好说歹说也是国内最大的电子元器件经销商,看不懂业务就做空,我也是醉了。

当然我们今天就事论事,正好就他们和其他一些投资者提出的问题,我们来探讨探讨,研究研究,也算一个学习。

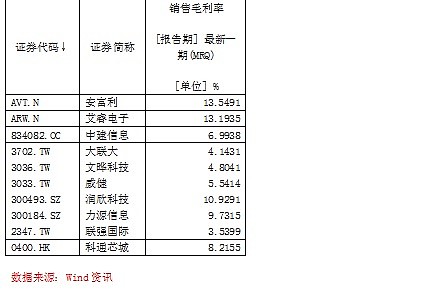

第一, 关于毛利率的问题。

有人说,科通拥有远高于行业的异常利润率。这一点实在匪夷所思。我查了一下,科通芯城的毛利率实际上并不高,如果非说要高于行业,那也是高于几个台湾的同行。

对比A股公司,科通芯城毛利低于润欣科技,更低于力源信息。从规模上看,科通芯城比后两者的规模要大出许多,润欣和力源营业收入大约15亿,而科通芯城2016年收入则约130亿。科通芯城的大客户占比比较高,因此薄利多销,销售毛利率比较低。但是即便如此,这三家公司的净利率也是相对稳定的而且差别不大,均保持在3%-5%之间。

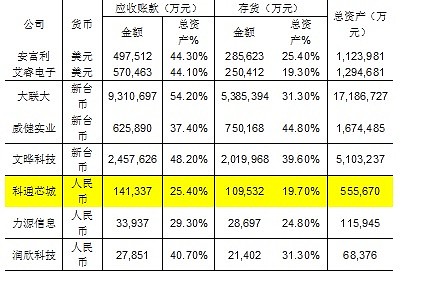

第二, 关于存货和应收款。

有人说,科通芯城的存货和应收款都很高。我们可以看一个2016年年中的数据(对比同行内其他公司)。

科通芯城的应收款和存货占总资产的比例,在同行中都是相对比较低的。电子元器件分销行业有这个特点,你要是没有什么存货,客户甚至都不来找你了,因此必须保持一定量的存货。但是存货又不能太多,因为元器件的价格变化可能导致存货下跌减值。所以保持一个平衡很重要。科通芯城在存货的控制方面算是做得比较好的了。

第三, 资产周转率的问题。

坊间有人用固定资产周转率这个指标,问道科通芯城为什么有远高于慧聪网或者腾讯的固定资产周转率。我觉得这个既是指标用得不对,参照物也选错了。科通芯城不是制造商,而是分销商,根本不需要购置固定资产。做元器件分销,通过微信就可以卖,好搞什么固定资产呢?需要到处建工厂车间办公室吗?如果用总资产周转率这个指标,并且就选同行比较,可能会更加清楚。

按照最新一期财报,科通芯城总资产周转率是1.9,当然比两个A股同行要高一些,但和新三板挂牌的中建信息(834082.OC,这个指标也是1.9)差不多,基本上也介于美国的安富利(1.2)和台湾的联强国际(2.6)、文晔科技(2.6)之间。总资产周转率这个指标没有任何异于同行的地方。对于两个A股竞争对手,反而可以说科通芯城特有的营销和轻资产模式效率比较高。

第四, 关于供应链金融业务。

有人质疑说是公司把银行贷款放到经营性现金流里面,说这个会计处理方式有问题。审计报告都发布了,会计师都认可,质疑这个我觉得没什么道理。当然,你觉得奇怪,主要还是对业务不太熟悉。科通芯城一个很重要的动作就是做供应链金融,许多人问怎么做呢?

这里我给大家一个参考。在A股公司广和通(300638.sz)的招股说明书中,有这么一段:“公司2014年3G产品开始量产后,针对该产品当时主要需求对象大多为消费电子产品(如平板电脑)客户,基于该类终端产品市场变化快、风险相对较高的特点,公司对MI领域客户实施了现款现货的信用政策。在客户提货需要一定信用期而公司无法满足其需求的情况下,公司适时与实力较强的经销商(联强国际、大联大、科通芯城、艾睿电子等)进行合作,使得自2014年开始公司存在一定比例的经销收入。2016年,公司拓展的笔记本电脑客户指定购货方为其外协工厂,公司现有商务资源无法完全支持其需求,公司与相应经销商合作并授予一定信用期”。

上面这一段很形象地描述了行业里面的一个供应链金融运用场景。科通芯城可以给产业链上的客户授信,帮助他们购货,而授信的资金,则来自于科通芯城本身的负债(银行贷款也好、发债融资也好)。对于科通芯城而言,这种供应链金融不仅仅是拿便宜的资金去放贷收取较高的利息,从而赚取差价,更是实现推动客户销售的有力辅助手段。用于供应链金融的银行贷款增加,就是经营性行为,难道还不能算经营性现金流么?而且,如果去掉供应链金融,每个季度都是正的现金流。

第五, 关于网站。

说网站流量不大,这个真的是不了解业务了。科通芯城好多都是通过微信公众号、微信群来做生意的,订单流量并不经过网站,这个在市场上说了多少遍了。大客户谁还上网站买东西,基本上都是线下。科通芯城大客户占比又比较多,收购美国公司获取的客户也不通过网站来做交易。

第六, 关于工商数据和上市公司披露不符。

首先不说国内工商局本身登录的数据就不全,好多公司都是境内部分业务主体,不是上市公司全体。科通很多交易都是通过香港公司完成了,查下股内工商局的数据对不上就说有问题,感觉太武断。

第七、增发中没有产业资本。

这个我也就呵呵了。本来国内就最大的,就是最大的产业方,还需要产业资本来证明自己吗?都不是小公司了。2016年参与增发的有很多机构投资者,比如新华保险、中国再保险、韩国社保基金等等,都是金融机构,说明公司更愿意与金融机构发生资本层面的关系。这也跟科通在做供应链金融有关系。

上面只是一点个人看法,供大家探讨。