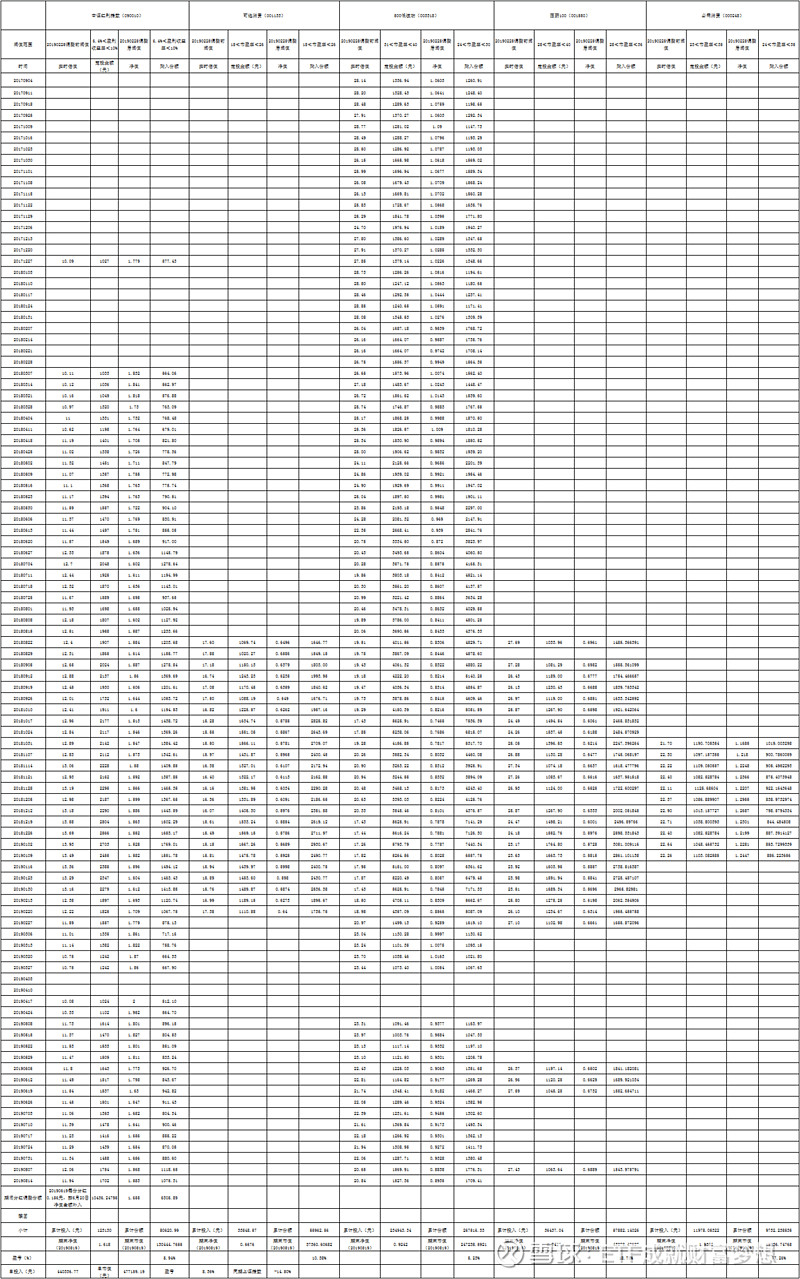

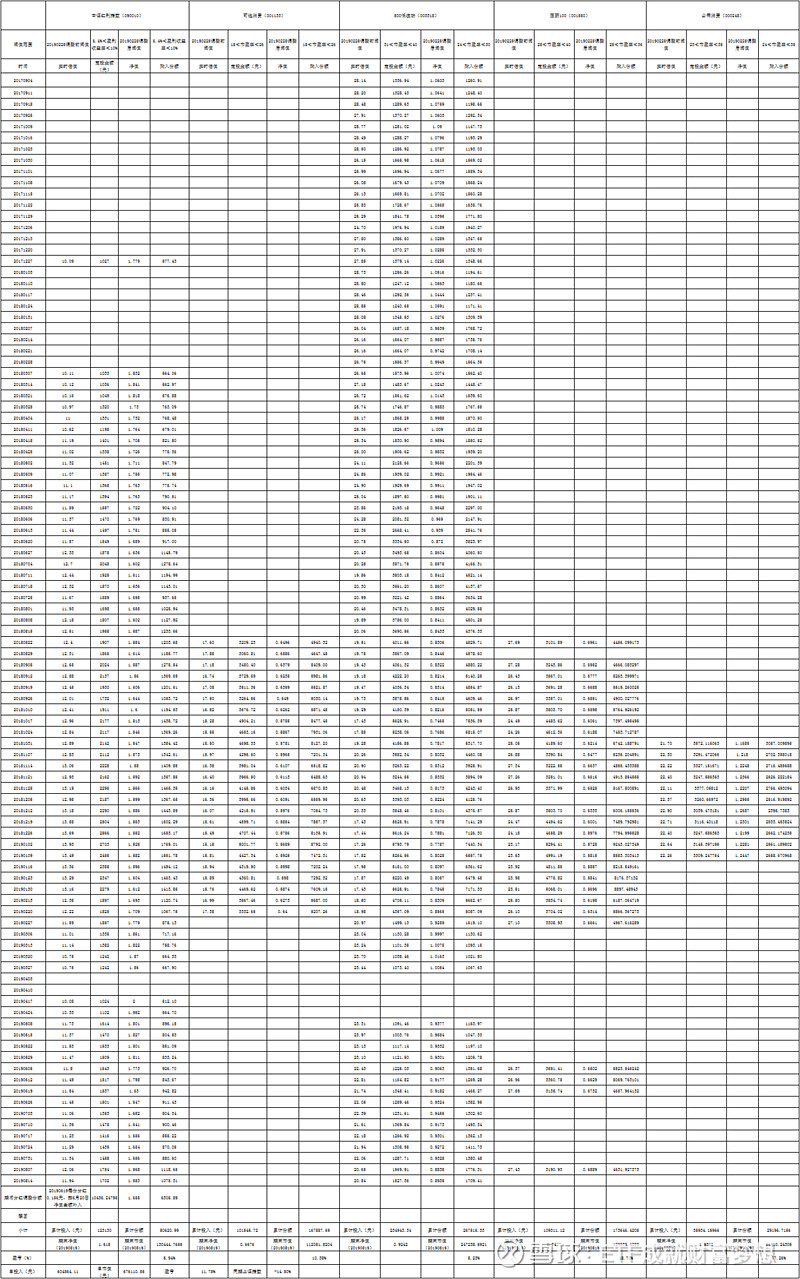

20180616-20190823全收益

本周净值增长两个百分点,绝对收益率重回两位数。

本周操作

2、清仓红利低波动指数。盘子实在太小了,买入超过半年,规模依旧连千万都不到,0.5%的管理费,基金公司应该很难过。清仓后同步补入与其策略类似的中证红利指数。

策略历史回测

本周做了最重要的一件事,就是对当前所采用的策略进行了全方位回测。也许有朋友会说,回测历史有用吗?你能保证未来向过去那样运行吗?这是刻舟求剑吧?

站在现在看过去,一目了然,任何人都可以一眼就看出什么时候是高点,什么时候是低点,什么票跌得没了节操,又是什么票涨上了天际。

而站在现在看未来,即使当下,也是模糊混沌的,更遑论遥不可及的未来。

A股现在确是便宜,但谁能知道未来会不会更便宜呢?

所以,先人早就帮我们总结出来:一个人的巨大成功与三个因素直接相关:出身、运气和努力。而努力是三个因素中最不重要的一个。

有什么办法呢?人生在世毕竟要信点什么,Peter就信国家会越来越好吧。

话不多说,直接上回测结果。

回测以中证800的策略型宽基指数为主,辅助是优秀的行业指数,消费和医药,不管是美股200多年的证券历史回测还是A股中证一级行业回测,这两个行业涨幅都是远大于其他行业的。所以以此构建一个指数池。

基于基准阈值进行回测

策略为指数进入低估后,每周周三按照1000*(实时估值/低估阈值)的三次方进行定投,经过约2年时间,最终收益8.36%,期间大盘从3280下跌至2880,下跌14.8%,组合跑赢大盘23个百分点。

当然,成绩非常不错,这也证明了定投低估指数是可以战胜大盘的,但看到经过两年的时间,毕竟只有8个点的收益,接近银行理财产品,心中还是有一丝忧伤,况且,该策略的总投入为44WRMB,对于有大额理财需求的投资者来说,并未实现资金的有效利用。

行业加两倍阈值历史回测

优秀的行业指数只有一个趋势—永恒的上涨。当然中间也会有下跌,但时间早已熨平波动,只留下一根斜率向上的趋势线。不管经济繁荣还是衰退,吃吃喝喝、生老病死谁又能躲得过。

消费医药低估区域加倍投!

最终的结果是沮丧的,消费医药持续低估的时间太短的,不管从收益率还是投入资金来看,都未能取得令人满意的结果。

对此,我们只能将行业的风险暴露进一步加大。

行业加三倍阈值历史回测

行业加四倍阈值历史回测

行业低估按基准策略加四倍定投后,投入的资金相对基准增加了50%,收益率提升了4个百分点,当然,我们也从这些历史数据中窥见一个真相。

人一辈子,能改变命运的机会真的不多,所以遇到底部区域,必须要大力买入,这样才能积累足够的廉价筹码,否则即使牛市来了,成本不够底,相对收益大概率不会好,筹码不够多,成本控制得再好,绝对收益也高不到哪儿去。

唯一能够让我们获取足够廉价筹码的方式只能是在人人争相割肉,A股玩蛋,天下大乱的时候增大风险暴露,短期内肯定会损失惨重,但哪回太阳下又有了新鲜事?

终极回测

终极回测除行业加投四倍外,在中证红利指数盈利收益率高于13%时,红利指数和行业指数均加投1W,500低波指数则是在市盈率低于20倍时每期加投一万。

别问我为啥是这个数值,实在太便宜了,没办法,而且根据回测,高于13%和低于20PE的次数并不多,说明这就是结结实实的底部,有助于风险控制。

根据结果,我们的资金投入到了125WRMB,几乎是基准策略的3倍资金投入量,收益率也来到了16%,跑赢大盘30%。

收益率不错,资金也有了安放的地方,还确保了生力军买在了结结实实的底部。

完美!

当然,回测的目的并不是要投入这么多资金,投入资金量是可以根据存量资金和增量资金进行倒推的,意义在于我们可以了解,每一个策略的背后,我们的能力圈和边界在哪儿?这个策略的执行我们又能不能驾驭。

朋友们也可以根据基准模型演化更多的方案进行回测。

总之,适合的,才是最好的。

几倍行业,是否加投,答案都在心中。

祝福祖国。

长按识别二维码,关注Peter 黄公众号