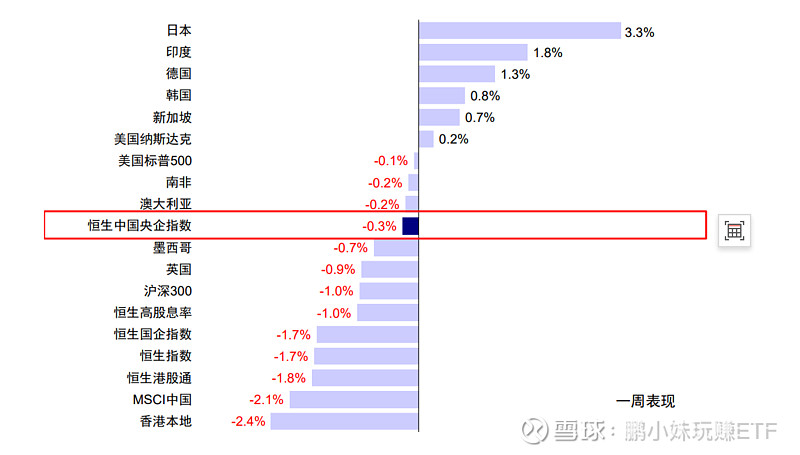

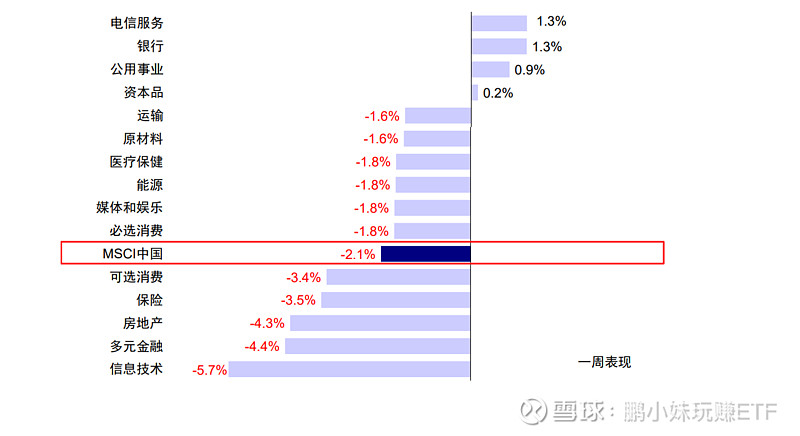

一、周行情回顾 恒生中国央企指数(HSCSOE.HI)上周下跌 0.26%,上周一至上周三震荡,周 四日线收跌 2.32%,周五回升 1.57%。港股市场上周整体承压,尤其周四由于汇 率走弱以及分红税调整担忧下,恒生指数跌破 18,000 点关口。主要指数中,恒 生指数与恒生国企分别下跌 1.7%,MSCI 中国下跌 2.0%,成长板块占比较高的恒 生科技压力更大,单周下跌 4.0%。板块上,信息技术(-5.7%)、多元金融(-4.4%) 以及房地产(-4.3%)等板块领跌,而通信服务与银行分别上涨 1.3%,相对跑赢。$恒生央企ETF(SH513170)$

二、热点催化

1、行业资讯

1)国务院国资委党委召开扩大会议强调,要切实发挥中央企业在新型举国体制 中的骨干支撑作用,围绕破解卡点堵点,加快关键核心技术攻关,着眼产业 链整体突破,压紧压实责任,加速攻关突破;要围绕探索基础前沿,瞄准未 来科技和产业发展制高点,着力打造原创技术策源地;强化应用基础研究, 支持具备条件的中央企业加大投入力度,牵头组织实施基础研究和应用基础 研究项目;切实发挥科研院所作用,加强关键技术攻关、共性技术研发和跨 行业跨领域技术服务,支持有条件的企业组建行业研究院。$中国石油股份(00857)$

2、重点上市公司信息跟踪

1)国资委提出,将立足自身职责定位,加强与相关部门的沟通协同,在放宽规 模限制、提高出资比例、注重整体业绩和长期回报考核,明确尽职免责容错 条件等方面,给予中央企业创投基金更大支持;将指导中央企业用足用好现 行相关政策,聚焦主责主业,结合自身优势和条件,利用创业投资基金加大 对行业科技领军企业、科技成果转化和产业链上下游中小企业的投资力度, 鼓励投早、投小、投长期、投硬科技,发挥长期耐心资本作用。

3、重点数据跟踪

1) 1-5 月规模以上工业企业利润增速回落。2024 年 1-5 月,规模以上工业企业 利润同比增长 3.4%,较 2024 年 1-4 月的增速下降 0.9 个百分点。单月来看, 2024 年 5 月,规模以上工业企业利润同比增长 0.7%,较今年 4 月的增速下 降 3.3 个百分点。利润结构上,采矿业利润降幅收窄,制造业和公用事业利 润增速下降。5 月,采矿业利润同比下降 6.4%,较今年 4 月降幅收窄 12.5 个 百分点;制造业利润同比增长 1.5%,较 4 月回落 6.7 个百分点;公用事业利 润同比增长 6.6%,较 4 月增速下降 22.0 个百分点。其中制造业中,上游行 业利润继续恢复,中下游利润增速有所放缓。

2) 美国 2024 年总统大选举行首场辩论,特朗普优势有所扩大。北京时间 6 月 28 日上午拜登与特朗普举行了美国总统大选首轮辩论。本次辩论中,两人就 经济、边境安全、堕胎权乃至国会暴乱案等 14 个议题展开辩论,并在一系列 外交议题上继续之前的分歧。从民调与市场反馈看,特朗普在本轮辩论中表现更为优异,领先优势有所扩大,其中 CNN 调查显示 67%的民众认为特朗普 赢得了首轮辩论的胜利。不过当前距离大选仍有 4 月多月的时间,最终结果 仍然存在较大的变数,建议投资者密切关注。

3) 上周南向资金继续流入,海外主动资金维持流出。具体看,来自 EPFR 的数 据显示,上周海外主动型基金流出海外中资股市场,流出规模约为 3.8 亿美 元,较此前一周 3.4 亿美元的流出规模有所扩大,并且已连续 52 周流出。 海外被动型资金持续流入,规模为 2.6 亿美元。南向资金上周保持流入势头, 上周累计流入 93.3 亿港元,不过较此前一周流入 241.2 亿港元有所放缓。

三、投资观点

1、中短期配置建议:持有 在市场盘整的环境下,恒生中国央企指数仍有配置价值。短期来看,恒生中 国央企指数聚焦蓝筹央企龙头,且成分股多数为高股息资产,有望受益于市场短 期震荡、港股红利税政策潜在调整预期、以及市场对增长和外部扰动方面的担忧。 市场盘整态势下,确定性资产具有比较优势,盈利稳定且抵御市场波动能力较强 的红利资产有望持续跑赢。中期来看,红利资产作为“哑铃”一端在整体回报率 下行背景下具有中长期配置价值。高股息策略可以在整体回报率下行的宏观环境 中提供稳定的股息现金流,因此其核心价值来自分子端持续且稳定的回报,并在 相对回报率(g-r)下降时提供更好的相对收益。中期增长趋弱或长期利率下行 情况下,红利资产凭借能够提供稳定现金流回报的特性也将进一步凸显投资价值。 因此中短期我们建议持有。

2、投资观点 随着近期市场的持续回调,投资者情绪也愈发低迷。此外,海外环境的变数 也在增加,主要体现在降息前景和“特朗普交易”上。内外部不确定性的增加不 排除短期继续扰动市场、甚至带来更大压力。但相比近期回调中不断增加的担忧 情绪,恒指在 18,000 点附近将有一定支撑,即便因为意外冲击而承压,再介入 的胜率也相对较高。

往前看,对于港股整体市场,基准情形下,预计政策仍有望持续出台,但“强 刺激”不现实,因此市场短期可能更多呈现震荡盘整态势。盈利仍是开启市场更大空间的关键。驱动市场的三个主要动力中,短期内风险溢价已修复大半,无风 险利率短期腾挪空间亦十分有限。若 2024 年盈利能够实现 10%的增长,恒指有 望攀升至 22,000 点或更高水平。但在看到政策进一步大幅的边际转向前,基准 情形下仍难以兑现。但是,港股依然不乏结构性机会、且可能好于 A 股。相比 A 股,港股的优势在于:1)外资仓位与筹码出清较为充分;2)估值出清较为充分; 3)盈利受益结构差异更有优势。

因此,在整体增长偏弱而市场盘整环境下,建议更多关注结构性机会。恒生中国央企指数受益于其央企+高股息资产的本质,凭借能够提供确定性收益的特 性,在市场交易逻辑缺乏明确共识的情况下,仍有其配置价值。$中国海洋石油(00883)$

@热点分析君 @今日话题 @今日热点 #高息股逆势走强,陕煤农行等多股创新高#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值表现。市场有风险,投资需谨慎