一.取消港股通红利税有利于增强港股流动性

取消港股通红利税有利于增强港股流动性。若港股通红利税减免得以落实,有望进一步提振内地投资者对于港股,尤其是高分红相关板块的投资热情,短期提振情绪,长期也有助于改善港股市场流动性。港股通是港股重要的流动性来源,但中国内地个人投资者通过港股通购买港股,承担着更高的税赋,这直接影响了投资回报率,尤其是高股息股票的实际投资回报率。因此,红利税的减免有利于提升港股的流动性,提升市场估值水平,尤其是高股息个股的吸引力,同时吸引更多内地优质公司赴港筹集资金。

中长期来看,港股通取消红利税或许可以促进资本自由流动、增强离岸人民币市场的建设、有助于香港建立全球国际金融中心,吸引外资回归香港为首的离岸人民币市场,和“人民币双柜台”制度形成联动。若港股通取消红利税,客观上会增强在岸人民币的离岸化转换,有利于增强增厚离岸人民币市场规模。如若此后再将港股的人民币柜台纳入港股通,则客观上可以形成多政策协同效应。

二.当前港股红利税规则简介

现行港股通红利税政策:(1)内地个人及证券投资基金通过港股通投资取得的股息按20%的税率代扣个人所得税;(2)内地企业投资者(如内地险资或产业资本)通过港股通投资取得的股息,计入其收入总额,依法计征企业所得税,但若内地企业连续持股满12个月,其取得的股息免征企业所得税。

现行港股通红利税政策参考文件为:财政部、国家税务总局和证监会分别于2014.10.31和2016.11.5发布的《关于沪港股票市场交易互联互通机制试点有关税收政策的通知》和《关于深港股票市场交易互联互通机制试点有关税收政策的通知》,确定了对沪市港股通、深市港股通的相关税收政策安排。

三.南向资金中,个人和基金投资者大约占比七成

个人+公募+私募约为七成(28%+11%+30%),此部分投资者或受当前红利税政策影响。

第一,对于散户投资者,参考港交所《CASH MARKET TRANSACTION SURVEY 2018》,其占南向交易比重为28%;

第二,据公募1Q24报表统计,其港股持仓约占南向的11%;

第三,对于私募:

i) 据中国证券投资基金业协会,私募3月整体规模约5.5万亿元,

ii) 据华润信托,头部百余家主观多头私募权益头寸3月约52%,

iii)其中私募权益头寸中港股约28%→以上假设下估算得私募占南向持仓比重约三成。

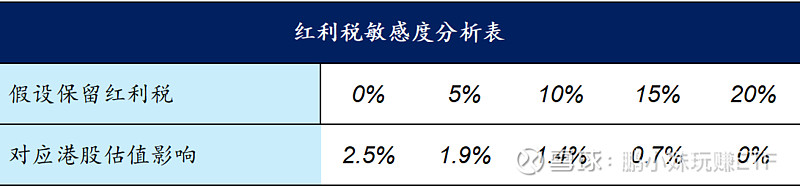

四.对于恒生指数,完全剔除红利税的假设下,或对应估值影响+2.5%

如果红利税完全取消,则恒生指数或对应约2.5%的估值提振;如果红利税保留5%,对应1.9%的估值提振;如果红利税保留10%,对应1.4%的估值提振;如果红利税保留15%,对应0.7%的估值提振。$恒生央企ETF(SH513170)$

以恒生指数成分股中AH两地上市成分股为基准股票池,根据指数权重加权计算得南向持股占比约14%(数据截至2024/5/8)。结合此前计算得,南向中个人和基金投资者占比约7成,此部分投资者受到20%红利税的影响(即,对此部分权重投资者的AH溢价应当是无红利税影响下状态的1.25倍)。对应红利税影响投资者权重大致是14%*70%,约10%。

l 情形一:假设红利税全部取消。设无红利税影响的理想AH溢价为X,则无红利影响情况等同于求解以下方程:

X * 不受红利税影响投资者权重 + X * 红利税影响投资者权重 * 1 / 0.8 = 当前AH溢价

其中X与当前AH溢价的差异即为估值影响,解出完全剔除红利税的假设下估值影响约为2.5%。

l 情形二:假设红利税分步取消。设保留红利税为a ( 0 < a < 20% ),则等同于求解以下方程:

X * 不受红利税影响投资者权重 + X * 红利税影响投资者权重 * 1 / (1-a) = Y

其中Y即为不同红利税场景下的AH溢价的终值、Y和当前AH溢价的差异即为保留不同红利税率情况下的估值变动影响,具体情况可见下表。

图表1: 红利税变动对恒生指数估值影响敏感度分析表

资料来源:Wind

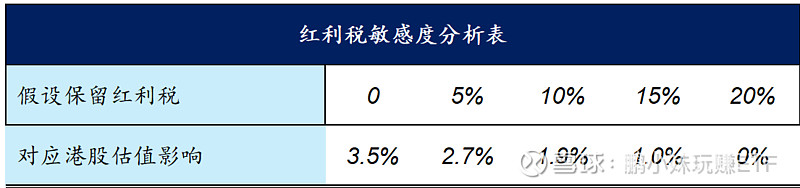

五.对于恒生央企指数,完全剔除红利税的假设下,或对应估值影响+3.5%

如果红利税完全取消,则恒生央企指数或对应约3.5%的估值提振;如果红利税保留5%,对应2.7%的估值提振;如果红利税保留10%,对应1.9%的估值提振;如果红利税保留15%,对应1%的估值提振。总体而言,红利税政策若有变动,恒生央企指数的上行估值弹性或高于恒生指数。

对于恒生央企指数(HSCSOE.HI),我们以类似的方法进行计算。以恒生央企指数成分股中两地上市公司作为基准股票池,按照指数成分权重加权计算对应的“AH溢价”指数。此后,按同样方式加权计算南向资金占比(约20%)。我们仍以之前个人和基金投资者占比(约70%)作为基准假设,采用同样逻辑计算对应的红利税保留条件下恒生央企指数对应的估值影响。具体结果可见下表。

图表2: 红利税敏感度分析表

资料来源:Wind

恒生中国央企指数本身成分股大多具备高股息属性。整体法来看,恒生中国央企指数截至2024/5/10静态股息率大约是6.15%(23年股息率均值约7.3%、23年底股息率约为7.4%,今年以来指数持续上行使得静态股息率有所下降),较恒生指数4.02%明显更高。此外,从成分股占比来看,静态股息率高于7%的股票约占指数权重三成。考虑恒生中国央企指数中主要成份股大多具备:高南向占比 & 高股息的特点、再叠加央企在港股市场中的独特优势,随着国企改革的不断深化和央企经营效益的持续提升,央企ROE的提高将成为推动资金增加配置、推动优质企业长期估值提升的关键因素。倘若此基础上红利税下调或取消,或将进一步提升该指数的配置价值,吸引更多南向资金增配指数。今年以来行情走势亦证明指数的投资价值:年初以来恒生中国央企指数市场表现好于恒生指数与恒生高股息率指数。$恒生央企ETF(SH513170)$

从南向资金持股方向来看,南向资金对恒生中国央企指数的持仓占比相对恒生指数或更高。若红利税得以取消,静态来看,恒生中国央企指数受到的估值影响或高于其他指数;动态来看,随着港股资产对南向的吸引力提升、南向持续增配港股资产亦更利好恒生中国央企指数。

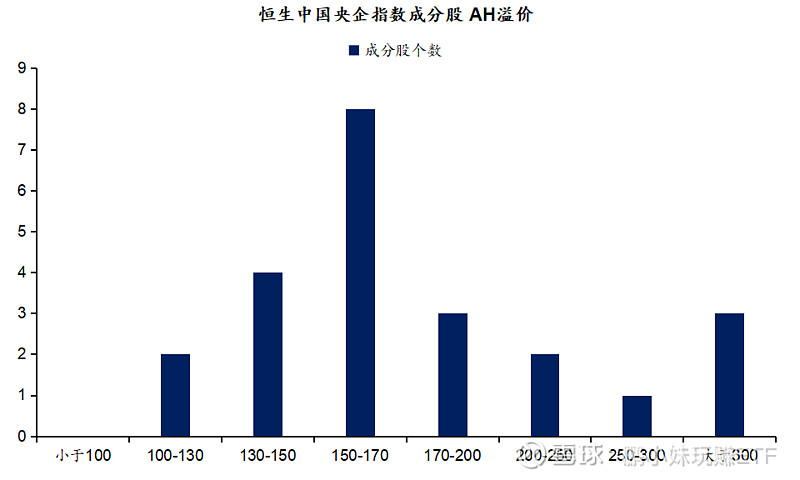

微观视角来看,恒生中国央企指数成分股中,两地上市的标的AH溢价率大多较高。统计成分股中23只AH两地上市的标的,绝大多数个股的AH溢价率皆高于150(数据截至2024/5/8),与之对应的是衡量整体两市比价的恒生AH溢价指数当天读数约为143。倘若港股通红利税得以取消,增配港股的南向资金或更青睐拥有大量较高折价股的恒生中国央企指数,或对应更高的投资配置价值与估值弹性。

图表3: 恒生中国央企指数成分中,两地上市的标的AH溢价率大多较高,或对应更大的港股估值修复空间

注:数据截至2024/5/8

资料来源:Wind

@热点分析君 @今日话题 @今日热点 #港股内房股暴涨,世茂集团狂飙#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值表现。市场有风险,投资需谨慎