原创 刘晓博

刚刚过去的周末,一篇3万字的长文刷屏,为日本野村综合研究所首席经济学家辜朝明的“爆红”再添一把干柴。

辜朝明是过去1年来,在中国被提及次数最多、引发最多争论的经济学家。他出生在日本、在美国读书、持美国国籍、第一语言是英语,长期在日本工作、祖籍中国台湾。

他主要观点是通过两本书——《大衰退》、《被追赶的经济体》传播的。这两本书都已在中国出版,辜本人也多次接受过中国顶级经济学家、媒体、网络大V的访谈。

下面谈谈辜是什么人,他到底说了什么,为什么引起了国人的共鸣和争论。

辜朝明的父亲是中国台湾的政坛人物,1947年二二八事件之后长期流亡日本,1954年在日本生下了辜朝明。辜经历了二战后日本经济萧条和贫穷,留下了深刻印象。1967年,13岁的辜朝明去了美国,加入美国籍,在美国接受了中学到大学教育,大学毕业后曾到美联储工作,1984年回到日本,长期在日本野村证券工作。

辜到美国10年后惊讶地发现,战后一贫如洗的日本迅速崛起,人均收入很快赶超美国,诞生了一大批世界级企业。再后来,经济泡沫戏剧性地破裂,然后是失去的30年。到目前,日本经济总量只有美国的六分之一(最高时达到美国的72%),人均收入只有美国的41%。

日本的崛起、泡沫、长期衰退,让辜深入思考了这里面的原因,提出了两个重要概念:资产负债表衰退、被追赶的经济体。

辜的主要观点包括:

1、正常情况下,经济低迷期可以用货币宽松来解决。但剧烈的资产泡沫破裂,比如上世纪90年代日本,2008年的美国,就不是普通的经济低迷期,而是带有“资产负债表衰退”的性质,需要有特效药来解决。

2、所谓“资产负债表衰退”,是指剧烈的泡沫破裂后,一大批企业、家庭资不抵债。这时候,有现金流的优先还债,没有现金流的只能破产。企业在投资上变得非常慎重,甚至减少技术升级投入,全社会的投资不断萎缩,经济可能坍塌。在这种情况下,如果只是降息、增加基础货币投放,就会陷入“流动性陷阱”,也就是说货币政策失灵。90年代的日本,和最近两年的中国,他认为都是如此。

3、当“资产负债表衰退”出现的时候,需要加大财政政策力度,发国债、增加政府赤字,政府拿这些钱投资或者给企业减税。辜认为,对政府负债率不用太担心,不必受传统的“警戒线”的限制。日本之所以出现失去的30年,是没有对症下药,长期在“货币宽松+结构性改革”上发力,在财政投入上力度不够。虽然日本政府负债率高达250%,他认为有必要还可以更高。他对中国的建议也是,增加政府投资,只要年回报率高于10年期国债收益率(2.3%)的项目都可以搞。

4、辜把各国、各地区经济的发展,大致划分为3个阶段:一是刘易斯拐点(劳动力从过剩到短缺)到来之前的城镇工业化过程;二是黄金时代(Golden Era),即经济过了刘易斯拐点之后,社会进入到一个储蓄、投资、消费交互增长的状态;第三个阶段是“被追赶时代”(Pursued Era),其实就是产能、资金为了追求低成本而外流的时代。由此诞生了辜的第二个重要概念——被追赶的经济体。

5、当一个经济体进入“被追赶阶段”的时候,收入差距会加大。这时候需要减税降费、放松对企业的监管,以降低企业成本、留住企业。同时,加大教育投资,用人才红利替代人口红利。

很难说辜的这两个概念都是100%原创,但他把大家意识到、但语焉不详的问题提出来,加以研究并命名,引起广泛关注,应该说对经济做出了重要贡献。

辜之所以1年来在中国爆红,是因为当前我们的情况跟“资产负债表衰退”和“被追赶的经济体”很像。

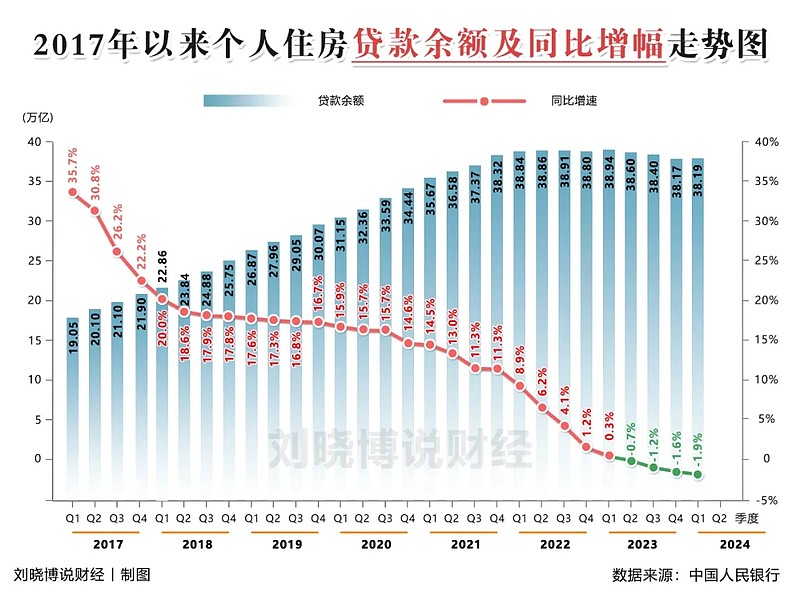

比如下面这张图,是2017年以来中国住户贷款余额和增幅:

2021年下半年以来,随着房地产进入深度调整期,住户贷款余额一直在38万亿左右徘徊,最近4个季度同比下滑。

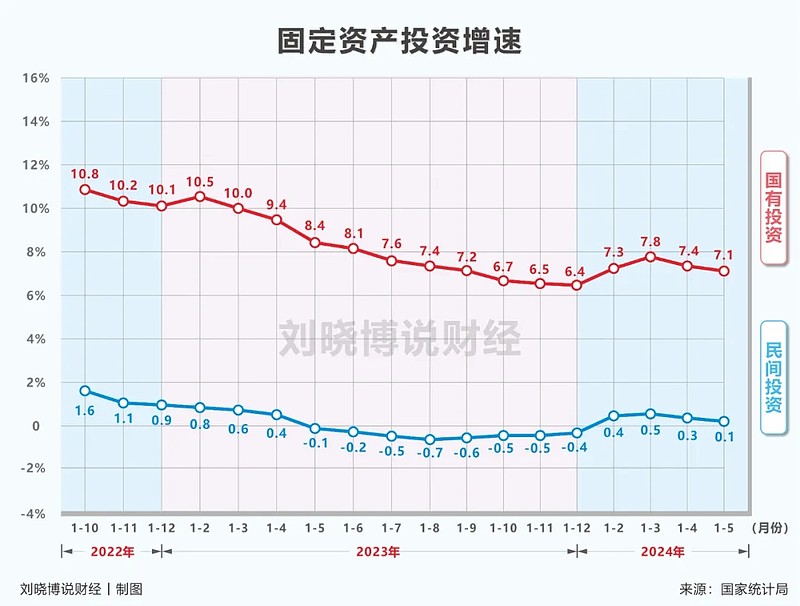

企业的情况也大致相同。所以在固定资产投资上我们看到了显著的K型分化。过去1年多来,民间投资(民企+外资)增幅一直徘徊在0%左右,靠国有投资(政府+国企)来拉动。

1到5月的数据,是民间投资增速从1到3月的0.5%又回落到0.1%,而国有投资从1到3月的7.8%,回落到了7.1%。

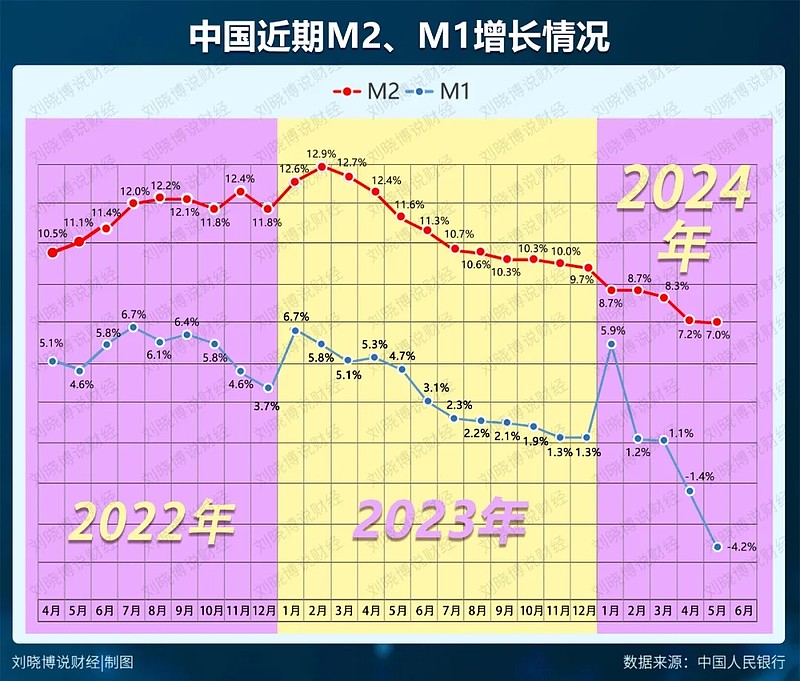

在这种情况下,虽然央行不断降准降息,但广义货币M2的衍生速度不断下滑,出现了流动性陷阱的症状。

怎么办?

按照辜的建议,是加大财政政策力度,通过发行更多国债、地方债、增加赤字,增加政府投资。

其实中国也一直在这样做,但辜建议力度更大一些。

辜的观点在网上引起了轩然大波,有一些激进的反对者认为他在给中国挖坑,因为他爷爷是什么人、他爸爸是什么人,所以他不可信云云。当然,凡是这样讲的,往往不懂经济,只懂斗争和流量。国内比较出名的经济学家里,也有不少人认为辜的观点片面,包括林毅夫。

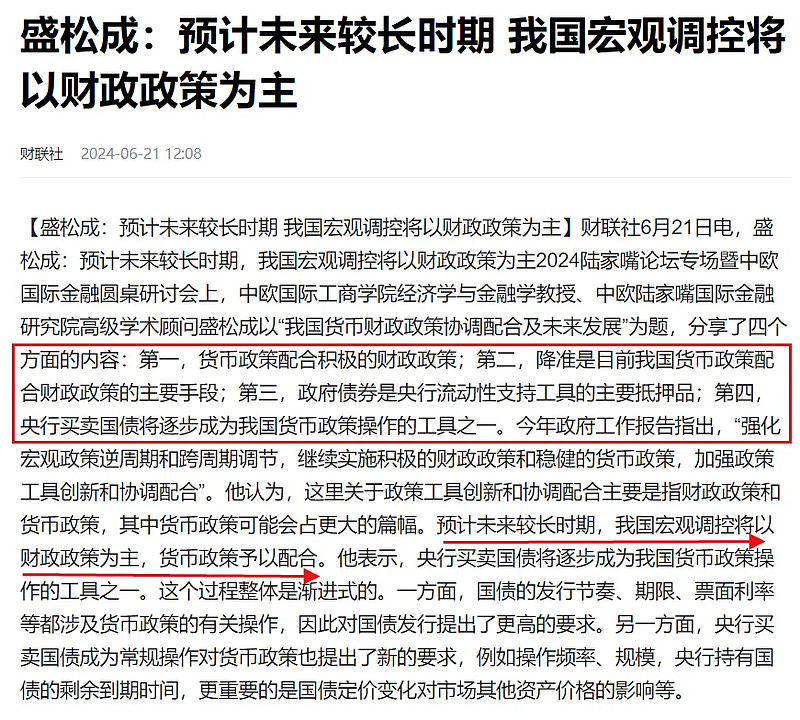

跟辜类似的看法似乎正在成为主流,比如前央行统计调查司司长盛松成的最新表态:

比如李迅雷的最新建议:

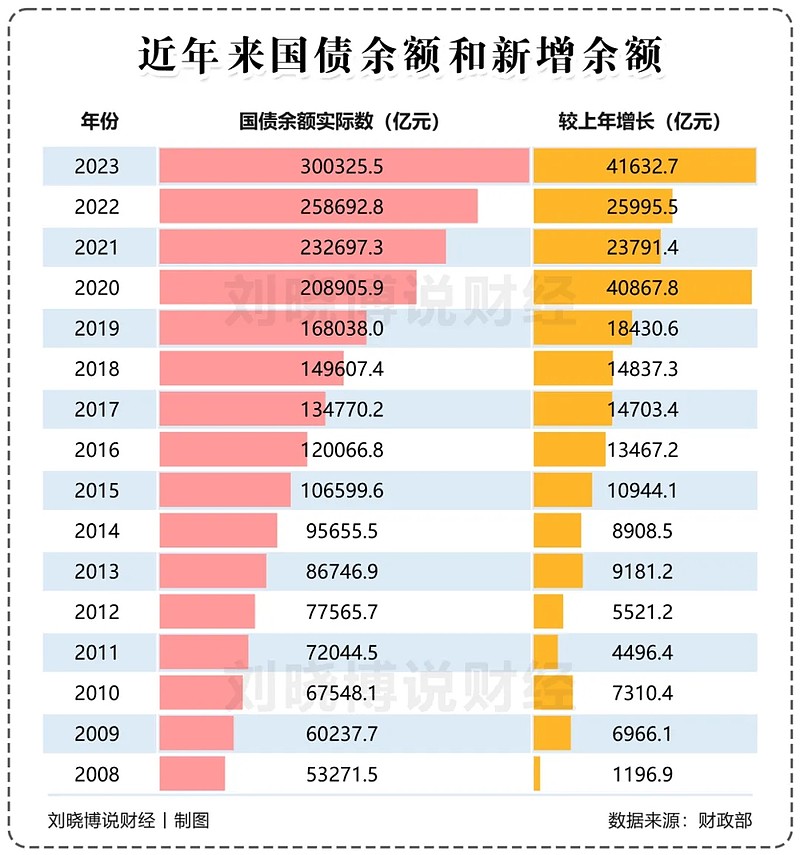

国家也一直在增发国债,看看下面这个表格就知道了:

最近,央行和财政部也联手宣布,未来央行将在二级市场上常态化买卖国债,这意味着国债时代的来临。

其中的逻辑是:土地财政萎缩了,资产负债表衰退了,需要通过发债增加政府收入和投资能力。国债大量发行,需要有“做市商”的机构,这个机构就是央行。

这其实意味着中国印钞方式的改变,之前是印钞买顺差(外汇占款)或者给印钞优先给国有大行(PSL、MLF相当于给国有大行注入利润),未来是力挺财政。

所以辜的观点,或者说跟辜类似的看法占了上风。

据辜自己说,他1997年提出“资产负债表衰退”后,曾直接建言日本政府加大财政支出力度,但由于观点非主流,所以没有被接受,以至于日本在黑暗中摸索了二三十年。

2008年美国次贷危机之后,当时的美联储主席伯南克读了他的书,加大了财政政策力度,所以美国5年就走出了次贷危机。欧洲最初也不接受这个理论,所以10年才走出2008年危机的影响。

其实日本“失去的30年”,不仅仅是资产负债表衰退,这里面还叠加了美国打压日本经济(广场协议+要求日本放弃半导体产业),以及中国开放、日本企业外迁的因素(也就是后来辜提出的“被追赶的经济体”概念)。

日本经济崛起之后,好比一滩丰盈的水。中国是旁边的海绵,个头很大。水和海绵之间的阻隔取消之后,当然会出现海绵吸水的效应。

在中国内地对外开放之后,对日本、中国台湾的虹吸效应非常明显。

但如今,中国面临着类似的情况。

过去这些年,我们处于辜说的第一个阶段,城镇化、工业化阶段。随后中国出现了刘易斯拐点,人口红利没有了。

这时,我们应该进入第二个阶段——发展黄金期。由于人口红利没有了,普通劳工工资会上涨;再加上产业升级,老板、技术人员、中产的收入也大幅增加。这就是跨越中等收入陷阱的黄金阶段,也就是从发展中国家进入发达国家的阶段。

但还没有等到我们完全进入黄金期、享受黄金期,美国的打压来了,百年未有之大变局来了,我们提前进入了“被追赶的经济体”阶段,外资包括部分内资把资金产能工作机会迁往越南、印度、墨西哥等地。

辜认为在这个阶段,应该对企业减税降费,放松对企业的监管和限制,增加教育投入。但最近我们的一些做法,似乎不太符合他的建议。

至于辜说,美国2008年后接受了他的建议,所以5年走出次贷危机。这个说法也颇值得推敲。美国经济复苏能力强,跟人才吸引力强、科技创新能力强有密切关系。日本复苏能力弱,跟是非移民国家,对全球人才吸引力弱,以及终身雇佣制也有关系。

所以,我也不认为辜是100%正确的,他的理论更关注政府行为和中短期效果。但他的研究是有启发性、开创性的,值得关注、学习。