原创 刘晓博

本周金融市场波动幅度加大,在过去36小时内有三部门和一家报纸对市场喊话,引起了广泛关注。

报纸,是“第一财经”。社论,就是下面这篇:

社论的核心观点是:

1、当前房贷利率史无前例的低,但房价没有涨,市场也没有明显回暖,说明“房地产面临着一场显见的风险定价重估和投资逻辑重塑”。

2、不动产的“金融属性”开始退潮,原因包括:房住不炒,人口红利终结、老龄化、少子化,大学生就业不再死守大城市,养老体系日益完善等。

3、文章的结论是:基于金融属性估值的住房,其高房价抬升了经济社会运行成本,压低市场的投资边际收益率,加剧房市的有效需求不足,使高房价很难维持,房地产这一风险资产出现重估定价是迟早的事,且价值重估越早对经济社会的伤害和拖累越小。投资者需做好不动产定价重估的积极准备。

我征询过多个人的看法。他们基本上都理解为:文章在提醒大家,房价会大跌,要小心。

那么,这篇文章多大程度上代表了官方的观点?

我认为:第一财经是一张比较市场化的报纸,它的社论很大程度上还是代表报社观点。

在市场波动加剧的时候,央行、银保监会、证监会也都出来表态了,央行对楼市讲得最多。

央行的喊话,是主要在下面这篇文章里:

有5点表态值得关注:

1、人民币汇率保持基本稳定具有坚实基础。

2、落实……民营企业敢贷愿贷能贷会贷长效机制。

3、加强部门协作,维护股市、债市、楼市健康发展。

4、更好满足居民的刚性和改善性住房需求,加大力度助推“保交楼、稳民生”工作。

5、建立健全金融风险防范、预警和处置机制,牢牢守住不发生系统性风险的底线,维护好广大人民群众的利益。

央行对楼市的表态比较积极,而且着墨比较多。除了提出“加强部门协作,维护股市、债市、楼市健康发展”外,还提出“更好满足居民的刚性和改善性住房需求”,“保交楼、稳民生”。

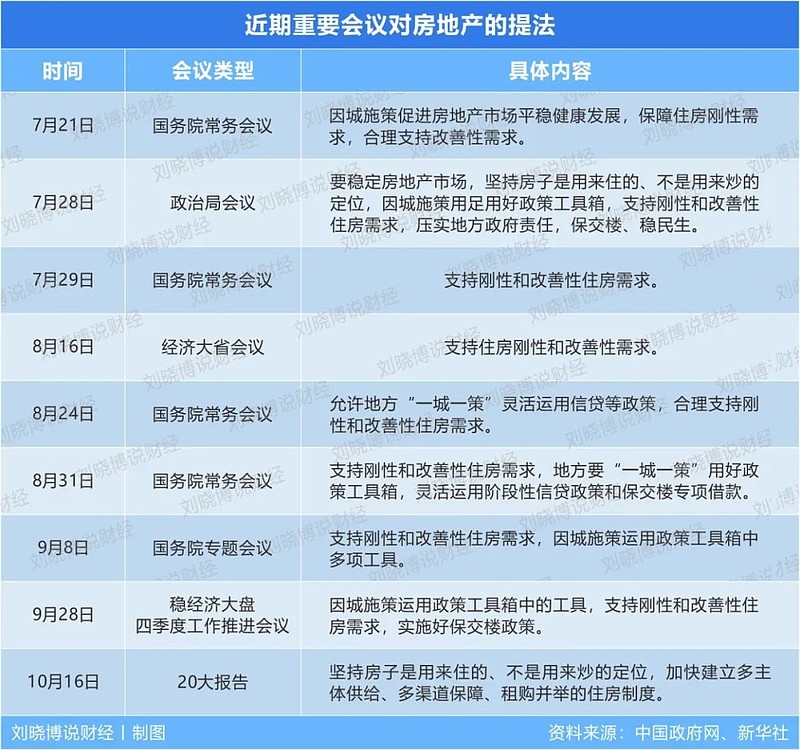

这跟最近9次重要会议的官方表态,基本保持了一致。

银保监会也召开了类似的会议,也有稳定当前市场的表态,但没有涉及房地产、楼市,只谈了外汇和股市。

具体表态是:

中国经济韧性强、潜力足、回旋余地广,长期向好的基本面不会改变。……人民币长期走强的趋势不会改变,我国持续的国际收支顺差和巨额的对外投资净资产,为人民币汇率稳定提供了强有力保障。在实体经济创新发展、稳步转型的背景下,资本市场具有长期投资价值、保持稳定运行的良好基础不会改变。

证监会会议的“喊话成分”不太高,主要有下面几句话:

进一步坚定对中国经济长期向好发展的信心。资本市场要服从和服务于这个大局,坚持金融服务实体经济的宗旨,全面深化改革,完善多层次市场体系,健全资本市场功能,提高直接融资比重。

纵观一行两会的“喊话”,央行覆盖面最全,银保监会次之(没有涉及房地产),证监会只谈了“坚定对中国经济长期向好发展的信心”。

那么:第一财经社论提醒的“风险资产价值重估”,会发生吗?楼市真的会出现价格全面下跌吗?

我的观点是:

人民币计价资产的价值重估,正在发生中。首当其冲的不是楼市,而是在美国上市的中概股,以及港股。

中美战略博弈,导致了中美在科技等多个领域的脱钩,而且这种态势将持续。

以软银(阿里巴巴第一大股东)、MIH米拉德集团(腾讯第一大股东)为代表的外资,他们在现阶段选择减持并不意外。为什么阿里、腾讯最近跌了这么多?这是最主要的原因。

有人计算过,MIH米拉德集团入股腾讯,最高的时候赚了1万倍。现在腾讯股价3折,其盈利也应该也有3000倍。

所以,“风险资产价值重估”首先出现在中概股中,而且已经持续了1年多。

中概股跌一波,未必是坏事。有人理解为,这是中概股定价权的移交。只要阿里、腾讯核心业务在,核心竞争力在,也没有什么需要过分担心的。

港股的情况也一样。去年2月以来,恒生指数打了5折。跌多了,机会就会出现。

中国楼市的定价权一直在本土,跟国际大鳄没有关系;跟地方政府、跟投资客,以及全民的预期关系密切。

这背后还有一个关键逻辑,那就是国家模式和财政收支模式。

中国自秦始皇统一以来,就是一个发展高度不均衡的国家,人口在每个时代都相对集中在某个区域。再加上一直是“强政府模式”,维持统一国家就需要庞大的财力。

一般来说,每个时代都会有自己的“征税神器”。古代是盐和铁,现代则是房地产。

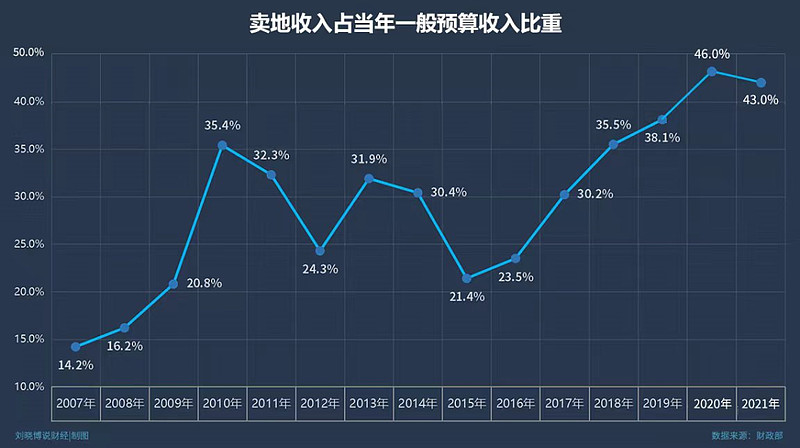

房地产、土地、楼市对经济的重要性,可以从一个重要指标看出来,这就是每年全国卖地收入的总金额,占“中央+地方”一般预算收入之和的比重。

一般预算收入,主要来自各种税收,可以看作是政府长期、稳定的收入;卖地收入计入政府性基金收入,不计入一般预算收入,可以看做是地方政府的补充性收入,或者非持续性收入。

政府在收入方面有4本账,最重要的就是“一般预算收入”和“政府性基金收入”。

近年来,卖地收入占一般预算收入的比重持续上升。2007年的时候,只占14.2%。一场全球金融风暴(2008-2009),让这个比例在2010年达到了35.4%。

2015年楼市低迷,当年卖地收入占一般预算收入的比重下降到了21.4%。不过,经济很快就承受不住,“去库存”政策出台。卖地收入占比在2017年重新反弹到30%以上,并在2018年创出了35.5%的历史新高。

2020年新冠疫情爆发后,土地财政再上层楼。2020年卖地收入占全国一般预算收入的比重,历史性地达到了46%。

降低财政对土地、房屋的依赖度,说起来很简单,但做起来很难。因为实体经济要扶持,高科技要扶持,都需要减税。

如果房地产再不行了,钱从哪里来?

现在其实就面临这个问题,短期可以通过提高政府负债率来扛住,多发行点国债、地方债就是了。但政府负债率也存在警戒线,太高了国际信用评级会被下调。

所以重估房价,让房价大跌,操作空间极小。真的跌下去,大家都会很难受。很多地方已经开始降薪了,这就楼市低迷的代价之一。

从老成谋国的角度,维持楼市的稳定,让市场走慢牛,才是最好的选择。

崩,说起来很容易,很解气,但大家都会感觉到痛,只是早晚的问题。

央行通稿里说的“加强部门协作,维护股市、债市、楼市健康发展”,才是正确的选择。