原创 刘晓博

对于数千万“有房贷”的中国家庭来说,一个重要时刻即将来临!这就是3月1日。从这一天起到8月31日,他们面临着“重签房贷合同”的大事(不包含公积金贷款,只涉及商业房贷)。为什么要重签房贷合同?因为房贷利率的“基石”或者“锚”变了!以前,房贷利率是由“5年期及以上贷款基准利率×折扣(或者上浮幅度)”构成。而贷款利率在2019年全面改革,“贷款基准利率”被LPR(贷款市场报价利率)所取代。新的贷款利率计算方式为:5年及以上LPR利率+加点。其中的加点,类似当年的折扣(或者上浮幅度),并会根据首套房、二套房而发生变化。“加点”可以是正的,也可以是负的。中国目前个人房贷余额大约有28.5万亿元,其中大约28万亿都属于“存量房贷”,都需要重签合同,改变计算方式。那么问题来了:房贷利率切换的时候,是怎么计算的?对购房者是利空还是利好?未来将怎样影响房价?第一,此次房贷利率切换规则是:在保持房贷利率不变的情况下,以12月20日5年期LPR利率为基准倒推,计算出你的“加点”。然后,这个“加点”维持不变到合同期满,未来发生变化的是LPR利率,和你的“实际房贷利率”。此前中国的房贷基准利率是4.9%,这个利率是2015年10月降息后形成的,至今没有变化过。LPR利率自去年全面改革后,12月20日5年期LPR利率的报价是4.8%(见下图)。

举2个例子说明一下:案例一:9折房贷的转换。比如你是2017年买的房子,当时利率打9折,你的实际利率是4.9%的9折,也就是4.41%。3月1日之后,银行请你去重签合同。你记住一点,重签之后的第一年,你的贷款利率是不变的,仍然是4.41%。这次重签合同的重点,是确定你的“加点”,这个“加点”确定之后,将维持到房贷结束。参考值是12月20日5年期LPR利率,它是4.8%。所以,你的加点是:4.41%-4.80%=-0.39%也就是说,“加点”是“-39个基点”,负数意味着你享受折扣,而不是上浮。案例二:上浮20%房贷的转换。张先生的房贷利率是上浮20%,也就是4.9%的1.2倍,年利率是5.88%。他的转换方式仍然是保持利率不变,根据12月20日的LPR利率倒推出“加点”:5.88%-4.80%=1.08%。也就是说,加点是“108个基点”。此外,这次重签合同还有一个非常重要的事情,你要确定你的房贷利率是否需要“重新定价”,以及重新定价的周期。说白了,就是将来央行调整利率的时候,你的房贷利率要不要调整。此次国家给出的选择是:你可以选择未来几十年房贷利率不变,也可以选择隔一段时间调整一次。如果选择隔一段时间调整一次,最短时间是1年。我的建议是:不要选择固定不变,要选择1年重新定价一次。为什么要这样选?因为目前处于降息周期,从长远看,利率走低也是大趋势。虽然未来央行或许会加息,但加息不是常态。从央行此前公告看,今年存量房贷重签合同之后,到明年的“重定价日”才能享受过去一年多的降息。假设今年3月10日重签的合同,确定每年3月10日重新定价。还是以上述两个案例为例,到了2021年3月10日以后,才能享受截至2021年2月20日那次LPR利率为基准的降息。比如到2021年2月20日,5年期LPR利率降低为4.50%,那么案例一里“打9折”的房贷利率将从2021年3月10日以后变成“4.50%-0.39%=4.11%”。案例二里“上浮20%”的房贷利率,则变成:4.50%+1.08%=5.58%。第二,央行通过上述设定,吃掉了我们10个基点的降息幅度,还推迟了一年多享受降息的时间。很明显,以前的贷款基准是4.90%,而新的LPR转换基准为4.80%。在这次基准利率转换之中,供楼者其实损失了10个基点的降息。而且2020年房贷利率不变,新的变化要在2021年发生,时间上也推迟了一年。如果存量房贷是28万亿,0.1%的年利率损失,每年价值280亿元。也就是说,银行一方受益了。但问题是,过去一年的降息没有动“存款利率”,只是单边降低“贷款利率”,所以银行感觉自己吃亏了,而且吃了大亏。目前在A股3000多家上市公司里,银行股占比不到1%,但利润占上市公司总利润是40%。整体而言,中国的制度设定还是有利于银行业的,保证了他们“躺着挣钱”。但在这一轮降息里,的确银行业吃亏了,购房者吃亏了,实体经济获得了真金白银的收益。我估计2个月内,央行会降低存款基准利率。这样,对银行业构成利好,银行股会涨。而且降低存款利率,有利于引导资金进入股市、楼市、去投资,而不是躺在银行里吃利息。此外,降低存款利率,也有利于进一步降低贷款利率。顺便说一句:银行存贷款基准利率,其中贷款利率被LPR利率取代了,但存款基准利率还会长期存在。虽然现在号称“利率市场化”了,央行公布的利率商业银行未必执行,但事实上这个利率仍然是重要参考,仍然有很大价值。所以,让我们静待央行降低存款利率这个大利好吧。降低存款利率,有利于提高资金的“风险偏好”,是楼市、股市、实体经济的显著利好!第三,再次强调一下,利率走低是大趋势,全球都是这样,中国也将如此。所以,早买房、早在正确的城市买正确的房子,才是明智的。

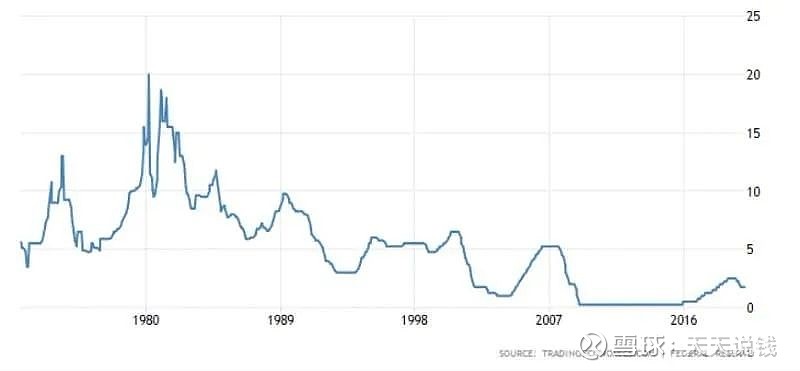

上图是美元利率的长期走势。我在几年前就常给大家看这张图,用它来说明利率的长期走势。美元利率里的几个高点,都跟石油危机有关。石油危机,说白了就是中东产油国“打劫”全球经济,或者说反抗欧美霸权。油价涨了,对欧美日将产生输入型通胀,所以被迫加息。现在,美国控制中东的能力在增强,石油天然气的地位因为页岩油、页岩气的革命、新能源技术进步而下降,所以石油危机越来越难以发生。而发达国家(欧洲日本韩国比较典型)又陷入人口通缩,为了应对通缩,只能不断降息。当全球主要货币都降息的时候,中国怎么办?只能被迫加入货币战争,也要降息。何况,中国也在老龄化、少子化。所以,利率走低是必然的,下面是中国房贷基准利率20年来的走势:

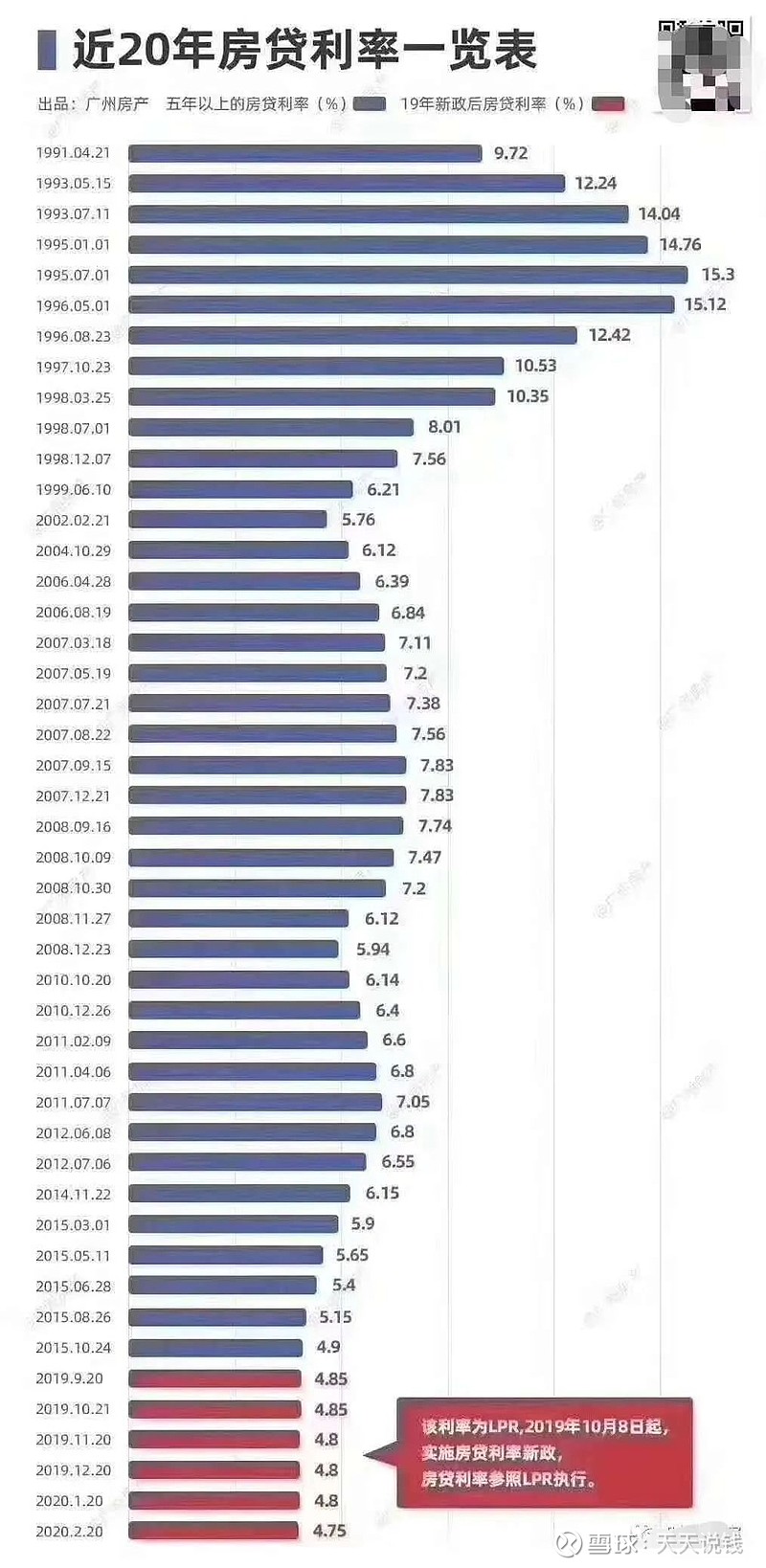

上图:中国商业房贷基准利率(转自广州房产)。看懂了这个趋势,你就知道:早点买房子,早点在有显著人口增量的大城市买房子,才是明智的,你的按揭负担会越来越轻。比如你是30年期房贷,其实真正的压力只有10年。第二个10年,你就会感觉轻松很多。到了第三个10年,房贷就变成了一个笑话——或许就是你吃一顿饭的钱。但对于人口流失的三四五线城市来说,如果叠加产业单一、位置不佳,未来的房屋价值就是拆除卖砖头的价格。甚至拆了卖砖头,都没有人接盘。世界就是这样残酷,这是没有办法的事情。所谓意大利的1元别墅,不就是这样诞生的吗?