周末一气把《我不是药神》和《邪不压正》两国产电影看了,我的中年男神姜大侠依旧沉浸在自己的小情小调里,拍了一部很姜文、很北京、很带美感的文艺动作片,继续玩点小讽刺、小侠情,看完之后除了记住了电影里几个唯美镜头和三两主演俊美的外表,实在没在心里留下点什么东西;反而长着一副中年油腻大叔外表的徐峥拍了部反映现世关怀的好电影,没有演员好看的皮相,只有融进了骨子里的角色,真实的、肮脏的、血淋淋的揭开了得绝症用不起进口贵药的一个个窘迫、鲜活的生命。电影里“谁家还没个病人”台词直戳心口,看的人心情也跟这雨天一样伤感。要研究医药股,心里一直有种本能的抗拒,产品专业性太强,但面对无法回避的生老病死这一残酷的自然规模,尽早了解一下这行的门道,终究也是个人生必修课。虽然是个医药门外汉,但做投资,无非还是看看行业空间、看看公司的竞争优势、护城河、用常识和逻辑分析一下靠谱度,再看看现在的价格有没有足够安全,最后剩下的也就是要不要赌一把的事了。

中国的医疗行业概观

根据发改委的数据,2017年中国规模以上医药企业收入达29826亿元,同比增长12.2%,其中中药饮片加工收入同比增长16.7%,是增长最快的子行业,中药饮片加工和中成药生产收入合计占比26.5%,是仅次于化学药品制造的第二大品类;规模以上医药企业利润总额3519.7亿元,同比增长16.6%,其中生物药品制造和化学药品制剂制造是利润增长最快的两子行业,这两子行业也是目前医药板块最受关注,估值溢价最大的行业,A股有恒瑞医药,港股有石药和中国生物制药,估值都在40-50倍以上,传统中药企业反而在20倍出头的估值。我国目前虽然以西医为主导,但中医的受众仍然很广,2017年我国中医诊疗人次已经从2016年的9.6亿突破到10亿人,同比增长5.88%,中医类服务占医疗服务总量的比重也在15.9%。

中国中药的前世今身

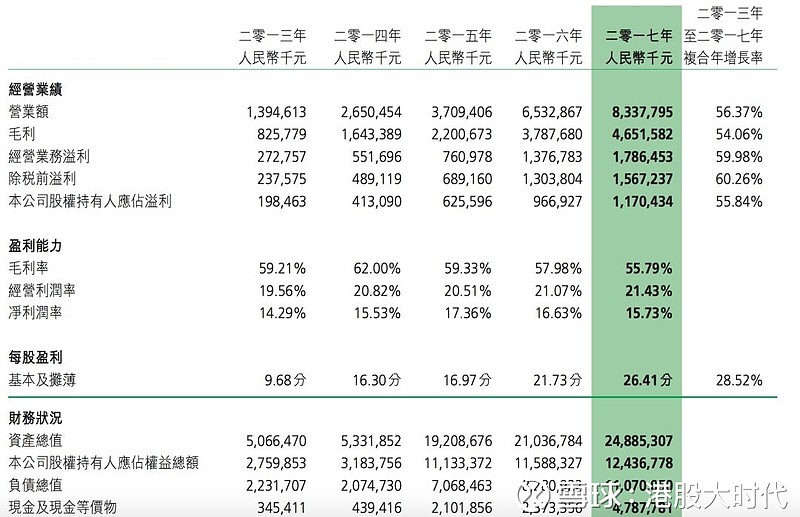

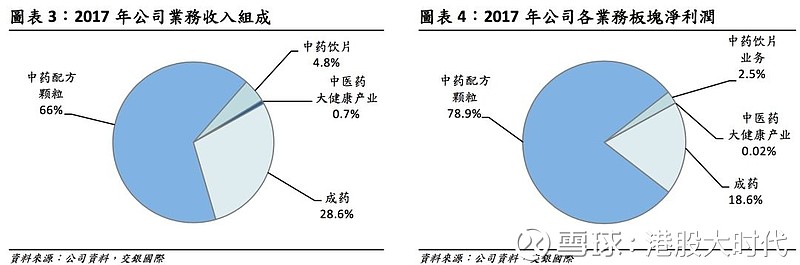

中国中药是国内领先的中药制造企业,前身是1993年在香港上市的荣山国际,2006年收购佛山得众药业和佛山冯了性药业后改名盈天医药,2013年国药集团完成对公司的收购,公司成为国药集团唯一的中药板块上市平台,2015年公司收购在中药配方颗粒市场占龙头地位的天江药业,公司核心业务转为中药配方颗粒销售。2017年公司四大业务板块中药配方颗粒/中成药/中药饮片/大健康产业收入占比分别为66%/28.6%/4.8%/0.7%,净利润占比分别为78.9%/18.6%/2.5%/0.02%。中药配方颗粒是公司收入和利润的主要来源。公司在2013年纳入国药体系之后,通过外延收购业绩增长非常快,2013-2017年收入和净利润复合增长率分别达56.4%和60.3%,2017年收入和净利润分别达到了83.38和13.11亿元。集团目前有700多个单味中药配方颗粒品种,60多个经典复方颗粒品种,979个中成药产品,其中26个独家产品,282个中成药在医保目录内。年处理中药材48000吨,年产中药配方颗粒14300吨,中药饮片40000吨。公司规划在全国20个省建立26个生产基地,布局完成后年处理中药材将增加到80000吨,年产中药配方颗粒25000吨,中药饮片80000吨。2018年3月平安人寿以4.43港币入股,目前是除国药(股权占比32%)之外的第二大股东,占比12%,平安目前还持有日本最大配方颗粒企业津村10%的股权,也给公司带来能跟平安、津村合作的想象空间。另外由于国家在2017年底要求公立医院取消15%的药品加成,试点城市医院药占比下降到30%以内,但中药饮片包括中药配方颗粒保留了最高25%的药品加成且不计药占比,政策对中药的扶持倾向明显,中药饮片包括配方颗粒将成为医院补偿零药品加成带来的利润损失的一种方式。目前公司67%的配方颗粒销售是在二级和三级医院渠道进行。

我国中药配方颗粒的发展状况

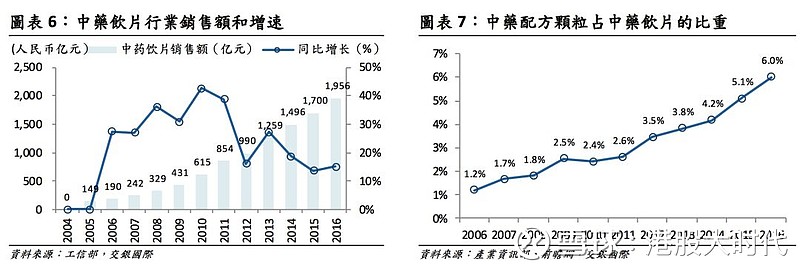

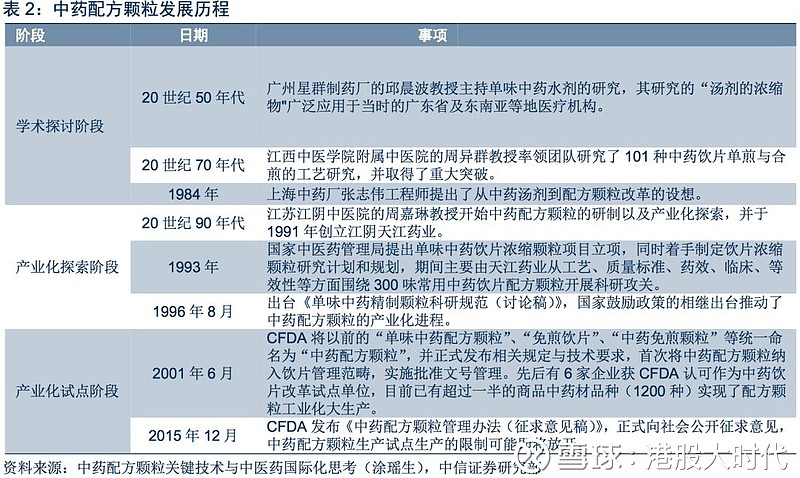

中药配方颗粒是将传统的中药饮片用现代技术进行提纯、浓缩、制粒,形成中草药饮片的的浓缩颗粒,比起传统中药饮片,中药配方颗粒不需要煎煮,用温水冲服就可以,方便简单,比较符合现代人生活方式和服药习惯。配方颗粒占日本中药市场份额已经超过90%,17家配方颗粒企业中,龙头企业津村制药的市占率高达84.3%,配方颗粒在中国台湾市场份额也超过70%,其中 80%的市场份额由5家龙头企业占有,市场集中度非常高。2016年我国规模以上中药企业销售收入在8600亿人民币,其中中药饮片(含配方颗粒)销售超过1900亿元,而配方颗粒销售额才110亿出头,占整个中药销售额的1%,在整个中药饮片销售额的占比也才5.8%。根据行业预测,配方颗粒未来四年的销售额的年复合增长率将达到40%,2020年总体规模将达到440亿,在中药饮片市场占比提升到15%。

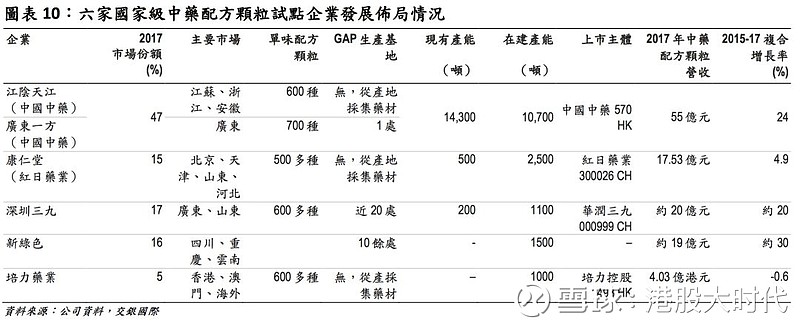

配方颗粒龙头的垄断地位能持续吗?

目前我国中药配方颗粒行业还没有出台统一的管理标准,国内对中药配方颗粒实行试点生产制,获批的国家试点企业只有六家,包括中国中药旗下的天江药业和广东一方制药。另外还有些省级试点企业,而中国中药目前配方颗粒销售的市占率高达50%,基本上有相当大的产能和先发优势,并在参与制定配方颗粒的国家标准。虽然国家在16年提出要在5年以内形成600个品种配方颗粒的标准,形成统一标准之后预计国家将放开配方颗粒的生产,但龙头企业如中国中药已经在上游中药种植、下游对医院等终端完成销售布局形成全产业链优势。龙头地位得以维持的可能性较高。中国中药在2017年底已经覆盖了2668家医疗机构,投放了3873台智能配药机,智能配药机的投放将进一步增强公司销售渠道端的护城河。所以3-5年配方颗粒的垄断地位仍然可以维持,之后市场虽然面临放开,但能挑战行业龙头的新进入者数量有限,配方颗粒的普及度提升,市场的整个蛋糕做大后也能容纳一些新进入者共生。

结语

港股在六月份狠砸了一波,指数单月调整近10%,市场上又是一片山雨欲来风满楼的哀嚎,防御性的医药、教育、物业、燃气反而在上半年走出一波不错的行情,悲观情绪继续蔓延,资金就越往防御性的股票倾斜,目前对于受到资金追捧的龙头创新药和生物药股来说,估值已经在40-50倍不便宜了,政策上如果外来创新药仿制药降价加速进口,这些药企会面临较大的杀估值的风险,而传统中药企业虽然业绩爆发性没有创新药那么强,但估值目前还在合理的范围,未来的增长看得到,安全边界反而更高一些。做投资的人习惯于看天吃饭,心无定性,一会担心天要下雨、一会担心干旱缺水,既然市场一致性的形成了悲观预期,这时候能做的事也就是找几个好种子,然后等着风来,等着花开吧!

本人是香港证监会持牌人士,本人客户持有中国中药(570.HK)

查看更多过往文章:

物业管理:中海物业+绿城服务;雅生活服务 ;凄风苦雨里再谈物业股投资;周二分拆上市的碧桂园物业?

教育:中教控股;枫叶教育+成实外+首控;宇华教育 vs 睿见教育;2018年教育股分析

化工:东岳(189)这头低调的化工牛还可以跑多远?

原材料:被美国这个搅屎棍误伤的俄铝(486)值得投资吗?

汽车零部件:耐世特

食品饮料:日清;周黑鸭 ;宾仕国际;维他奶

服装:安踏;晶苑国际;普拉达(Prada);江南布衣;

科技:中芯国际;丘钛科技;

其他:港交所;米其林餐厅真的赚钱吗?;香港的新酒店策略;孖展如何用;18年投资展望