2018年马上要走完半程,恒生指数在年初以30000点出发,到六月中仍然在30000点徘徊,一众大白马股歇菜,但我们之前一直看好的教育和物业股,却在五月以来走出了一波壮丽的行情,教育股年初至今平均涨幅超过50%,四只物业股涨幅也在30-70%左右。周二龙头地产老大碧桂园以介绍上市分拆旗下物业股碧桂园服务会不会成为下一个明星物业股?

不圈钱,直接送实物股

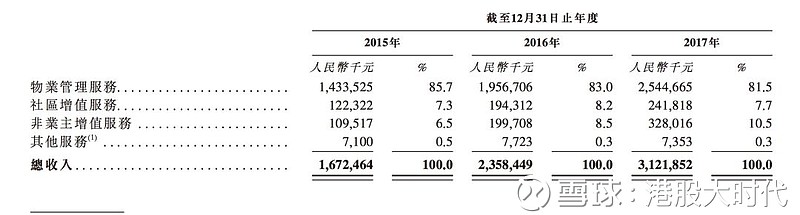

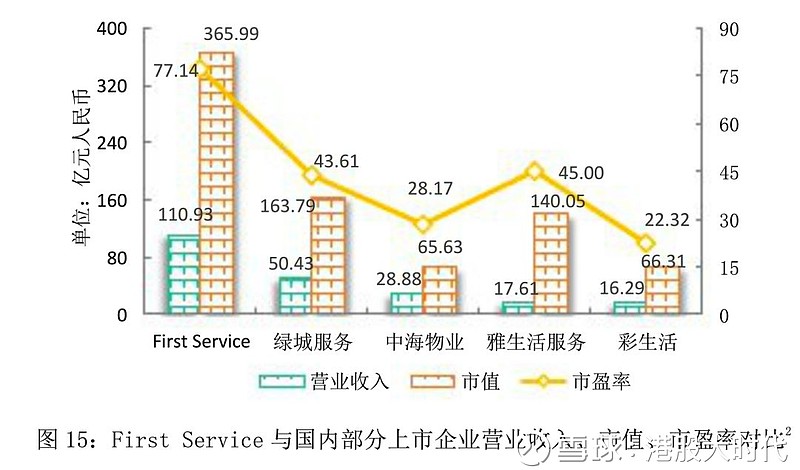

碧桂园服务这次上市并不融资,跟中海物业一样,公司宣布以特别股息形式向持有碧桂园的合资格的股东按8.7股碧桂园配发1股碧桂园服务,总股本25亿股。碧桂园服务2017年营收31.2亿人民币,归属股东净利润4.017亿元(合4.95亿港元),按收入计排在已上市的绿城服务(02869)和中海物业(02669)后面,按净利润计则是已上市的物业股里利润最高的公司。如果参照绿城服务的估值,碧桂园服务上市的市值应该超过200亿港币,成为港股里第三只市值超200亿的物业股。

物管行业正在加速进入强者恒强时代

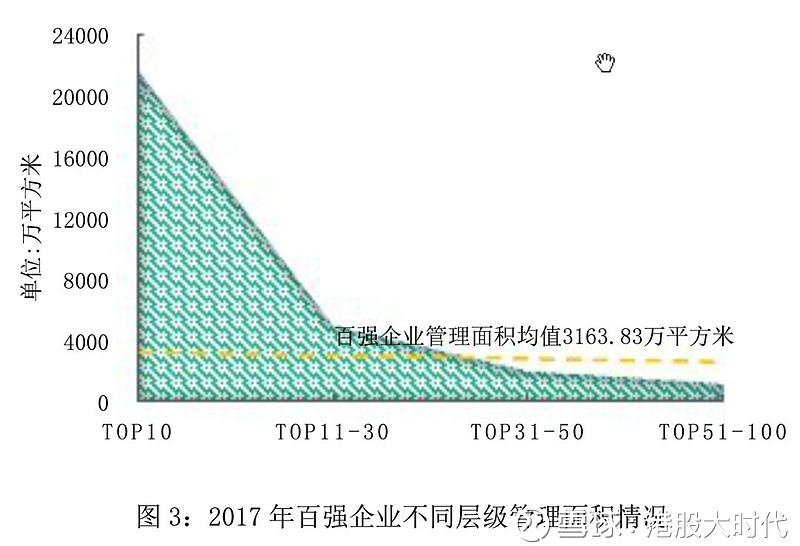

2017年物管行业百强企业管理面积均值3163万平方米,同比增速16.1%,市场份额32.42%,比2016年提高3%;行业TOP10的管理面积均值2.16亿平方米,市场份额11.06%,从管理面积来看,行业TOP10已经跟10名之后的企业拉开了明显的差距,行业TOP10管理面积均值是百强企业的6.82倍,是TOP11- TOP30(管理面积均值为4977万平方米)的4.33倍;

物管行业百强企业合同储备面积均值420万平方米,同比增84.56%,TOP10合同储备面积均值3264万平方米,是百强企业的7.77倍,是TOP11- TOP30(合同储备面积均值为679.56万平方米)的4.8倍。

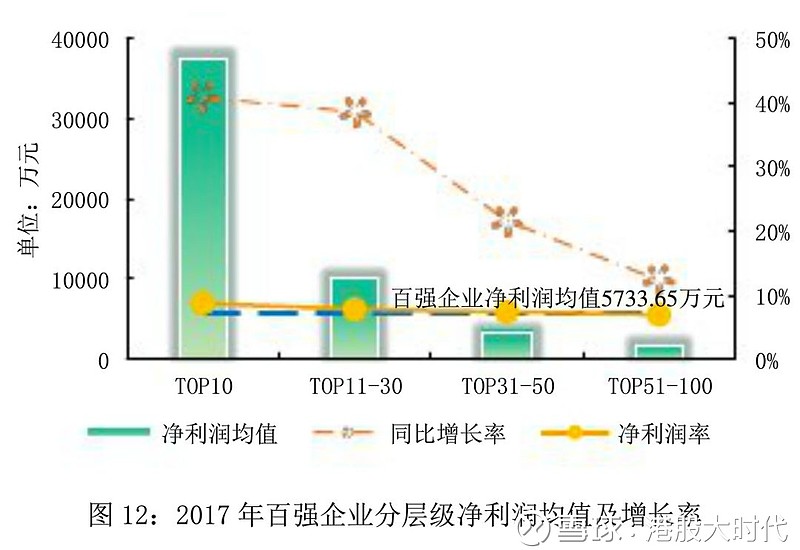

百强企业营业收入均值7.42亿,同比增速18.2%,净利润均值5733万元,同比增长25.22%;TOP10和TOP11-TOP30营业收入均值分别为43.2亿和13.25亿,同比增速分别为37.6%和27.6%; TOP10和TOP11-TOP30净利润均值分别为3.75亿和1.016亿,同比增速分别为40.72%和38.47%;

从净利润率来看,百强企业净利润率7.73%,同比增加0.44%,TOP10和TOP11-TOP30净利润率分别为8.68%和7.7%,分化进一步明显。从以上数据来看,TOP10的物管企业无论在管理面积、储备合约面积、收入和净利润等各个指标,都明显大幅优于10名之后的百强企业,未来强者恒强的局面一定会加速,随着大型龙头物业公司进入资本市场,并购和市场出清也会让行业集中度快速提升。

物业股投资逻辑梳理

投资物业股的逻辑在之前的文章里已经分析过很多,虽然不是科技含量很高的性感行业,却有着天然的稳定性(2017年百强物管企业收缴率和续约率分别为94.14%和98.48%),在行业集中度提升和在管面积不断增加的大背景下,龙头物业股营收快速增长的预见性非常高。

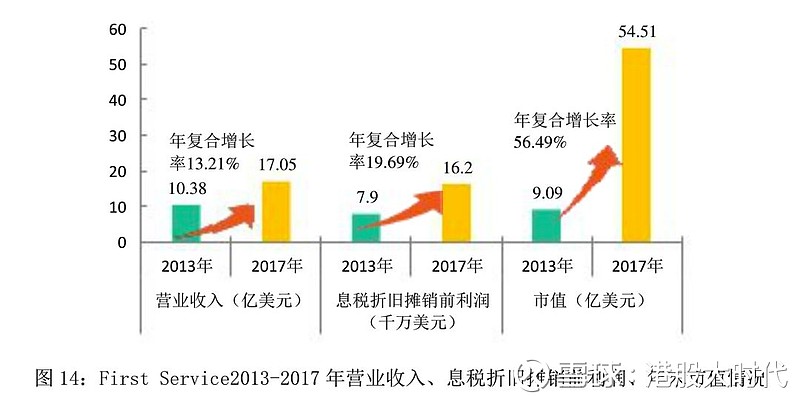

以1988年创立的北美最大的住宅物业服务企业First Service的发展路径作为国内物业管理企业的参考来看,First Service在北美物管市场占有率接近8%,2017年其营收17.05亿美元,从1995年-2017年收入的年复合增长率达19%,近五年的年复合增长率也在13.2%。从收入构成来看,基础服务和增值服务占比分别为68.8%和31.1%;从息税折旧摊销前利润构成来看,增值服务占比已经超过45%。公司过去五年市值增长5倍,远超过收入和净利润的增幅。

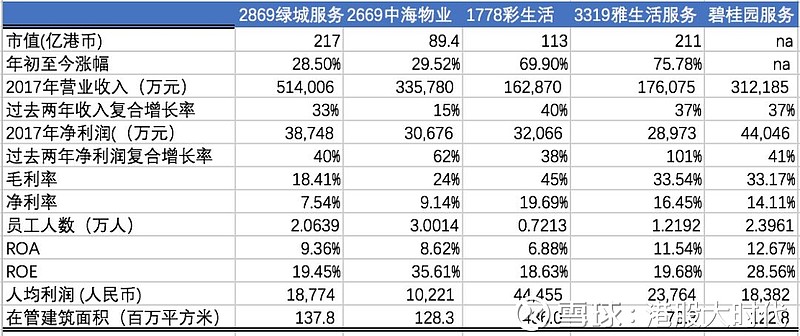

目前已经上市的四家排名靠前的物管企业和碧桂园物业一年的营业收入也就在30-50亿人民币,净利润3-4亿,发展空间巨大,谁是里面最优秀的参赛者,谁会成为从混沌状态中跑出的黑马,目前来说还言之甚早,但唯一可以肯定的是这些从母地产公司分拆出来的物业管理公司仍然继承了母公司的基因,从碧桂园的发展路径来看或许可以让我们对碧桂园物业的未来投下信任的一票。

本人为香港证监会持牌人士,本人客户持有碧桂园(2007)

查看更多过往文章:

物业管理:中海物业+绿城服务;雅生活服务 ;凄风苦雨里再谈物业股投资

教育:中教控股;枫叶教育+成实外+首控;宇华教育 vs 睿见教育;2018年教育股分析

化工:东岳(189)这头低调的化工牛还可以跑多远?

原材料:被美国这个搅屎棍误伤的俄铝(486)值得投资吗?

汽车零部件:耐世特

食品饮料:日清;周黑鸭 ;宾仕国际;维他奶

服装:安踏;晶苑国际;普拉达(Prada);江南布衣;

科技:中芯国际;丘钛科技;

其他:港交所;米其林餐厅真的赚钱吗?;香港的新酒店策略;孖展如何用;18年投资展望