本文作者克洛伊 UMK视界(一家法律/投行/财务的研究机构)。

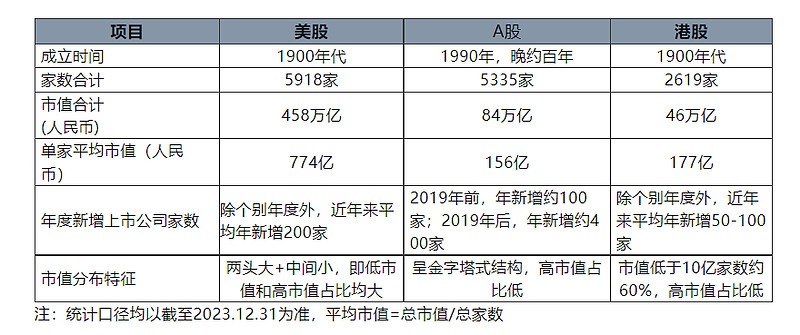

2019-2023年注册制以来,A股进入快速扩容阶段,5年内新增上市企业1900家,占上市公司总数比例为35.61%。截至2023年末,A股上市公司总量为5335家,同美股的5918家接近,但总市值只有美股的1/5,且该期间新增的A股上市的公司平均市值为98亿人民币(截至2023.12.31),远低于A股整体平均水平156亿。

因此A股IPO的主旋律必然会从“扩容”转至“提高上市公司质量/市值水平”,这意味着需要提高“进入标准”、限制“进入数量”并加速“出局速度”。

本文拟从美股、A股和港股上市公司对比的角度出发,并结合2023年末中央金融工作会议和经济工作会议内容,来聊聊“为什么我们说未来A股IPO数量将长期收紧?”。

对比 / 美股、A股和港股上市公司一览

A股起步虽较美股和港股晚约百年,但经过30多年的发展,截至2023年末A股上市公司合计5335家,同美股的5918家较为接近,是港股上市公司总量的2倍;

从市值来看,美股上市公司总市值约为A股的5倍,A股总市值约为港股的1.8倍;

从单家平均市值来看,美股单家上市公司平均市值为774亿,远高于A股和港股的平均值;

从年度新增上市公司家数来看,若剔除个别年度来看,港股平均每年新增50-100家,美股200家,而A股有明显递进(从年均100家,增至近5年来的年均400家)。

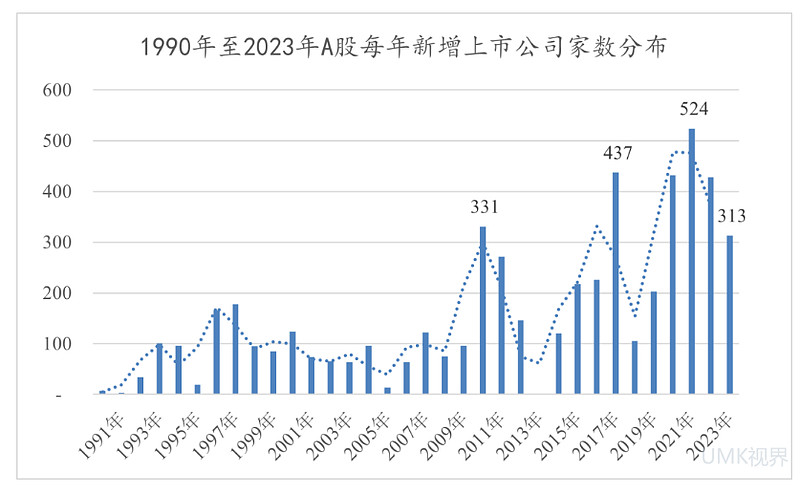

截至2023年末,A股上市公司合计5,335家,市值合计约为84万亿人民币,如截取时间节点分析,呈现以下分布:

总体来看,1990年-2010年期间,A股平均每10年新增1000家上市公司,大市值公司以国民经济行业如钢铁、能源、金融等为主,这些公司平均市值也较高;

2011-2018年期间,A股新增约1500家上市公司,期间主旋律是消费驱动增长;

2019-2023年期间,是A股快速扩容阶段,5年内新增1900家上市公司,相对而言该期间单家公司平均市值仅有98亿,系四个阶段中最低。

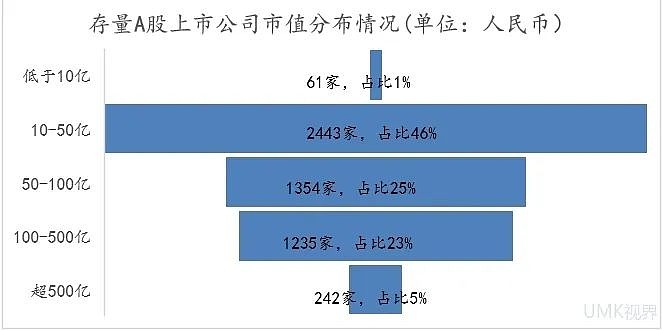

A股上市公司中,市值低于10亿人民币合计61家,占比1%,这与我国IPO审核要求以及发行市盈率有密切关系;而市值在10-100亿上市公司家数占比合计71%;

市值在100-500亿的上市公司家数合计1235家,占比23%,超过500亿合计仅242家,占比5%,远低于美股500亿市值以上的上市公司数量占比(17%)。

注:上述统计截至2023.12.31

由上图可见,A股上市公司市值呈现金字塔式结构特征,即低市值上市公司(50亿以下)数量占比高,高市值上市公司(500亿以上)占比低。

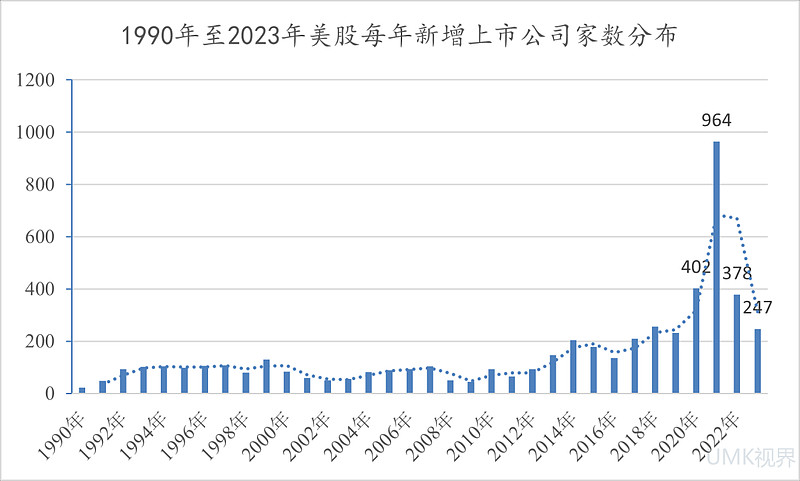

截至2023年末,美股上市公司合计5,918家,市值合计约为458万亿人民币,美股上市公司年度新增数量和市值分布情况如下:

美股新增上市公司家数年度分布一览(截至2023.12.31)

如截取时间节点分析,呈现以下分布:

1、1990-2012年期间,美股新增上市公司平均每年50-100家不等;

2、2013-2019年,美股新增上市公司开始加速,平均每年150-250家不等

3、2020-2023年,在SPAC热潮的推动下,2021年新增美股上市公司创历史新高约964家(超过一半来自SPAC模式);

其中,2022年和2023年美股新增IPO家数开始回落,2023年新增上市公司家数为247家

综上,除2020-2021年受SPAC热潮推动,美股新增IPO快速增长外,目前美股每年新增上市公司约200家左右。

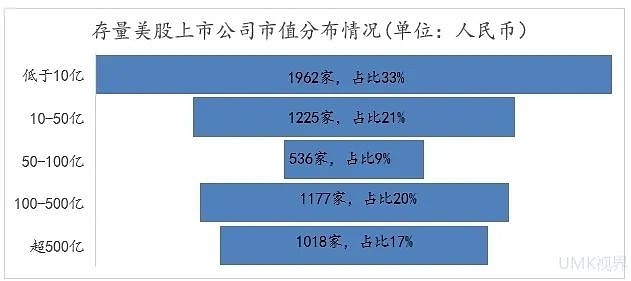

美股上市公司市值分布情况(截至2023.12.31)

美股上市公司中,市值低于10亿人民币合计1962家,占比1/3,而市值在10-100亿上市公司家数占比合计30%,

市值在100-500亿、超过500亿的上市公司家数均约1000+,占比分别为20%和17%。

相较A股上市公司市值金字塔式结构,美股上市公司市值分布相对平均,且呈现一定“两头大、中间小”的特征,反映出美股上市门槛较低、大市值上市公司占市场的主流,同时定价更市场化。

截至2023年末,港股上市公司合计2,619家,市值合计约为46万亿人民币,港股上市公司年度新增数量和市值分布情况如下:

港股新增上市公司家数年度分布一览(截至2023.12.31)

如截取时间节点分析,呈现以下分布:

1、1990-2010年期间,港股新增上市公司平均每年50家左右;

2、2011-2018年期间,港股每年新增上市公司数量开始攀升,至2018年达到历史最高点200家

3、2018-2023年,港股每年新增上市公司数量逐年下降,至2023年约70家

综上,相较A股和美股,港股每年新增上市公司家数较少,约50-100家左右。

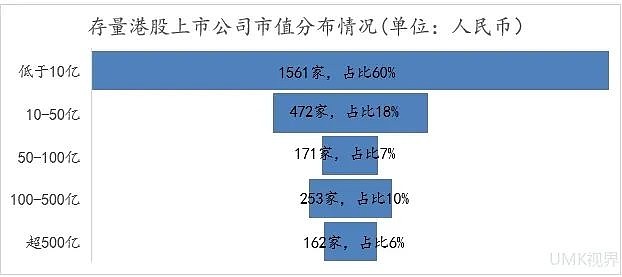

港股上市公司市值分布情况(截至2023.12.31)

港股上市公司中,市值低于10亿人民币合计1561家,占比60%,而市值在10-100亿上市公司家数占比合计15%,

市值在100-500亿、超过500亿的上市公司家数较少,占比分别为10%和6%。

相较A股和美股,港股上市公司市值普遍较低,市值低于10亿人民币家数占比约60%,高市值上市公司数量和占比较低。

2023年10月中央金融工作会议和2023年12月中央经济工作会议的部分观点如下:

“金融系统要切实提高政治站位,胸怀“国之大者”,强化使命担当”

“推动股票发行注册制走深走实,发展多元化股权融资,大力提高上市公司质量”

“2024年要围绕推动高质量发展”、“以科技创新引领现代化产业体系建设”

其中,针对科技创新引导发展,我们提取关键词汇总如下:

针对近期关键金融/经济工作会议,我们提炼如下观点:

1、 金融业需要服务于实体经济发展,市场参与者应当重点关注“科技创新、高质量发展”,这意味“好的IPO项目”首先得符合国家鼓励的行业/赛道,具体见上图中的关键词了;

2、 “并购重组”是上市公司实现高质量发展的重要方式,也是优质资产实现证券化的有效途径。UMK建立并购信息交流平台,欢迎朋友们分享产业并购需求以及股权融资需求等(详见:看不够繁花中的宝瀛大战,来看UMK的并购信息库!);

3、 “提高上市公司质量”则可能需要提高“进入标准”,限制“进入数量”、并加速“出局速度”,A股上市公司质量及市值需要追赶美股。

结束语

2019-2023年注册制以来,是A股快速扩容阶段,截至2023年末A股上市公司总量同美股接近,但总市值只有美股的1/5,且该期间在A股上市的公司平均市值(98亿)亦远低于A股整体平均水平(156亿),因此“提高上市公司质量/市值水平”成为当下主旋律,可能有以下方向的变化:

①A股年新增上市公司数量收紧:收紧趋势是必然的(且大概率不可逆),市场传言2024年及后年新增IPO总量控制在100-200家,这传言大抵将成真,可参考美股/港股市场;

②市值分布可能朝美股看齐:当前A股上市公司市值低于10亿人民币占比仅为1%(美股是33%,港股是60%),说明有一定比例的A股上市公司估值偏高;而A股市值超500亿人民币占比为5%(美股是17%,港股是6%),当前A股大市值公司占比较低;

③未来A股上市公司得同国家战略/鼓励行业同频:近30多年A股不同阶段新增上市公司的所属行业差异较大并同国家经济发展紧密联系,当下鼓励行业或赛道可参见上述词云。

2019年至2023年这5年是国内投行IPO业务的高峰期,未来IPO业务量收紧+上市标准提高+尽调要求趋严,已成为必不可挡的趋势,但每个时代有每个时代的主题和要解决的问题,每个人也会有自己的历史位置。

写下这篇文章不是为了制造焦虑,而在于当我们认清当下局势如何时,每个人才可以遵循内心真正的声音,或坚持,或探寻。