2023年518日,国新办举行“权威部门话开局”系列主题新闻发布会。

国家医保局相关负责人在发布会上表示:今年将开展针对眼科人工晶体和骨科运动医学类耗材的集采。

如果说对人工晶体的集采早有预期,那么一向有着“集采免疫的蓝海市场”预期的运动医学耗材,居然成为第四批全国高值耗材集采的对象,略有一些出乎市场的预料。

作为国家确定的临床医学二级学科,运动医学是骨科学重要的细分领域之一,也是快速增长的专业,主要诊治与运动有关或影响运动的骨与关节、肌肉、肌腱、韧带、软骨、滑膜等损伤。

运动医学主要通过全关节镜下或关节镜辅助下的微创手术,对韧带、关节囊、肌腱等软组织进行形态修复和功能重建,主要代表产品包括关节镜系统(关节镜、动力系统、辅助设备等)以及植入物(固定物、软组织重建物、配套工具等)。

与传统骨科相比,运动医学是一门比较年轻的综合性学科,与康复医学、生物力学、体育学等学科也有结合和交叉。在治疗效果和方法方面,运动医学更加重视对运动者的科学指导,以及对运动造成的骨、关节及周围组织损伤进行有效治疗和康复。

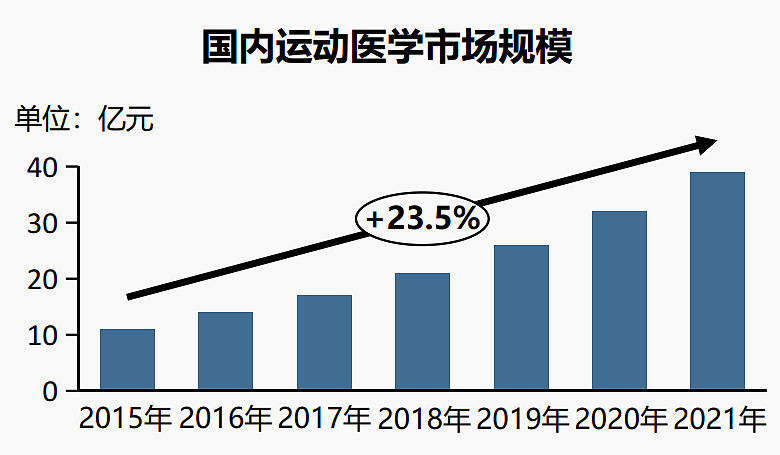

之所以说运动医学耗材被纳入集采是超乎市场预期的,主要是运动医学市场的规模,目前来说并不是很大。

根据各方的研究数据,目前国内运动医学额市场规模大约在40亿~50亿的量级,相比于心血管高值耗材以及其他骨科领域的高值耗材,运动医学还只是一个“尚未长大的孩子”。

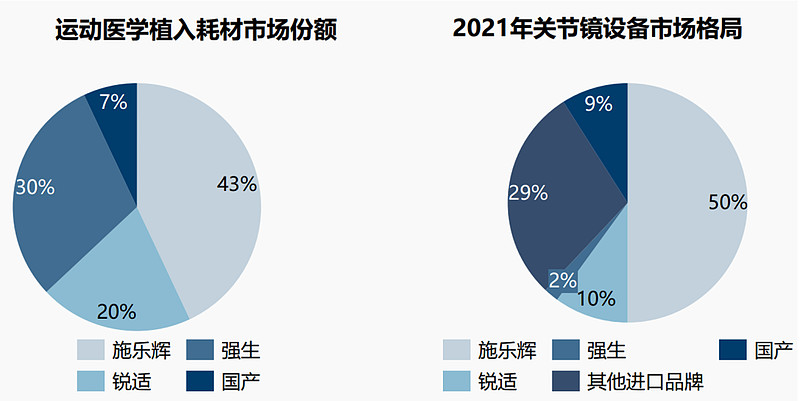

运动医学手术中所需的医疗器械分为设备与耗材,其中设备主要为关节镜手术系统,约占整体市场40%,而剩余的60%为带线锚钉、界面螺钉、带绊钛板等医疗耗材。

无论是关节镜设备还是其他运动医学耗材,目前均被施乐辉,强生,锐适为代表的外企占据垄断地位,国产产品的市场占有率还处于较低水平。

如果本次计划中的运动医学耗材集采最终落地,对于行业格局最终产生如何的影响,是一次惨烈的“暴打”,还是国产厂家的契机,完全取决于“灵魂砍价”的力度。

目前为止,全国性的高值耗材集采,一共进行了三次,分别针对冠脉支架、骨科人工关节耗材、骨科脊柱耗材。

第一次的冠脉支架全国集采,是对这个细分行业一次不折不扣的“暴打”:累次26个投标品种,竞争极其惨烈,最终仅仅10个产品入选,中选率只有40%;平均降价幅度约93%,其中不乏降价98%的极端案例。

当时有人悲观的认为:无论产品是否中选,冠脉支架这个行业都没了。

也许是医保局也意识到冠脉支架集采下手太重,在此后的骨科人工关节集采和脊柱集采中,可以看到政策在明显地向更温和的方向调整。

在骨科人工关节集采中,约140个投标产品中,最后有113个产品成功入选,中选率约80%,并且降价幅度只有82%,相对于冠脉支架有显著的改善。

在骨科脊柱类耗材集采中,不仅仍然保持了80%以上的中选率,且降价幅度进一步缩小到84%。

降价90%和降价80%,看似非常接近,实则天差地别。

以骨科植入物为例,一般来说,厂家的出厂价大约为终端价的20-30%,差价就是经销渠道的利润空间。

但是由于在经销渠道的话语权有差别,进口产品一般出厂价能达到终端价的30%,而国产产品出厂价往往只有终端价的30%。

所以,如果在带量采购中,降价幅度在80%左右,对于国产厂家来说,是在几乎不影响出厂价的情况下,获得了销量的保证。

根据爱康医疗招股书,其膝关节假体出厂价5032元/套,21年集采后的出厂价为4599元/套,在微弱的价格让步之后,获得了带量的保证,整体还是一笔划算的买卖。

从财务表现来看,集采对于爱康医疗也没有产生致命性的影响,其2022年收入甚至创下历史新高。

如果运动医学耗材保持类似的温和趋势,可能是国产厂家乘势扩大市场占有率的一个契机。

目前,代表性的国产运动医学厂家主要有:

1、天星医疗

在众多国产运动医学厂家中,天星拥有最多的运动医学领域注册证,已经组成运动医学整体临床解决方案,涵盖膝、肩、髋、足踝及小关节,成为目前唯一能够提供运动医学整体临床解决方案的国产企业,目前已经天星医疗已经启动IPO辅导。

2、德美医疗

德美医疗成立于2015年,是一家集研发、生产、销售、服务为一体的高新技术企业,围绕新材料和微创技术两大运动医学核心领域,产品线覆盖临床常用耗材、手术所需各种器械、关节镜设备等,可满足肩膝等运动医学常见病、多发病的关节镜下及开放手术需求。

3、春立医疗

2019年6月,春立医疗的不可吸收带线锚钉获得药品监督管理局注册证,不可吸收带线锚钉属运动医学领域产品,由锚钉、缝线、插入器组成,适用于软组织从骨性结构撕脱或撕裂的修复手术,将软组织与骨性结构固定在一起。至此春立医疗正式进入运动医学领域。

4、瑞郎泰科

瑞朗泰科是一家专注于运动医学领域、布局国内高端市场的创新型医疗器械公司,其拥有完备的产品结构及技术储备,涵盖高值耗材、动力系统及手术工具,其中刨刀、带线锚钉、带袢钛板等核心产品已推向市场,进入国内多家运动医学顶级医院使用。

5、凯利泰

凯利泰是国产运动医学企业的先行者,通过自主研发和投资,运用多平台布局运动医学产品管线,主要产品涉及预防与诊断、修复与重建耗材、骨生物材料、关节镜设备及耗材、植入物耗材等领域,是国内运动医学产品线布局较全面的上市公司。