近期A股横盘上攻乏力时如何应对?上涨的行情还能否延续?

01

3000点,锚点

自2007年上证指数首次站上3000点后,“3000点”这一关键点位在A股投资者的心里是类似“锚”一般的存在。

实际上2015年牛市指数冲高又巨幅回落之后,上证综指始终围绕着3000点上下调整,一方面,年震荡区间收窄,另一方面年中枢涨跌幅度也相对减小。3000点在某种层面上被看为“牛熊分解线”。

3000点为何如此被看重?

一方面,作为关键支撑位,3000点附近有多个重要的均线和压力位,多空双方激烈争夺,3000点上方市场处于相对强势状态,3000点以下支撑点则变为压力点。

另一方面,作为关键信号,大盘触及3000点附近时,往往会有稳定市场的政策出台,以期保持市场健康平稳的发展。

大A过去的17年间打了50余次3000点“保卫战”,这个点位早已成为一个重要的心理关口,在投资者的期中成为市场的一条基准线。

02

眼下的3000点有何不同?

“同形不同质”,17年间3000点早已不是当年的3000点。

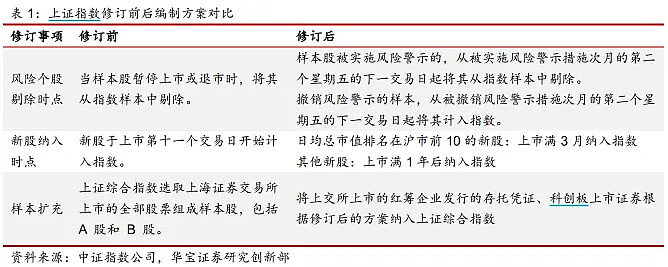

■ 编制方案修订

对新股纳入时点以及市盈率上限、涨跌幅限制的调整,有效抑制了新股炒作的现象,指数高位接盘新股的风险以及新股上市初期的高波动对指数带来的干扰得到缓解。随着全面注册制的落地,新股定价也更加市场化。

■ 分股分布更均匀

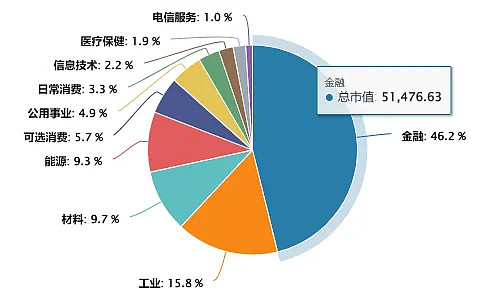

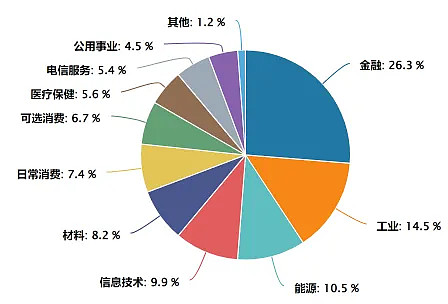

与07年2月上证指数首次上穿3000点相比,彼时金融板块占据几乎市场的半壁江山;如今随着成分股的增加,行业分布更加均匀,且从统计学角度出发,样本数量越多、越分散,总体波动性将越低。

数据来源:Wind,数据截至2007.02.26

数据来源:Wind,数据截至2024.03.28

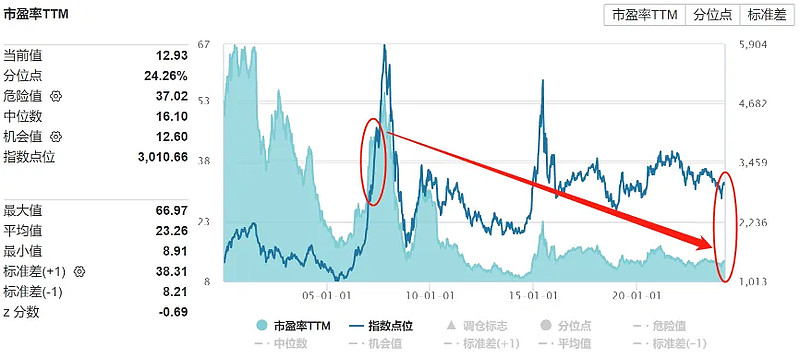

■ 性价比更高

相比17年前,当前的3000点显然更具性价比。截至3月28日,上证指数的市盈率仅为12.93倍,07年首次站上3000点时的估值是当前的3.43倍。市场目前仍处在低估区间,向上可期。

数据来源:Wind,截至2024.03.28,指数历史数据不预示未来

03

又见3000点,如何投?

本轮行情演绎至今,横盘已有一月,3000点的徘徊对投资者来说已不是新鲜事。市场整固的时刻,投资应当如何应对呢?

数据来源:Wind,数据截至2024.03.29,历史数据不预示未来

✔ 3000点时买入会怎样?

我们选取历史上3000点左右的位置分别买入偏股混合型基金指数以及偏债混合型基金指数,统计持有至今指数的收益表现,结果可谓是验证了“长期持有的力量”。

除却22年至今下修三年的“漫长的季节”中,偏股混合型基金指数表现欠佳外,其余年份两只基金指数的涨跌幅和年化收益都很可观,且时间跨度越长,表现相对更优。

此外,偏债混合基金指数也充分体现了债券稳定性与股票增长性结合的特点,穿越牛熊,其区间涨幅和年化收益都很“抗打”。

数据来源:Wind,数据截至2024.03.29,历史数据不预示未来

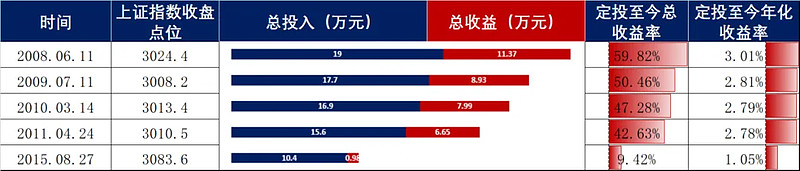

✔ 3000点开启定投表现如何?

在震荡的市场中长期持有无疑是考验人的耐心和定力的, 面对起伏“一把梭哈”尤其需要勇气,如果选择定投的方式在3000点入场,又会是什么效果呢?

我们同样选取几个前文提到的3000点的时刻,自当月月初开始定投开始定投,标的选择“偏股混合型基金指数”,每月定投金额为1000元,定投至今收益和年化都十分可观,且开启定投时间越早,累计的收益更为可观。

数据来源:Wind,数据截至2024.03.29,基金区间平均收益率的年化值。算法:根据计算周期(按日)在所选时间段内拆分出n个区间 年化收益率=[(1+当期收益率)^(365/计算周期天数)-1]*100%。截止定投时间均为2024.3.29;以偏股混合型基金指数为模拟定投标的;忽略费用,每月定投1000元。历史数据不预示未来

04

终点还是起点?

市场在V型谷底向上爬坡中已感受近两个月的“暖意”,近期的震荡难免让人揪心反弹的行情是否还能持续,但细想来其实这种阶段性的盘整其实并不可怕。

2月以来连续的上行积累了较多的获利资金,各个板块都经历了轮动上行,从上行幅度看,全A自底部以来累计超20%的上涨空间,中途基本没有调整,在历史熊牛转换上也较为少见,市场普遍对回调的共识度逐渐提升;而热点方向AI等板块在前期活跃之后拐点逐渐明确,资金开始不断卖出,导致市场情绪处于下行周期中。

海通证券通过复盘几轮筑底反弹行情发现,市场开启全面性抬升行情之前,反复筑底期持续3-6个月,本轮行情的性质是底部第一波反弹,当前上涨速率较快但时空仍不及历史。(资料来源:海通证券)

我们分析,短期看市场连续调整后风险已经有所释放,科技成长板块前期超额已经回吐较多,当下的市场不管是投资者风险偏好还是交易结构等都比年初好,指数下行空间有限,增量资金下跌幅可控。

中长期看经历了过去三年的持续下跌,市场的下跌幅度和时间都已经很充分,往后指数大概率进入震荡甚至震荡上行周期。两市目前依然在历史极低估值区间,内在回归力量是向上的。

$芯片ETF(SZ159995)$ $消费电子ETF(SZ159732)$ #股民日常#

风险提示

数据来源:Wind定投计算器,节假日顺延;以偏股混合型基金指数为模拟定投标的,忽略费用,每月定投1000元。

定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt – b】/b =【(1000/x1+1000/x2+……1000/xn)*Xt】/b–1;R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本)。

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。