一、热点事件

事件:近期,继存储芯片传出大涨价后,模拟芯片涨价声也随之响起。全球市占第二模拟芯片供应商ADI(亚德诺半导体)日前发布最新涨价函,此次涨幅在10%-20%,包括新订单及现有预订需求。ADI表示,为了可持续地为客户维持老物料的供应保障,将提高一些老物料产品的价格。此次涨价将从自2024年2月4日起开始执行。

二、热点解读

1、近日,模拟芯片大厂ADI(亚德诺半导体)向大陆地区经销商发出涨价通知,计划2024年2月4日开始调涨售价,涨幅预计一至两成。

此次涨价体现出 ADI 对产业需求回升的乐观态度。一方面,模拟芯片生命周期相对长,芯片厂往往为了推动、普及新产品等应用,都会对老产品进行涨价,ADI 通过提高旧产品价格,推动客户换新产品;另一方面,由于模拟芯片在过去一年半历经库存去化、价格下滑等压力,尤其德州仪器在中国大陆采取相对积极的价格策略,也让台厂与其他外商承受不少压力,此次 ADI 向客户调涨报价,也象征整体市况缓步复苏,预期未来价格环境将趋于友善。

根据IDC预测,半导体市场已经触底,明年开始半导体将会加速恢复增长,2024 年收入预期从 6259 亿美元上调至 6328 亿美元。到明年,全球半导体收入将同比增长 20.2%。随着半导体周期走出底部,一些成熟制程大厂的资本开支有望重新启动,自主可控叠加复苏预期,看好关键核心设备的突破及国产化率较低的细分领域。

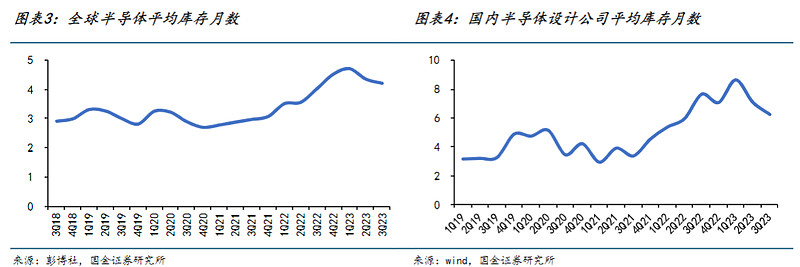

从供给端来看,主动去库存进入尾声。全球半导体公司库存月数在今年一季度达到顶峰的4.7个月,23Q2下降至4.3个月,23Q3下降至4.2个月。国内半导体设计公司平均库存下降的更快,其平均库存月数在23Q1达到最高8.7个月之后,23Q2下降到7.1个月,23Q3下降到6.3个月,整体表明主动去库存进入尾声。据机构预计,全球及国内半导体公司库存有望在2024年上半年回归到正常水位。随着芯片设计公司库存去化、终端需求回暖,客户补库存将加速传导至上游晶圆厂,明年制造端稼动率回升将是可预见的,部分竞争格局较好的芯片品类有望出现涨价现象。

从需求端来看,终端需求主要来自两个方面,第一是传统终端产品的升级,包括机、PC、IOT等产品的自然更换,这主要归因于此前三年疫情期间居家办公带来的电子产品集中式采购,在今明两年陆续进入的自然换机周期,同时如智能手机本身产品的升级(包括SoC主控芯片、存储芯片、电源管理芯片等升级);第二是AI带来的创新需求,AI所带来的应用创新,包括AI手机、AIPC、AIPin、机器人、自动驾驶等未来有望爆发的端侧AI,均会带动存储、算力芯片、电源管理以及驱动IC等增长。$兆易创新(SH603986)$

根据IDC的数据,预计2024年全球智能手机出货量将达12.4亿部,同比增长6%,PC出货量为2.61亿台,同比增长4%,均结束连续2年的下滑周期。同时,随着AI手机及AIPC的陆续出现,也有望刺激更多智能手机与PC终端的换机需求。2024年看好AI新技术创新驱动、需求转好及自主可控受益产业链。

此外,当前半导体产业链逆全球化,美日荷政府相继正式出台半导体制造设备出口管制措施,半导体设备自主可控逻辑持续加强,为国产半导体产业链逻辑主线。出口管制情况下国内设备、材料、零部件在下游加快验证导入,看好产业链国产化加速。半导体设备零部件公司积极受益,建议关注国产化率进展较快的金属精密零组件,Gas Box,气液/真空系统中用到的阀门、流量控制类零部件;半导体材料方面,随着明年需求的恢复,下游晶圆厂稼动率缓慢复苏,下半年材料需求会缓慢复苏,公司业绩迎来环比改善。当前美国杜邦已经在逻辑和存储相应的制裁领域断供,日本加入了设备的制裁,材料风险也在增加。中长期看好平台化材料公司,短期看好光刻胶公司的催化机会。

相关产品:

1、$芯片ETF(SZ159995)$ 及其联接基金(008887/008888)

芯片ETF跟踪国证半导体芯片指数(980017.CNI,指数简称:国证芯片)旨在反映 A股市场芯片产业相关上市公司的市场表现,国证半导体芯片指数成分股“少而精”,聚焦优质个股,且流动性更高,长期收益较好。 国证半导体芯片指数作为半导体芯片行业的代表性指数,能够反映该行业市场机遇

2、$消费电子ETF(SZ159732)$ 及其联接基金(018300/018301)

消费电子ETF跟踪国证消费电子主题指数(指数代码:980030.CNI,指数简称:消费电子指数)选取公司业务领域属于消费电子板块,包括手机产业链、可穿戴智能设备、智能家居等细分领域的上市公司中日均总市值前50名证券作为指数样本,反映沪深北交易所消费电子行业优质上市公司的市场表现。

数据来源:国金证券、天风证券、德邦证券、Wind,截至2024.1.3,本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。