中国大陆是全球最大的半导体芯片消费市场,从需求端来看,2021年中国大陆市场规模为1925亿美元,居全球之首,占全球市场34.6%,中国大陆已成为全球最大的半导体芯片消费市场。芯片处于整个电子信息产业链的顶端,是各种电子终端产品得以运行的基础,被广泛地应用于PC、手机及平板电脑、消费电子、工业和汽车等终端市场。芯片产业受到国家政策的大力扶持,国产替代进程助力半导体景气度提升,科技创新应用场景对芯片产业产生巨大需求。

相信投资芯片产业的小伙伴不在少数,而芯片又是典型的成长+周期性行业。

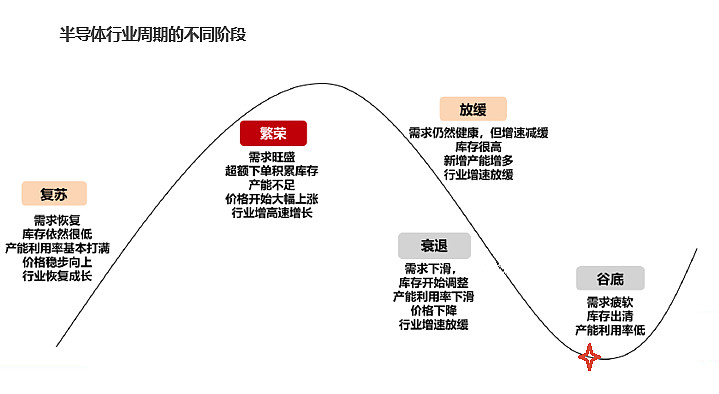

芯片产业具有明显的周期属性,受到市场需求、技术进步和全球经济波动等因素的影响,周期性的波动在供需关系、价格变动和行业投资等方面表现出来。

♦ 短期看库存周期,又称为价格周期,由供给主导,一般为2年左右,近期芯片现货价格回落,主要受上半年消费类需求疲弱影响,短期内市场面临库存消化。从21年7月见顶以后,已经下跌了一年多时间,主要是因为行业景气度逐季度下行。目前行业基本面和盈利的修正是比较充分的。

♦ 中期看创新周期,一般由3~5年的底层创新驱动,随着人工智能、物联网、5G、新能源与自动驾驶、元宇宙的加速发展,半导体产品在电气化、智能化、网联化的驱动下持续向更大容量、更高速度、更低功耗进行技术创新。

♦ 长期看国产替代,中国半导体芯片产业的最主要矛盾和未来增长的核心驱动力,预计将维持10年左右。

那关键的问题就来了,当前周期走到什么位置了呢?

全球半导体行业呈现周期性波动,典型的半导体芯片景气周期包括衰退 — 谷底 — 复苏 — 繁荣 — 放缓 五个阶段,目前行业周期大致处在从谷底逐渐复苏的过渡阶段,人工智能热点助力芯片再获关注,行业景气上行周期有望开启。

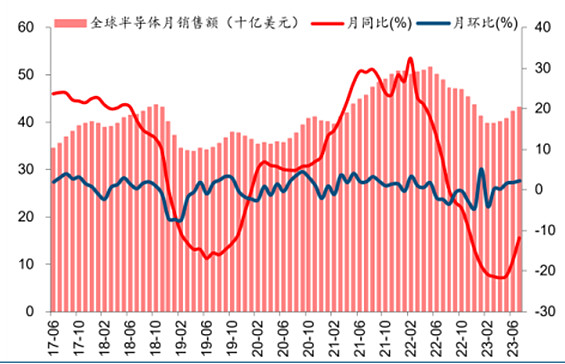

台积电在发布会表示,23Q2 营收受到全球经济状况的影响,市场需求受到抑制,客户更加谨慎。当前客户正在进行库存调整,并将使库存调整周期延长至23Q4。但我们看到,根据 SIA,2023 年 7 月全球半导体行业销售额总计 432 亿美元,比 2023 年 6 月的 422 亿美元总额增长 2.3%,环比逐步修复,显示全球半导体景气已在 23Q2 落底。此外,我们看到以通用服务器、手机、笔电为主的传统应用需求在逐步改善,库存、需求正在结构性转好,图像传感器、射频等环节库存下降已有 2~3 个季度,正在回归健康水位。作为半导体周期风向标的存储器,库存于 23Q1 见顶,23Q2 开始下降,且得益于原厂控产,存储器价格于 23Q2 开始反弹,且 23Q3、Q4 仍有希望持续涨价。

SEM 公布最新一季《全球晶圆厂预测报告》,半导体设备支出情况好于之前预期。受到下游需求疲软以及库存水位较高的影响,预计全球晶圆厂设备支出总额将先降后升,2023年达840亿美元,同比下滑 15%,2024 年回升 15%达 970 亿美元,主要受益于 2023年半导体库存调整结束后的订单拉动以及高性能运算(HPC)、存储器等需求提升。

整体来看,2023 年的半导体设备支出下滑幅度较之前预期小,2024 年的回升力度有望较为强劲,一定程度上表明半导体行业库存压力持续释放,下游需求进一步改善,半导体产业正走出低迷。

A股中报季的电子板块业绩如何?是否看到了一些周期反弹的迹象呢?

由于全球宏观经济疲弱、通胀压力持续攀升,地缘政治冲突升级、供应链挑战加剧、库存去化不及预期等因素,电子行业景气度下行。2023 年上半年智能手机等消费电子终端需求疲软,行业库存去化节奏较慢,导致半导体元器件等需求持续低迷,整体业绩出现明显下滑。申万电子板块共计 463 家公司(除去退市、B 股等),2023 年上半年营业收入合计 13512 亿元,同比下滑 7.4%,归母净利润合计 456 亿元,同比下滑 46.3%。

但电子行业整体规模呈现边际恢复态势,营业收入23Q2同比降幅收窄。利润方面,库存去化导致价格承压,盈利能力受损但环比呈恢复态势。供给过剩状况已有所改善,净利润同比降幅收窄。 盈利能力继续恢复,23Q2 年电子板块毛利率为 15.3%,环比提升 1.3pcts,主要受供需状态改善,库存压力逐步释放的影响。

聚焦到芯片半导体板块:板块营收 909.23 亿元,同比减少 3.03%,环比增长 10.76%,归母净利润 75.78 亿元,同比减少 48.63%,环比增长 38.91%。其中,集成电路归母净利润-61.33%/ +33.19% (YoY/QoQ,下同),分立器件-78.98%/-55.93%,半导体设备+68.30%/+125.68%,半导体材料+0.13%/+11.01%。

整体库存压力逐步释放,各公司费用成本管控加强,环比呈现明显恢复态势,此外人工智能等需求异军突起,有望引发新一轮产业技术革命,需求结构轮换将带来新一波增长机遇,在半导体供应链国产替代突破加速,也将长期利好半导体设备、材料行业。目前电子行业周期筑底进入下半程,AI、机器人、物联网等创新驱动力强劲,国产半导体供应链继续突破,复苏态势逐渐明确,未来随着宏观经济复苏,消费电子需求反弹,库存水位趋于正常,恢复合理的供需配置后,有望在新的产业创新推动下进入下一轮景气周期。

【相关标的】

芯片行业是研究门槛比较高的行业,研究壁垒非常高,绝大多数普通投资者几乎说没有条件和能力去实现专业深入的研究。$芯片ETF(SZ159995)$ ,跟踪的是国证半导体芯片指数,指数成份股公司业务范畴属于芯片产业中材料、设备、设计、制造、封装和测试等龙头企业,成份股数量是30只,龙头股较为集中。$中芯国际(SH688981)$ $闻泰科技(SH600745)$ #国产替代# #国庆前后布局哪些板块胜率高#

风险提示: 1.上述ETF为股票基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.文章所提股票不做个股推荐。9.市场有风险,投资须谨慎。