近期中美芯片半导体板块走出了截然相反的走势!美国芯片股上涨势头强劲,而中国A股芯片板块持续下行。这也反映了中美两国在半导体领域的发展差异和竞争态势。

众所周知,芯片产业具有明显的周期特征。芯片产业周期的波动往往来自于技术升级、产能投资、库存周期的叠加影响。而对于中长期投资者而言,更为关注创新周期!一般是8-10年的大级别周期机会,主要依赖于终端新技术、终端应用的迭代升级带动。

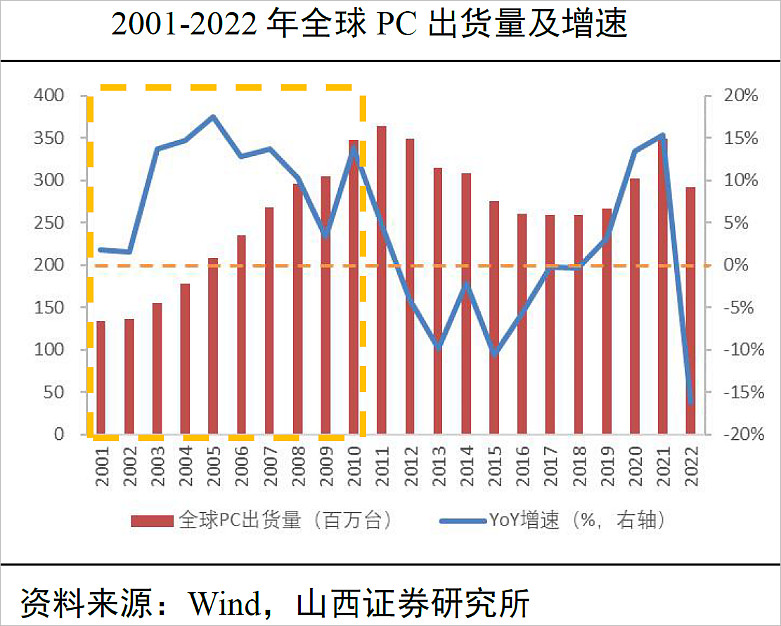

一:回顾此前两轮创新周期,芯片科技贯穿始终

♦ 2001-2010年:全球半导体市场增长动力主要来自于互联网与笔记本电脑的普及。随着互联网用户爆发式增长和笔记本电脑广泛使用,对芯片的需求急剧增加。也对芯片技术也提出了更高的要求,促使芯片制造商不断进行技术创新和升级,以适应市场需求。互联网和笔记本电脑的兴起催生了完整的芯片产业链,包括芯片设计、制造、封装测试、销售等环节。

♦ 2010-2020年:期间的增长动力主要来自于通信技术和智能手机的迭代升级。随着智能手机的功能升级和用户体验的提升,对芯片的需求迅速增长。智能手机需要强大的处理器、高清的摄像头、大容量的存储器等各种芯片组件来支持其复杂的功能和性能。移动通信技术经历了从第四代(4G)到第五代(5G)的演进,也促使芯片制造商加快研发节奏,以满足高速、低功耗、大容量等需求。

整体来看,计算机/智能手机支撑前两轮创新周期增长。按下游应用拆分,通信(含智能手机)与计算机长期占据全球半导体销售额的一半以上。

二、“新十年”: 人工智能技术强势引领

本轮创新周期驱动力由AIoT开启。AIoT即智慧物联网,是人工智能与物联网技术的融合应用。下游场景包括智慧城市、智能家居、智能安防、工业物联和自动驾驶等。

AIGC成为当下周期新增长点!AIGC狭义指利用AI自动生成内容,是相对于分析式AI实现的人工智能从理解世界到创造世界的跃迁。2022年智能对话机器人模型ChatGPT上线,并在2个月内实现月活用户突破1亿,成为史上增速最快的消费级应用和AIGC浪潮的代表。AIGC的多模态技术还可以应用于音频、图像、视频、游戏等领域。

AIGC元年开启高性能硬件黄金时代。AIoT+AIGC双重驱动下,全球AI市场快速增长。IDC预测,到2026年包括软件、硬件和服务在内的AI市场规模将超9,000亿美元,2022-2026年复合年均增长率为18.6%。

其中,AI硬件包括AI服务器、算力芯片、存储芯片、CPO、PCB、交换机、数据中心、服务器电源等。据预测,2026年AI硬件市场规模将达343.4亿美元,2022-2026年复合年均增长率为27.0%。虽然从绝对值规模看,AI硬件是最小的细分市场,到2026年仅占整个AI市场的5%,但其增速却明显快于行业整体。

三、中美半导体走势出现分歧,国产芯片中长期仍看国产替代逻辑

在近几年的科技浪潮中,美股涌现了一些具有重要地位和市值的芯片相关的巨头公司。在美国费城半导体指数中,包含了30家在纳斯达克上市的半导体和半导体相关公司。截至7月25日,费城半导体指数前十权重中已有7家市值超过万亿,其中英伟达高达8万亿元人民币,今年以来涨超2倍。

(数据来源:wind,2023.7.25)

英伟达:NVIDIA是一家专注于图形处理器(GPU)和人工智能芯片的领先公司。他们的GPU在游戏、数据中心和科学计算等领域发挥重要作用,同时也在深度学习和机器学习方面取得了突破。台积电:全球领先的集成电路制造服务(Foundry)公司之一,为全球许多知名半导体公司代工生产芯片,如苹果公司、英特尔等。AMD: 是一家领先的半导体公司,主要从事处理器、图形处理器和嵌入式芯片的设计和制造。他们的产品在个人电脑、游戏主机和数据中心等领域具有竞争力。

去年年初以来,A股国证芯片指数与美国费城半导体指数,基本上5月之前的走势差不多,5月之后开始明显分化。5月以来,国证芯片指数下跌近5%,而美国费城半导体指数上涨近28%。截至7月25日收盘,美国费城半导体指数今年以来涨幅为48.31%,而同期国证芯片指数仅上涨4.05%。

(数据来源:wind,2022.1.1~2023.7.17)

美国作为创新发祥地,先后主导了PC/手机/AI等9轮创新,在科技创新周期中,美国半导体目前更具备优势。此次,人工智能行情拉动费城半导体指数率先走出修复行情。把费城半导体指数5月份以来涨幅做一个归因,可以发现对指数涨幅贡献最大的前几个成分股像超威半导体(AMD)、英伟达(NVDA)、博通、迈威尔科技等,它们都与人工智能密切相关。

我们知道,目前海外厂商长期垄断算力芯片市场。全球范围内参与算力芯片市场竞争的海外厂商主要有英伟达、Intel、高通、AMD、谷歌、微软等。在GPU和FGPA领域,国外厂商尤其是美国公司近乎处于了垄断地位。以GPU为例,JPR数据显示23Q1Intel在全球PC端GPU市占率为68%,NVIDIA和AMD分别占19%和13%;而NVIDIA在台式机独立GPU市场的份额则高达84%。

而中国作为产能追赶者和创新跟随者,主要产能还是在中低端,也是当下A股半导体的主要矛盾。对于A股芯片投资,最大的逻辑还是国产替代,其次是产业周期影响。而国证芯片指数受中美芯片博弈与下游需求修复迟滞影响,短期业绩承压,目前仍在底部盘整。相对而言,A股龙头芯片企业依然具备较大的修复空间!

【相关标的】

$芯片ETF(SZ159995)$ 追踪国证半导体芯片指数,指数反映A股市场芯片产业相关上市公司的市场表现,覆盖芯片材料、设备、设计、制造、封装、测试等全产业链。

从市值和流动性来看,国证半导体芯片指数聚焦大市值行业龙头股,与市场上其他同类半导体芯片指数不同,国证半导体芯片指数成分股数量精选30只,聚焦龙头企业投资效应凸显。其中包括代工制造龙头中芯国际,设备龙头$北方华创(SZ002371)$ ,设计龙头韦尔股份,安全芯片龙头紫光国微,封测龙头$长电科技(SH600584)$ 等。

芯片行业具备较高的科技壁垒,投资芯片企业优选龙头。龙头企业通常在技术研发、创新和专利积累方面拥有较强的能力。他们投入大量资源进行研究开发,推动行业的技术进步,并保持在市场上的竞争优势。由于市场地位和行业领导者的优势,龙头企业通常具有更好的盈利能力和稳定的现金流。这使得它们更能吸引投资者,并具备持续增长的潜力。

#国产替代# #半导体持续走高,存储芯片、Chiplet方向大涨#

风险提示: 1.上述ETF为股票基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.文章所提股票不做个股推荐。9.市场有风险,投资须谨慎。