我们在上一期文章中讲到中国大陆芯片制造的发展瓶颈主要在于设备和材料这两大支撑产业链领域,芯片制造要发展就需要先解决设备和材料的问题。设备和材料在高端领域被美欧日垄断,上游的设备材料是半导体产业发展的根基,对于我国来说“卡脖子”问题突出,设备和材料在实现自主可控方面具有非常重要的意义。这一期我就来详细聊聊设备和材料方面大家可能关心的一些问题。

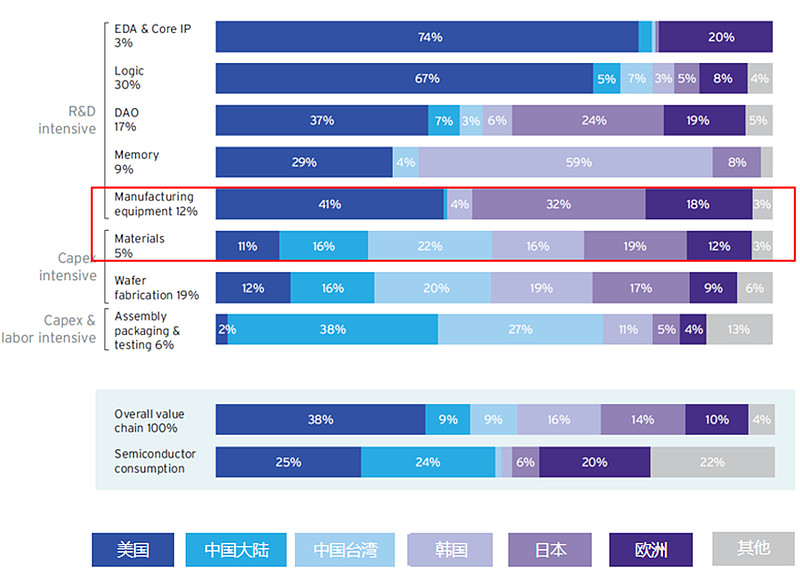

2019年全球半导体产业细分领域增加值国家/地区分布情况

资料来源:SIA

我国半导体设备和材料“卡脖子”问题十分突出

中国大陆在半导体晶圆制造设备领域占比不足2%,核心设备尚未实现自主可控。伴随着国家近年对半导体芯片产业不断的政策扶持、加大投入力度及部分民营企业的兴起,国产半导体设备实现了从无到有、从弱到强的巨大转变,使我国半导体产业生态和制造体系得以不断完善。中国大陆少数企业经过了十年以上的技术研发和工艺积累,在部分领域实现了技术突破和创新,在避免知识产权纠纷的前提下,成功推出了差异化的产品,得到国内外客户的认可,产品开始走向了国际市场。但是,目前半导体设备行业的国际巨头企业的市场占有率仍然很高,特别是在光刻机、检测设备、离子注入设备等方面处于垄断地位,且其在大部分技术领域已采取了知识产权保护措施,半导体设备行业的技术壁垒非常高。根据国际半导体产业协会(SEMI)数据,中国大陆2021年半导体设备销售为1888.5亿元,根据中国电子专用设备工业协会数据,2021年我国国产半导体设备销售额约为385.5亿元,自给率约为20.4%。若仅考虑集成电路设备,中国大陆自给率仅有5%左右,技术含量最高的集成电路前道设备则自给率更低。

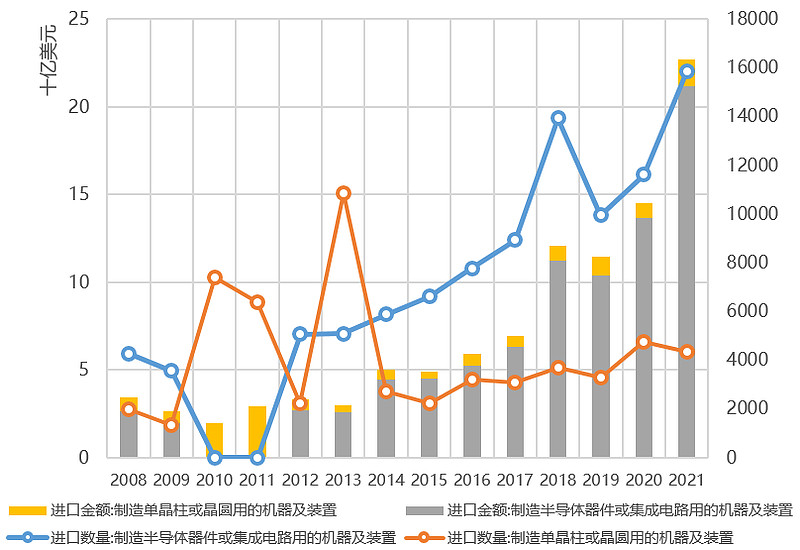

中国半导体设备进口情况

资料来源:万得资讯,海关总署,国家统计局

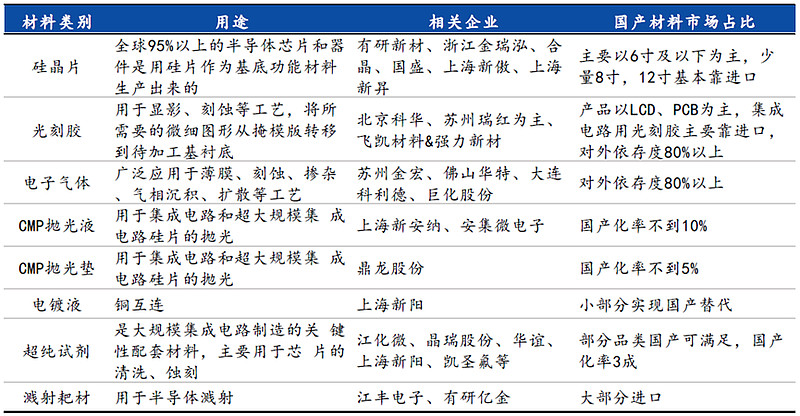

中国大陆在半导体材料领域占比达到了16%,但以中低端产品为主。在半导体材料领域,由于高端产品的技术壁垒非常高,国内企业长期研发投入和积累不足,我国半导体材料多处于中低端领域。半导体材料的高端产品市场主要被欧美日韩少数国际大公司垄断,比如像晶圆制造的过程中成本比例最高的硅片。半导体硅片行业是寡头垄断的行业,长期以来均被全球前五大硅片厂商垄断,包括日本的信越化学和SUMCO、中国台湾环球晶圆、德国Siltronic和韩国SKSiltron,上述五家企业合计占据90%以上市场份额,半导体硅片也是我国半导体产业链与国际先进水平差距最大的环节之一,虽然近年来国内半导体硅片产业取得了一定发展,但当前我国半导体硅片的供应仍高度依赖进口,国产化比例尚不及预期;其余材料如湿电子化学品、电子气体、靶材、光刻胶等材料,国际前几大厂商分别占据了市场上的绝大多数份额。

不同种类半导体材料国产化程度

资料来源:国元证券,以上企业不作为个股推荐

大基金二期加大了对半导体设备和材料的投资

国家集成电路产业投资基金,即大基金即一期,在设备和材料领域的投入相对较少,在投资项目上,大基金一期重点投资芯片制造和设计板块。从大基金一期投资的情况来看,设备领域投资7家企业,材料领域也投资了7家企业,总投入金额约57.7亿元,占大基金一期投资总额的4.2%。而在全球半导体芯片产业中,SEMI数据显示,2018年设备销售额645.3亿美元,材料销售额519.4亿美元,设备和材料合计占全球芯片销售额比重超过20%。设备在大基金一期投资组合中仅占2.7%,低于设备在全球芯片行业中约占13.76%的规模地位;材料在大基金一期投资组合中仅占1.5%,也低于材料在全球芯片行业中约占11.08%的规模地位。

2019年10月22日成立的大基金二期重点关注的设备包括刻蚀机、薄膜设备、测试设备、清洗设备等,材料方面则涵盖大硅片、光刻胶、掩模版、电子特气等。截至2022年3月底,大基金二期共宣布投资38家公司,累计协议出资790亿元。大基金二期投资涉及集成电路全产业链,其中晶圆制造投资额约594亿元,占比最高达75%,集成电路设计工具、芯片设计投资额约81亿元,占比10%;封装测试投资额约21亿元,占比2.6%;装备、零部件、材料投资额约75亿元,占比10%;应用约19亿元,占比2.4%。设备、材料领域投资较大基金一期有了显著提升。设备和材料在整个芯片产业链中技术难度及行业壁垒最高,“卡脖子”问题最为严重,国家在这两个领域的资金扶持是具有战略意义的,因此,大基金二期更加关注芯片设备和材料的投资。

那么,半导体芯片制造具体需要哪些半导体设备和材料呢?它们主要运用在哪些环节呢?它们的行业属性有什么样的特点呢?我们来了解一下。

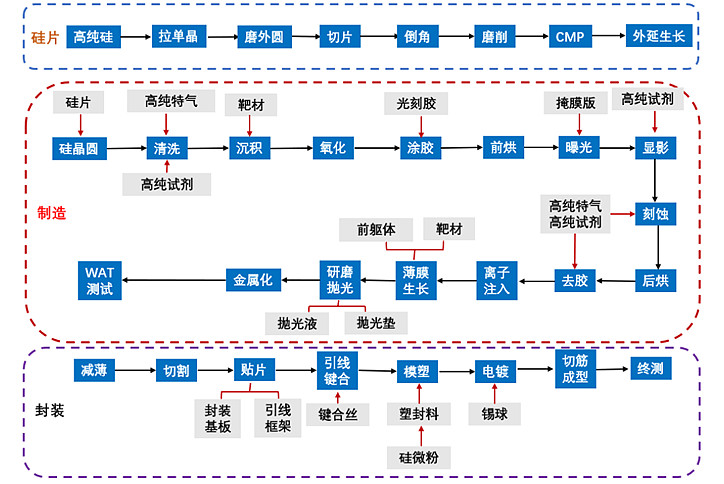

半导体设备和材料主要应用于晶圆制造和封装测试环节

由于芯片制造工序繁多,在制造过程中需要大量的设备,例如光刻机、刻蚀机、化学气相沉积等设备。在晶圆制造环节使用的设备被称为前道工艺设备,在封测环节使用的被称为后道工艺设备。

半导体芯片工艺流程及设备应用

资料来源:光大证券

在芯片制造、封测过程中使用到的半导体材料种类亦很繁多,包括衬底、光刻胶、电子气体、溅射靶材、CMP材料、掩膜版、刻蚀液、清洗液、电镀液、封装基板、引线框架、键合丝、塑封材料等众多材料。

半导体芯片工艺流程及材料应用

资料来源:华创证券

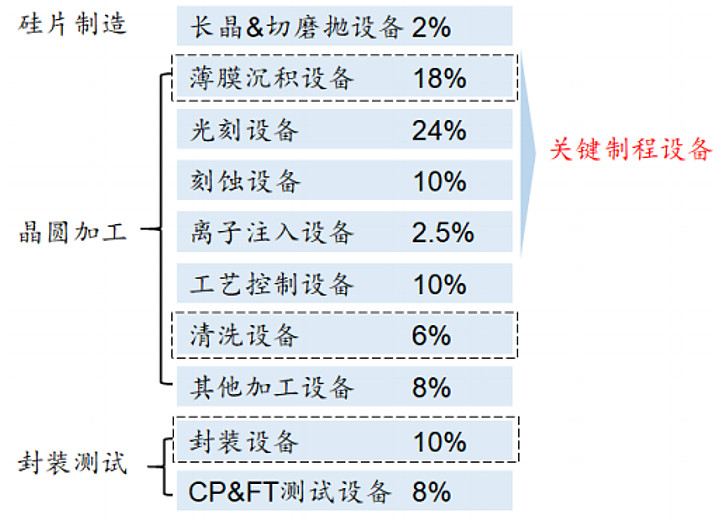

半导体设备和材料市场具有细分程度高、技术门槛高的特点

半导体设备行业为技术密集型行业,生产技术涉及微电子、电气、机械、材料、化学工程、流体力学、自动化、图像识别、通讯、软件系统等多学科、多领域知识的综合运用。它有以下特点:

■ 验证壁垒高。半导体设备价值较高、技术复杂,对下游客户的产品质量和生产效率影响较大,半导体行业客户对半导体设备的质量、技术参数、运行稳定性等有严苛的要求,以保障生产效率、质量和良率,因此对新设备供应商的选择也较为慎重。半导体设备企业在客户验证、开拓市场方面周期长、难度大,使得该行业具有高验证壁垒的特点。

■ 投资占比高。半导体设备价值普遍较高,一条制造先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上。

集成电路主要设备投资比例

资料来源:广发证券

■ 技术更新快。半导体行业通常是“一代产品、一代工艺、一代设备”,晶圆制造要超前下游应用开发新一代工艺,而半导体设备要超前晶圆制造开发新一代设备。半导体行业同时也遵循着摩尔定律,半导体设备供应商必须每隔18-24个月推出更先进的制造工艺,不断追求技术革新,同时也推动了半导体行业的持续快速发展。

与半导体设备类似,半导体材料是化学、化工、材料科学、电子工程等多学科结合的综合学科领域。半导体材料细分产品种类多,且不同细分产品的材料属性、生产工艺、功能原理、应用领域差异较大,产品之间跨度大,单一产品具有高度专用性,因此单个企业很难掌握多个跨领域的知识储备和工艺技术,内部形成了多个子行业。不同于上游石油化工等基础化学原材料行业,半导体材料市场细分程度高、技术门槛高,属于典型的技术密集型产业,对生产技术、机器设备、工艺流程和作业环境的要求非常严格。半导体材料同样有较高的客户验证壁垒和客户粘性,例如半导体硅材料主要用于电子信息产业的电子元器件制造,对电子元器件性能有重要影响,属于核心材料,而电子元器件又主要服务于规模化的下游厂商,因此厂商都对于硅片供应商的选择相当谨慎。

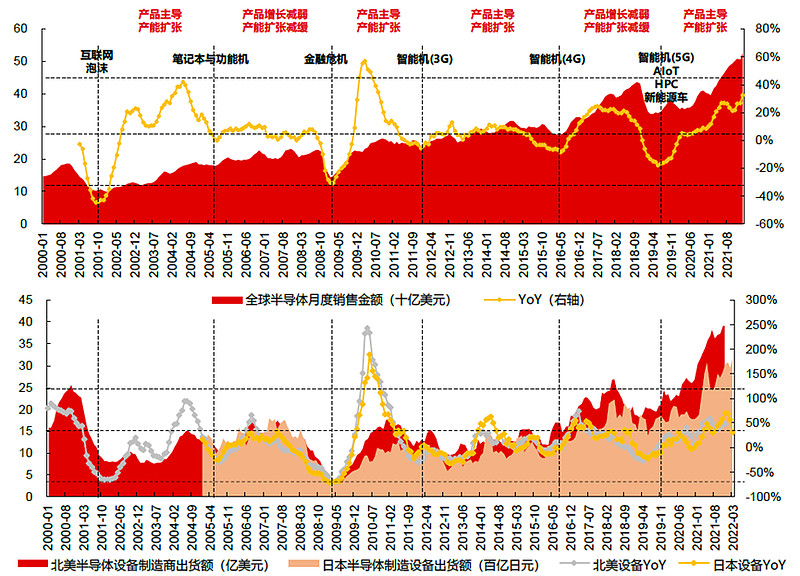

半导体设备和材料销售具有更强的周期性和波动性

从产值分布来看,电子设备及半导体产业产值呈倒金字塔分布,由下游电子产品→半导体芯片、器件→设备→材料,产值越来越小,技术难度及行业壁垒越来越高,周期性也越强。半导体产业链的下游为半导体终端产品以及其衍生的应用、系统等,半导体终端需求会影响半导体制造行业的发展。而在半导体制造产业中,半导体设备、材料行业的下游客户主要是晶圆厂。当半导体终端需求增长时,晶圆厂会加大资本性支出,扩大其生产规模,开始建设新厂或进行产能升级。随着晶圆厂的资本性支出加大,半导体设备、材料销售也会随之增长。因此,半导体设备、材料销售的周期性和波动性较下游半导体制造行业更大。

全球半导体围绕产品、产能的周期性变化

资料来源:长江证券

最后,我们聊聊半导体设备和材料这两个半导体芯片产业细分赛道的投资价值。

半导体设备和材料投资价值展望

半导体设备及材料行业景气度与国产替代进度、晶圆厂扩张以及技术迭代息息相关。国产替代进度和晶圆厂扩张决定着当前景气周期内对国产半导体设备及材料的需求,而科技创新带来的技术迭代则不断驱动着对国产半导体设备及材料的需求长周期持续向上,国产替代是这一轮国产半导体设备及材料高景气度的核心驱动力。

国产替代方面,半导体设备和材料高端领域被美欧日垄断,“卡脖子”问题突出,是国产替代重点突破的领域。半导体设备严重依赖进口不仅影响我国半导体产业的发展,更对我国信息产业安全造成重大隐患;半导体制造国产化势必带动设备和材料国产化,国产设备、材料进口替代趋势明显,替代空间巨大。作为我国实施制造强国战略第一个十年的行动纲领,《中国制造2025》明确指出,针对核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础等工业基础能力薄弱现状,着力破解制约重点产业发展的瓶颈。到2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平。随着国家扶持力度的持续加大,芯片制造企业与国产设备、材料企业合作意愿不断加强,国产替代进度加速,半导体设备和材料领域是未来长周期必选的优质赛道,国内的材料和设备细分领域龙头有希望抓住国产替代的黄金机遇期,实现快速的崛起发展。

技术迭代方面,半导体在技术上的不断突破所带来的应用迭代也带来了上游半导体设备和材料的长足发展。半导体行业每一次进入上升周期都是由下游需求驱动,半导体芯片终端应用驱动集成电路产业快速增长,半导体设备、材料获利机会高、成长空间大。半导体的制造离不开半导体设备和材料,半导体设备和材料行业的持续发展间接地促进了各类新产业的诞生。随着下游5G通信、计算机、消费电子、网络通信等行业需求的稳步增长,以及物联网、人工智能、汽车电子、智能手机、智能穿戴、云计算、大数据和安防电子等新兴领域的快速发展,集成电路产业面临着新型芯片或先进工艺的产能扩张需求,为半导体设备、材料行业带来广阔的市场空间。

晶圆厂扩张方面,中国大陆正在成为全球半导体产能第三次扩张的重要目的地。长期来看,伴随着下游市场的蓬勃发展,国际半导体产能也正加速向中国大陆转移,几乎所有国际大型半导体公司均在中国大陆进行布局,与此同时国际半导体专业人才也正在流向中国大陆。全球半导体产业向中国大陆转移趋势明显,中国大陆迎来建厂潮,中国大陆已经成为半导体产业转移的需求中心和产能中心。短期来看,为应对芯片短缺的市场需求,全球多个晶圆厂接连在大陆扩产、建厂,晶圆厂的产能扩张将带动半导体设备、材料以及芯片制造整个产业链的收入增长。 $中芯国际(SH688981)$ $闻泰科技(SH600745)$ #芯片国产化替代# #投资芯片ETF认准159995#

芯片ETF的标的指数为国证半导体芯片指数(指数代码:980017.SZ),其2017-2021年完整会计年度业绩为:25.39%、-36.85%、117.69%、51.25%、33.17%,指数历史业绩不预示基金产品未来表现。

芯片ETF风险提示: 1.本基金为股票基金,属于中等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.文章所提股票不做个股推荐。9.市场有风险,投资须谨慎。

笔者:华夏基金数量投资部高级副总裁 赵宗庭,现管理$芯片ETF(SZ159995)$ 、中证1000ETF(159845)、纳斯达克ETF(513300)等指数基金