$500质量成长ETF(SH560500)$ 今年6月指数定期调样之前,我们对500质量指数编制方案也做了进一步完善。本次方案调整后的500质量相对中证500超配通信、汽车、轻工制造、银行和家电,新样本估值低且成长性相对更强。

表1:调样后500质量指数行业超低配前五大行业

数据来源:中证指数公司,鹏扬基金,数据截至2024/6/17

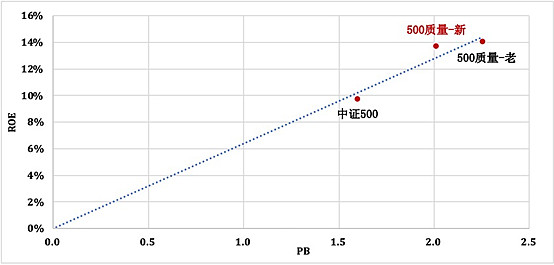

盈利能力上,500质量样本ROE中位数为13.7%,稍低于老样本,主要原因在于新方案并非只考虑个股绝对的盈利水平,而是更重视估值性价比,即未被市场充分定价的盈利。从PB-ROE上看,500质量新样本ROE略低于老样本,但新样本PB更低,更具估值性价比。

图1:500质量指数新老样本PB-ROE数据对比

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

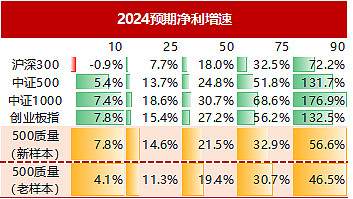

成长能力方面,500质量新样本2024年预期净利增速中位数显著优于老样本,成长因子的改进让指数成长性得到了进一步强化。

表2:500质量指数及其他主要宽指2024年预期净利增速

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

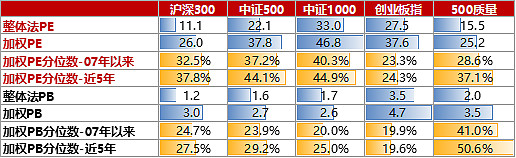

估值上,500质量新样本整体法PE约15.5倍,显著低于中证500;新样本整体法PB约2倍,高于中证500。但从PEG上可以看到,500质量的PEG为1.17,中证500的PEG为1.88,500质量的配置性价比更高。(注:PEG=加权估值/2024预期净利增速中位数*100)

表3:500质量指数及其他主要宽指的估值情况

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。