中证500质量成长指数(以下简称“500质量”)是鹏扬基金首只与中证指数公司共同研发的Smart Beta指数,指数成立至今相对中证500的长期超额显著,2024年以来累计超额达12.1%,领先众多500指增产品。在今年6月指数定期调样之前,我们对500质量指数编制方案也做了进一步完善,以求指数能够具有更加稳健的长期表现。$500质量成长ETF(SH560500)$

(风险提示:指数表现并不代表基金业绩,指数历史表现也不预示基金未来收益。)

500质量指数新方案在样本空间(增加高盈余波动率股票剔除)和因子构造(盈利能力改为ROE对PB回归残差,成长能力增加∆ROE因子)上进行了充分调整与优化(完整方案可在中证指数公司官网查阅),自2015年以来,新方案相对中证500的年化超额约11.6%,总体表现更加稳健。

新方案基本面特征与行业分布情况

500质量新方案估值低且成长性相对更强。(1)估值上,500质量新方案整体法PE约15.5倍,与原方案接近,显著低于中证500;新方案整体法PB约2倍,明显低于原方案,高于中证500。(2)盈利能力上,500质量新方案ROE中位数为13.5%,稍低于原方案,优于中证500,主要原因在于新方案并非只考虑个股绝对的盈利水平,而是更重视估值性价比,即未被市场充分定价的盈利。(3)成长性上,500质量新方案单季净利同比中位数约25.8%,显著高于原方案与中证500,说明成长因子的改进使得指数成长性得到了进一步强化。

表1:500质量新、原方案与中证500基本面特征

数据来源:Wind,鹏扬基金,截至2024年6月14日

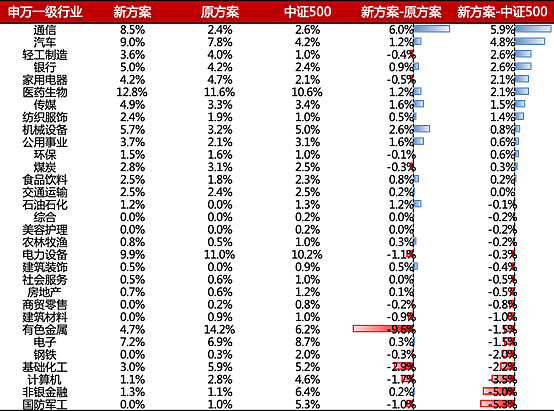

行业分布上,500质量新方案前5大权重行业分别为医药生物(12.8%)、电力设备(9.9%)、汽车(9.0%)、通信(8.5%)、电子(7.2%),合计权重约47.2%。

500质量新方案相对原方案超配通信(+6.0%)、机械设备(+2.6%)、公用事业(+1.6%)、传媒(+1.6%)、医药生物(+1.2%),低配有色金属(-9.6%)、基础化工(-2.9%)、计算机(-1.7%)、建筑装饰(-1.1%)、国防军工(-1.0%)。

500质量新方案相对中证500超配通信(+5.9%)、汽车(+4.8%)、轻工制造(+2.6%)、银行(+2.6%)、家用电器(+2.1%),低配国防军工(-5.3%)、非银金融(-5.0%)、计算机(-3.5%)、基础化工(-2.2%)、钢铁(-2.0%)。

表2:500质量新、原方案与中证500行业分布

数据来源:Wind,鹏扬基金,截至2024年6月14日;风险提示:所列示的行业仅为展示指数权重板块构成,不构成对具体行业的投资建议

总体来看,500质量指数新方案在样本空间(增加高盈余波动率股票剔除)和因子构造(盈利能力改为ROE对PB回归残差,成长能力增加∆ROE因子)上进行了充分调整与优化,自2015年以来,新方案相对中证500的年化超额约11.6%,总体表现更加稳健;指数基本面上,新方案相对原方案和中证500估值更低,成长性更强;行业分布上,新方案前5大权重行业分别为医药生物、电力设备、汽车、通信、电子,相对中证500超配通信、汽车、轻工制造、银行、家用电器,低配国防军工、非银金融、计算机、基础化工、钢铁。

2024年4月新“国九条”重点强化了企业上市、退市标准及现金分红,本质是对上市公司的经营质量提出了更高要求,那些盈利能力高,成长性强,现金流可持续的优质公司未来大概率会在二级市场上拥有溢价,这与质量成长因子自身的定位是一致的,新方案下的500质量指数表现值得期待,可以关注鹏扬中证500质量成长ETF(560500)和联接基金(A类007593、C类007594)。

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。