原创: mementomori2 创世纪 今天

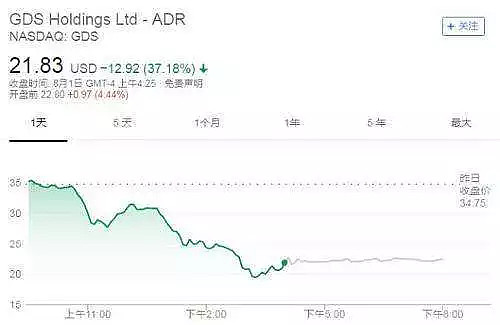

十天过去了。在对抗空头的作战中,万国数据(NASDAQ:GDS)看起来扳回了一城。

截止北京时间8月10日,万国数据的股价已经回到了30.76美元每ADR,尽管离下跌前的高位还有距离,但相比低位则上涨了近五成。

对于被做空,万国数据董事长黄伟反驳,对方是“以碎片化的信息和数据得出错误而荒谬的结论”,是以盈利为目的的恶性行为。

但这事儿可能还有后续。8月9日晚间,做空基金Blue Orca发表新的声明反驳万国数据:我们是通过卖空赚钱,我们有偏见,但这不等同于我们就是错的。

显然战争还没有结束。在即将到来的新一季财报电话会上,万国数据的管理层会否给市场更详细、更有力的解释,以及更有力的回击?

万国数据是躺枪还是有病?

7月31日,是万国数据的“至暗时刻”。这一天Blue Orca Capital发起攻击,发布了针对万国数据的做空报告。

Blue Orca认为万国数据的合理价位是4.32美元每ADR,这仅为后者当时交易价格的12.4%。Blue Orca甚至认为,万国数据股价能轻松归零,因为“管理层失信、债务危机还有被夸大的数据中心运营状况”。

万国数据的股价应声下落。到这一天收盘,万国数据的股价跌去了37%,最谷底时跌幅超过四成。与此相伴,超过100亿人民币的市值灰飞烟灭。万国数据2016年11月在纳斯达克挂牌,每股发行价为10美元。

单看这一天,很可能会认为万国数据会重蹈新秀丽(01910.HK)的覆辙。

今年5月24日,也是Blue Orca发布了针对新秀丽的卖空报告,导致新秀丽股价此后持续下跌。直至今日,股价仍然没无法重回做空前的每股34.5港元。

新秀丽一役,让Blue Orca名利双收。Blue Orca是家新基金,今年5月17日才成立。但它的创始人Soren Aandahl却是做空界的老人,他曾是做空基金Glaucus的联合创始人之一。

后者在七年的历史中对30家企业发动过攻击,成功率超过八成,仅有4家公司股价回升到卖空前,其中7家被摘牌或价值归零。Aandahl渴望成功,从而将Glaucus的声誉过度过新公司。

狙击新秀丽为他们开了个好头,但Blue Orca将第二注押在万国数据上却出人意料。做空机构对标的的选择非常审慎而又精准。

万国数据并不是一家明星级公司。在被卖空前,万国数据总市值也仅为43.7亿美元(接近300亿人民币),不足阿里巴巴的零头。

不像新秀丽,这甚至是一家很多人都没听过的公司。万国数据做的,是数据中心的建设和运营。它就像一个出租公寓的运营商,为需求各异的客人提供定制化的公寓。特别的是,这些客人是各家公司的数据库。其官网数据显示,万国数据的客户超过500家,主要分布在互联网及云计算、金融服务还有大型公司。

万国数据是本身有流血点,还是在一场针对中概股的集体行动中不幸躺枪?万国数据已经是今年6月以来遭遇卖空的第三家中概股,其他还有好未来(TAL:NASDAQ)和社交平台陌陌(MOMO:NASDAQ)。金融技术公司S3 Partners预测,这些基金对中国大陆和香港公司的做空押注已经获利约71亿美元。

做空中概股兴趣的提升,一定程度上反映了中美贸易争端加剧之下对中国经济增速放缓的担忧。而数据中心又被看作是中国强劲、结构性增长的代表之一。

然而水面下想要咬住万国数据的鲨鱼或许并不止Blue Orca这一条。

从今年四月底开始,市场中看空万国数据的人显著增加。每个月月中和月底,纳斯达克都会公布个股的空头仓位(short interest)。最近五次数据显示,针对万国数据的空头仓位每次的增幅都在一成以上,6月15日的数据更是比半个月前的上升了四成多。

为何卖空?Blue Orca的五大指证

7月31日,Blue Orca抛出了一份报告,宣布卖空万国数据。

这之前,万国数据在股市上也算是春风得意。从去年到最近一次回调,期间万国数据的股价已经涨了400%还多。如果以2018年7月的股价高位计算,万国数据的企业估值倍数(EV/TTM EBIDA)高达80倍。

在这份53页的报告中,Blue Orca一开头就棒喝:投资人都被可能的增长前景迷惑了,而忽略了万国数据惊人的债务,“其利息支出已经超过了公司上报的毛利”。截止今年第一季度,万国数据总计有12亿美元的债务,包括短期债务、资本租赁以及其他融资。

更严厉的指控是,Blue Orca认为万国数据至少将6.96亿元人民币装进了未披露关联方的口袋,通过收购一些其实并不那么有价值的数据中心。Blue Orca也认定万国数据所描绘的增长也有水分,“按照我们的模型,万国数据至少虚增了20%的数据中心利用率”。

债务、管理层失信加上虚假的增长性,Blue Orca认为万国数据的股价有接近88%的下跌空间,甚至可以轻松归零。这个结论建立在五个证据上:

首先,Blue Orca认为万国数据夸大了其旗舰数据中心的使用率,它举的例子是广州1号数据中心(以下简称GZ1)。

GZ1位于广州创新园的G6大厦,万国数据对外宣称这个数据中心占用了G6的所有六层楼,并且其中的94%都在使用中。

但Blue Orca声称他们找到了两家运营商也租用了G6的空间,其中一家运营商GZIDC称其在G6租用了一层半的空间,而该公司的机房利用率只有60%。

其次,Blue Orca认为万国数据虚增了并购价格,“万国数据上市后四个并购案中的三个都有这种情况”。Blue Orca对比了万国数据提交给SEC的文件和相应的工商备案,仅以深圳5号数据中心(Shenzhen 5 Data Center,以下简称SZ5)并购案为例,“工商资料显示这笔交易的对价仅为50万人民币,但SEC文件显示的却是3.12亿”,两者相差624倍。

Blue Orca因此认为,借由这样的交易,万国数据将上市公司的钱装进了未披露的关联交易方的口袋,很可能最后落进了公司内部人的口袋。理由是他们发现在收购之前,万国数据和收购标的、出售方之间有一系列关联,包括有共同的注册地和联络方式。

Blue Orca提出的第三个质疑,是万国数据为何将系列募资都留在境外?

上市以来万国数据多次融资,包括股权和债权。万国数据的负债水平被认为超过了同类上市公司,去年万国数据的净债务已经是EBITDA的9.4倍。

“万国数据声称募资是为了公司增长,但迄今这些钱中超过65%是离岸的,只有24%现金是人民币”。Blue Orca问道:为何万国数据宁愿以高达9.7%的利率在国内借钱,却放着大把募集来的钱在境外赚少于0.6%的利息收入?

Blue Orca认为,这么做是为了内部人能更容易地将这些钱装进个人腰包。

万国数据被杀人鲸咬住的第四点和第五点,都与其财务数据有关。

其一是存在大量未开单的营收账款,占到了应收账款总额的70%、总收入的16%。其二是应付账款天数的上升,从上市之初的205天猛增到470天。这些都被用来证明公司虚构利润并夸大数据中心利用率。

万国数据自辩:缺乏细节的回应?

因为这份报告,一场攻防战由此拉开。从7月31日开始,万国数据内部团队工作到凌晨,组织材料、和外部公关团队沟通变成了常态。

如果不抵住做空这张牌、让它倒下来,接下去就有可能引发连锁反应。

实际上就在Blue Orca宣布做空的当天晚上,美国多家律师事务所就对外宣布,将着手对万国数据涉嫌证券诈骗展开调查,也已经有律师在召集小股东发起集体诉讼。

一旦这些事情发生,大股东和管理层不仅要应对诉讼,更要花力气重拾市场信任,这无疑不利于公司的后续经营。

不仅万国数据,它的同行们也密切关注这件事,“这可能影响资本市场对整个行业的判断。”8月1日,做空报告出台的第二天,万国数据就出了声明,认定这种以盈利为目的的做空报告是对一个正常经营公司的恶意干扰,“这种情况已经发生过很多次了”。

除了这句看似“义正辞严”的批驳,万国数据在声明中还表示,原定于8月14日举行的第二季度财报电话会会如期举行。

这种“波澜不惊”的处理方式,让行业里的人迷惑不解:万国数据是对做空不以为意,还是他们没法给出实质性的反驳?Blue Orca也认为,万国数据不敢给出“更有细节的回应”。

即使万国数据就做空指控提交给SEC和纳斯达克的回应,也很难让业界满意,“缺乏实质内容、不够有说服力”。

万国数据的回应,逐条否认了Blue Orca的指控。

关于利用率,万国数据的解释是GZ1的使用空间100%都租给了两个客户。

万国数据也否认虚增并购价格,“SEC文件中披露的金额是准确的,而工商资料只反应了部分交易”。

至于Blue Orca怀疑的关联交易,万国数据坚决否认,“做空报告中提到的数据中心雇员、董事或股东任何时候都不是万国数据的雇员、董事或关联方”。

对于为何将大部分筹措的资金放在境外,万国数据回应这与中国现有的外汇管理制度有关。

而大量未结算应收账款的出现,则是由于公司的客户向大型云客户的转变。

万国数据也否认应收账款、应付账款账期有上升。以应付账款为例,万国数据称过去三年的账期分别为119天、106天和122天。

与万国数据的自辩相比,新加坡科技电信媒体公司(Singapore Technologies Telemedia,以下简称“STT”)和Cyrus One的正面表态更有说服力。

STT是新加坡淡马锡旗下公司,Cyrus One则是全球领先的数据中心企业,两者在数据中心运营方面都有长期经验,也都与万国数据有战略合作。

Cyrus One称与万国数据的战略合作关系将继续保持不变。STT也在8月1日发了声明,称对万国数据的投资有信心。STT第一次投资万国数据是在接近四年前,并在其上市后持续增持,目前是万国数据的第一大股东,持有约35%的股权。

这两者的发声,令部分市场人士认定,Blue Orca这次恐怕要失手。理由是STT没有必要容忍造假,同时它对行业本身也有足够的了解。这代表了市场中的一种看法,认为STT以及早期投资人国际金融公司(International Finance Corp.)和软银都是对万国数据信誉的有效背书。

但也并不是没有反对声音,“STT声援万国数据并不意外,毕竟他们有共同利益”。

四大投行力挺:明确的和暧昧的

在陷入各执一词的胶着之前,第三方的投行报告成了影响事情走向的重要因素。

在Blue Orca抛出做空报告之后仅仅两天,加拿大皇家银行(JBC Capital Markets)、瑞士信贷(Credit Suisse)、摩根大通(J.P. Morgan)和古根海姆证券(Guggenheim Securities)先后发布报告,都建议增持万国数据股票,目标价格在45美元到50美元之间。

做空事件之后,华尔街分析师对万国数据的平均评级仍为“买入”。其中“看多”的分析师比一个月前增加了一位,较三个月前则增加了三位。

投行的表态如此统一,或许在Blue Orca的意料之外,这家做空机构倾向于认为,这是万国数据和这些卖方分析师私下沟通的结果。

对于Blue Orca的指控,投行们给出了不同看法。以数据中心使用率疑云为例,古根海姆证券就批评Blue Orca不懂行,“转租给零售租户是全球的标准做法”。投行们倾向于相信GZ1的核心租户确实就像万国数据说的是两个。而Blue Orca提到的GZIDC,更像是转卖额外电力指标的经销商。

Blue Orca被批评不懂行的另一点,就是用SEC文件和工商资料交叉对比,来得出万国数据虚增并购价格以中饱私囊的结论。

因为这种并购往往有两个阶段,一是国内交易、一是离岸交易。工商资料中的价格显示的只是国内交易部分。

以2017年6月收购SZ5为例,这个数据中心占地5000平方米,结合深圳的地价,投行们普遍认为万国数据向SEC提交的价格更符合市场行情。

Blue Orca观点被认为不可靠的另一个理由,是万国数据收购的还是数据中心这一公司的核心资产。如果要将上市公司的钱倒腾到自己口袋里,像世纪互联(21 Vianet)那样买些非核心资产不是更容易?

尽管万国数据确实将筹措到的大部分资金都留在境外,并且货币组合中仅有24%是人民币,但这部分被归结为外汇管制,另外一部分则被认为是现实考虑,“比如用于境外资产的收购”。

高负债也被认为是良性的。摩根大通以Cyrus One和Digital Realty为例,这两家在21世纪最初十年的强劲增长期中也有很高的净负债。瑞信则认为,万国数据短期内没有现金短缺的问题,不会对下一年的EBIDA快速增长造成困扰。

至于未结算应收账款数量的大幅上升,“与我们了解的其他超大规模数据中心的业务情况相一致”,主要就是公司客户向超大客户的转变带来的变化,这导致了更长的弹性测试时间和更多的未结算应收状况。也就是说他们认同万国数据的说法,即大型云计算客户量的增长确实会导致未结算应收账款的增加。

在投行们看来,Blue Orca在这点上大惊小怪了,因为万国数据已经在财报中对此作了合理体现。

耐人寻味的是,Blue Orca指控的关联交易,这是其对万国数据“夸大数据中心运营效率和管理层失信”这两大指控的基础,投行们却不约而同地选择了轻轻放下。其中一家表示,万国数据的雇员、董事和股东只是和关联方在名字上相似。另一家则表示将反驳Blue Orca的权力交给万国数据管理层。

既然如此,为何投行们仍选择集体力挺万国数据?这从瑞信的报告中的一句话中,或许可以看出些端倪。它说:让我们来谈谈没有改变的事实,那就是数据中心行业在中国仍会强劲增长。

数据中心在全球都是个快速增长的行业,根据市场研究机构Synergy Research的调查数据,全球主要的云计算提供商在2017年的资本支出为750亿美元,其中大部分都用在了数据中心上。

同期中国的整个产业增速超过三成。需求增长强劲,国内各大互联网公司、金融公司和其他大型公司仍在吸收库存,这也表现在数据中心入住率的提升上。

而万国数据是国内这个行业的领头羊,营收收入和税前收入都在持续增长。根据万国数据的财报,截止2018年6月,万国数据运营中的数据中心总机房面积超过103000平方米,在建的数据中心机房面积则超过40000平方米。