创世纪 2018-06-05

21世纪教育(1598.HK)上市,原以为并不受人关注。

*21世纪教育5月29日在港上市。

这不是家很大的公司。最近的股价顶峰时,它的市值也不过20亿港元。它从资本市场拿走的钱,也就3亿人民币,现如今一个B轮融资就能有这个数了。

没有明星级人物,无论是管理层还是投资人。公司的大股东是两个自然人,名字嘛,没听过。上市前公司拉来了三个机构投资人,分别是民生加银、厦门诚沣和Green Asia Equity SP。然而你们知道是谁么?我反正无感。

都是上个市,21世纪教育也没啥“概念”。没有腾讯概念,也没有自动驾驶或互联网概念的加持。这是一家做教育的公司,旗下有三个业务,民办高校石家庄理工、新天际课外辅导机构和新天际幼儿园。

最主要的原因,是因为这家跑去香港上市的公司,它不仅总部在石家庄、整个市场也只有石家庄。21世纪教育旗下的15个学校都在石家庄。买他们股票的投资人,都知道石家庄在哪里么?

我这种主观想象当然被打脸了。资本挺关注21世纪教育的。

先是人家的公开发售部分超额认购了107.6倍。去年10月,众安保险登陆香港,超额认购也就392倍。但众安保险不仅头顶互联网保险第一股的光环,还有三马作为股东站在后边呢。

然后5月29日,21世纪教育顺利上市了。不仅以询价区间的最高价,每股1.13港元开盘,上市当天股价涨幅一度高达70%。

事情还没完。上市迄今的5个交易日中,尽管价格有波动、有回吐,但目前的价格还是高于发行价,而且价格还有走强的趋势。

这种反差,相当耐人寻味。港股投资人莫不是对这家公司有什么误解么?

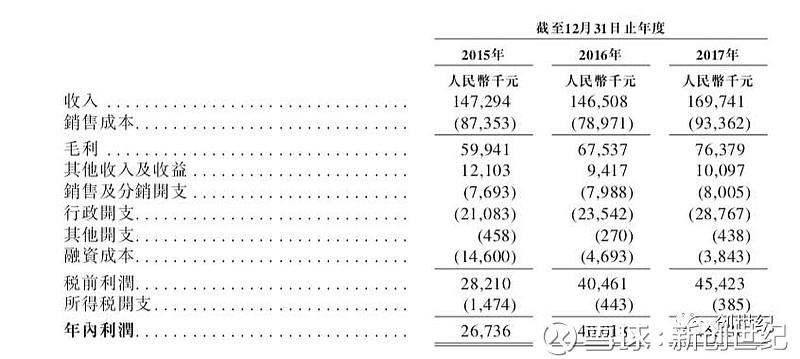

一种观点是,因为赚钱。21世纪教育过去三年的净利润分别是2670万元、4000万元和4500万元。从这三个数据,不知怎么算出过去三年的净利润符合增长率为45.7%的。可能只是想说明很赚钱吧。

*财务数据还算靓。

如果只是看利润率,21世纪教育也不是最出挑的。它的毛利能有总收入的四成多,但同样是在港股上市的新华教育,即使2017年毛利水平有所下滑,依然高达57%。其他诸如宇华教育、民生教育、新高等教育、中教控股等的毛利率也都在50%以上。

那么来比规模?这点上21世纪教育显然也不占优势,它的所有市场就只有石家庄一市。港股上市、同样情况的就只有新华教育,但人家的收入规模差不多是21世纪教育的两倍了。

都是只覆盖石家庄这样一个事实,不同的人有不同看法。

乐观者就会说:光是一个城市,就能起一个市值20亿港元的公司了,这个公司不仅有大学、覆盖K12的课外辅导课程,还有幼儿园。如果能覆盖更多的城市,这家公司的未来该有多美好。

仅石家庄一地的市场,就能支撑起21世纪教育的三个业务板块,到2017年每年能创造1.7个亿的营收。它旗下有做高等教育的石家庄理工学院,有6家课外培训机构,还有8家幼儿园。

而在石家庄这个池子里,21世纪教育还不算是最大的一条鱼。石家庄理工在石家庄的市场占有率只有8.4%,课外培训和幼儿园两块业务的市场占有率也不高。

市场需求更是汹涌澎湃,推动着它不得不扩张。21世纪教育在招股书中说,仅石家庄理工的学校利用率在最近这个学年已经达到了98%,而新天际幼儿园的利用率也高达98.3%。做课外辅导的新天际的课时占比尽管略低、为72.8%,但原因是新进入学员的快速扩容。

扩张也是21世纪教育上市融资的主要用途,其中40%用于收购幼儿园品牌、20%用于收购课后辅导学校。21世纪教育给投资人规划的未来中,不仅有石家庄,还有津京冀地区。这是国家全力推进的新战略规划,预计会加快整个地区的城市化进程。然而未来的事情,我们未来再说吧。

在横向扩张之外,21世纪教育还有业务链条上的延伸,即把触角伸向了海外留学。上市募集的资金中还有10%用户海外业务拓展,21世纪教育说要在美国开大学。

问题是21世纪教育能做成什么样,还得看。

去海外开大学这事不够清楚,姑且不谈。学校并购这事,过去几年上市公司做的热热闹闹的。为什么呢?因为单所学校在经营三四年后,如果业绩还要网上走,就得靠学费涨价了,可是定价权在政府手里,这个行不通。那只能靠并购,另外呢如果不并购,怎么说服投资人你有增长呢?

但无论哪个领域的并购都不好做,学校更是如此了。上几年热衷并购的A股上市公司,现在就面临业绩兑现不了、教育板块管控不力的问题了。

那为啥资本还是愿意站队21世纪教育这样一家公司呢?一个靠谱的理由,可能是它运气好,整个港股的教育板块从今年年初开始,普遍都在上涨。8家在港股上市的教育公司,今年迄今的平均涨幅为50.7%,其中涨得最凶的是中教控股,股价已经翻番、市值也接近300亿港元了。

港股最近大势并不好,怎么教育板块反而逆势上涨了呢?教育、医疗是传统的避险板块呀。另一个可能性,则是资金大量涌入了港股市场。从今年5月1日起,沪深港通的交易额度都提升了四倍。说不准,热衷买21世纪教育的都是内地的钱?

题图:坐上火箭的民办教育