风险提示:内容仅为个人整理,不做投资依据和建议,投资有风险,入市需谨慎,切记切记!!!

公司简单介绍, $望变电气(SH603191)$ 主要经营两大业务,

(1)变压器核心材料取向硅钢

主要包含一般取向硅钢(CGO)和高磁感取向硅钢(HiB),主要用于变压器(铁心)的制造,还可应用于大型电机铁心等领域。取向硅钢在钢铁行业被誉钢铁工业“皇冠上的明珠”,特别是高等级取向硅钢更是电力传输中必备的尖端功能材料,是各类变压器产品的关键原材料。目前取向硅钢在变压器生产成本中占30-40%。

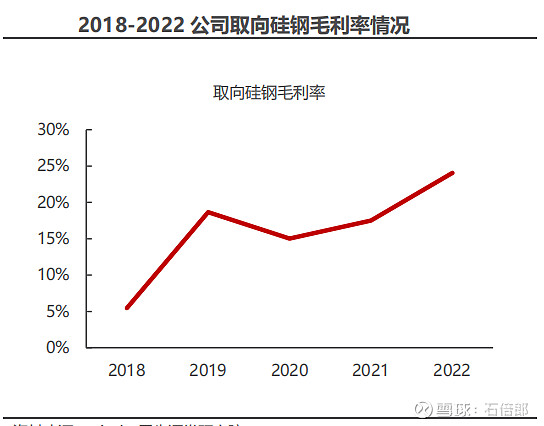

取向硅钢业务目前占公司营收50%左右,下图为近年来业务毛利情况,23年上半年毛利寿硅钢价格小幅下滑,所以2023年上半年毛利有下浮下降。

技术领先:取向硅钢生产技术要求高,国内主要是大型国有企业具备生产能力。尤其是高磁感取向硅钢,因工艺窗口参数控制技术壁垒较高,国内能够生产高磁感取向硅钢的企业较少,如宝物钢铁、北京首钢等,目前国内仅有25家企业有技术可以生产取向硅钢,产能主要集中在头部企业,望变电气产能在国内民营企业中产能第一,在全行业的取向硅钢产能第三——第四之间,技术上在国内也是比较领先的。

下游客户:中国电器装备集团、特变电工、正泰电器、金盘科技等。目前下游客户在变压器方面的订单增长好,看好未来取向硅钢市场继续扩大增收增利。

24年产能释放:公司上市募投8万吨高端磁性新材料(硅钢生产用)已经在23年上半年部分投产,23年预计新增2-3万吨产量;本项目将于2024年6月全面投产,预计24年可新增5-6万吨产量;

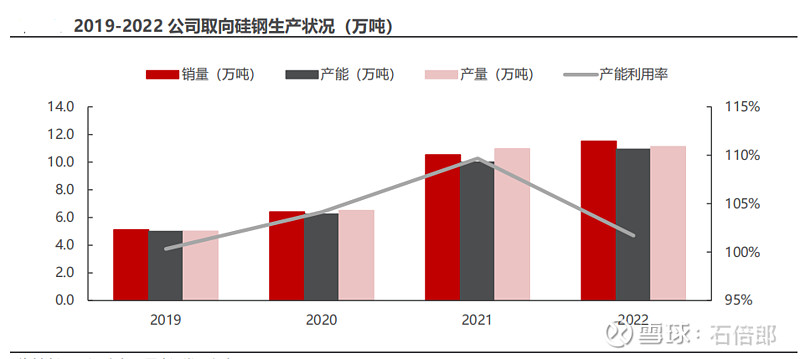

下游需求:国内来看:国内十四五期间国家加大电网建设力度,22年投资5000亿,23年在5200亿以上、24年预计延续增长,电网投入增长主要源自:①国内城乡电网改造升级;②国内新能源项目快速发展驱动电力输送并网需求;③国内大型输变电工程特高压项目(西电东送、北电南送)开工建站顺利,增加相关输变电设备需求。国外来看主要是欧洲电网改造升级,欧盟委员会预计到2030年欧洲将投资5840亿欧元。下图为公司近年来取向硅钢产销情况:

(2)输配电及控制设备

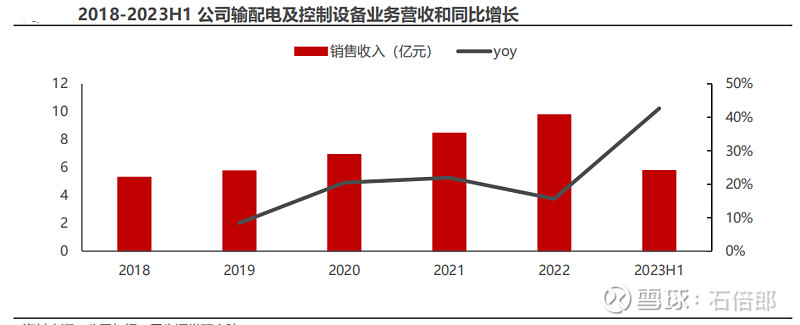

主要产品包括电力变压器(干式变压器、油寝室变压器)、箱式变电站、成套电气设备。公司在输配电细分领域经营近30年,是我国西南地区行业龙头企业。目前公司输配电及控制设备业务占公司总营收48%左右。下图为公司近几年的业务增长情况。

下游需求:据前瞻研究院预测,到 2024 年我国变压器行业的市场规模将超过 5400 亿元。受益于能源转型、碳减排的需求和新能源、智能电网的快速发展,输配电和控制设备需求持续增长。

产能:公司智能成套电气设备产业基地建设项目一期已投入使用,二期已完成主体厂房架构施工,进入产品的规划和设备选型阶段,2024年4月份达到预定可使用状态。

(3)技术面看

①公司目前股价处于低位,且底部放量,有双底形成趋势;②K线周线级别MACD金叉已经形成;③中短期内没有股东解禁减持压力,未来解禁的也都是公司实控人为主,且在25年4月份,中长线拿着压力应该不是很大。④估值看,目前动态PE18倍左右,大家能给多少估值见仁见智啦!

结论:中长线可关注,或有不少惊喜!理由如下:

①公司业务清晰,两条线,且当前业务处于增长中;

②公司产能在24年爆发,或带来业绩大幅提升;

③公司业务下游主要是电网基建,确定性比较强。

$特高压(BK0436)$ $电力(BK0045)$ #价值之道#

以上仅作参考,不做投资建议,投资有风险,入市需谨慎,诸君切记!!!!偶有错别字就不改了。