蛋氨酸的概念

蛋氨酸,学名甲硫氨酸,分子式 C5H11O2NS,是20种天然氨基酸之一;是构成蛋白质的基本单位之一,是必需氨基酸中唯一含有硫的氨基酸。分左旋体(L-蛋氨酸)和右旋体(D-蛋氨酸)。一般氨基酸右旋体是无效的,但蛋氨酸例外。在生物体内D-蛋氨酸能转换成L-蛋氨酸。蛋氨酸作为核糖核酸进行蛋白质翻译的解码器,是蛋白质合成过程中必不可缺的物质。蛋氨酸含硫量十分丰富,是机体所需硫的主要提供者;无法通过畜禽自身体内合成,必须从外界摄入。在动物体内,它除了参与甲基的转移、磷的代谢和肾上腺素、胆碱、肌酸的合成外,还是合成蛋白质和胱氨酸的原料。蛋氨酸是动物必需氨基酸之一。蛋氨酸广泛应用于医药健康品、食品和饲料中,是禽类的第一限制性氨基酸、生猪的第二限制性氨基酸。

蛋氨酸行业上游是丙烯、甲醇、天然气等能源化工行业,下游主要是饲料业和畜禽养殖等产业。蛋氨酸90%用于饲料添加剂,作为禽类第一限制性必需氨基酸,蛋氨酸是动物饲料里必不可少的添加剂,可以在短时间内帮助动物快速生长,增加瘦肉量和缩短饲养周期,可节省大约40%的饲料。

蛋氨酸的用途和需求

主要作为饲料添加剂,替代以前主要使用的鱼粉。因为鱼粉的供应量远不能满足需求,此外,从含量来看,鱼粉中蛋氨酸含量较低,单从补充蛋氨酸的角度,饲料中添加57千克鱼粉仅等同于直接添加1千克蛋氨酸所达到的补充蛋氨酸的功效。根据安迪苏公告,在营养成分目标摄取量一致的情况下,通过在饲料中添加 0.2%的蛋氨酸相较于完全不添加蛋氨酸,可降低约23%的禽类饲料成本。蛋氨酸在饲料中的成本占比约为1-3%,赢创认为不到2%。低成本占比带来下游客户对蛋氨酸价格敏感度不高,利于在蛋氨酸价格波动时销量保持稳定。

蛋氨酸应用的最大消费市场是家禽饲料。蛋氨酸应用于猪、蛋禽、肉禽及其他应用的比例分别为33%,26%,34%及7%。作为预混料的组分之一,蛋氨酸占其成本比重较小。

新和成2017年非公开发行股票预案中分析指出:

目前蛋氨酸市场需求主要集中在禽类养殖业。蛋氨酸作为鱼、虾和贝类等水产动物和高产奶牛等反刍动物的第一或第二限制氨基酸,因受制于不同动物食性及消化系统结构差异等因素,尚未在水产养殖和反刍动物养殖行业大规模应用。

肉鸡饲料中添加蛋氨酸0.1%~ 0.25%是提升饲料利用率效果最明显的阶段。目前禽类饲料的蛋氨酸添加量美国、法国、巴西为0.25%,俄罗斯为0.15%,印度为0.14%;国内的主流配方中,在0.1%左右,同时使用鱼粉等作为饲料中氨基酸的补充来源,还有较大的提升空间。据美国农业部数据,中国人均鸡肉消费9千克/ 年,印度人均鸡肉消费3千克/年,美国人均鸡肉消费在55千克/年左右;美国人均鸡肉消费量约为中国的6倍,印度的17倍。在现有养殖技术和蛋氨酸添加比例不变的情况下,倘若中国和印度的人均鸡肉消费量发展到美国的水平,蛋氨酸需求量将分别是中国和印度现有需求量的6倍和17倍,中印两国的蛋氨酸需求都存在巨大的市场增长潜力。参照美国的鸡肉消费量水平,从中长期来看,蛋氨酸在全球禽类养殖的用量将进一步提升,中国和印度都具备100万吨级别的蛋氨酸市场规模空间。

水产饲料最重要的原料是鱼粉,由于资源的枯竭,全球鱼粉供应面临日趋紧张的局面,鱼粉使用成本不断上升,饲料中鱼粉的使用比例持续下降;相反,廉价的棉粕、菜粕等植物蛋白源所占比例持续上升,由于棉粕和菜粕等植物蛋白源的蛋氨酸含量较低,大量使用会导致饲料中蛋氨酸缺乏以及氨基酸不平衡,导致饲料效率降低,水产动物生长速度减缓。因此,在水产动物饲料配方中添加蛋氨酸作为饲料添加剂,不仅可有效促进水产动物生长,还可有效节约饲料成本。

高产奶牛等反刍动物因消化系统的特殊结构,直接喂食蛋氨酸吸收效率低下。过瘤胃蛋氨酸是反刍动物营养研究的热点和重点,推广使用反刍动物专用蛋氨酸将显著缓解蛋白质资源紧缺的局面。2015年全球反刍动物饲料产量约2亿吨,其中奶牛工业饲料产量占反刍动物饲料产量的95%。考虑到发展中国家奶制品人均消费量远低于发达国家,奶制品需求的持续增长将带动反刍动物饲料的需求继续增长,从而为过瘤胃蛋氨酸市场提供广阔的市场增长空间。

蛋氨酸的种类

目前国内销售的蛋氨酸主要有四个品种,分别为固体蛋氨酸、液体蛋氨酸、羟基蛋氨酸钠盐和羟基蛋氨酸钙盐。

饲料中使用的蛋氨酸分固态和液态两种,其化学成分有所差别。目前全球液体和固体蛋氨酸需求占比分别为40%和60%。

液态蛋氨酸实际上是羟基蛋氨酸,产品为88%浓度的粘稠溶液,其在生物体中也可以被转化为L-蛋氨酸从而具备与固态蛋氨酸相同的生物学功能,常温常压下为液态。由于液态蛋氨酸可用专业喷撒系统给料,易于实现自动化控制,达到精准定量和均匀混合;同时消除固体蛋氨酸在运输和储存中可能产生爆炸的风险。因而,规模较大、自动化程度较高的下游厂商更倾向于使用液体蛋氨酸。

固态蛋氨酸实际为DL-蛋氨酸(D-型和L-型各占50%的混合物),其中L-蛋氨酸为天然蛋白原氨基酸,可以被生物体直接利用;D-蛋氨酸经代谢系统氧化为α-酮酸再还原后也可以转化为L-蛋氨酸,研究表明,鸡对DL-蛋氨酸的利用率为L-蛋氨酸的95%,猪则为100%。

蛋氨酸生产链

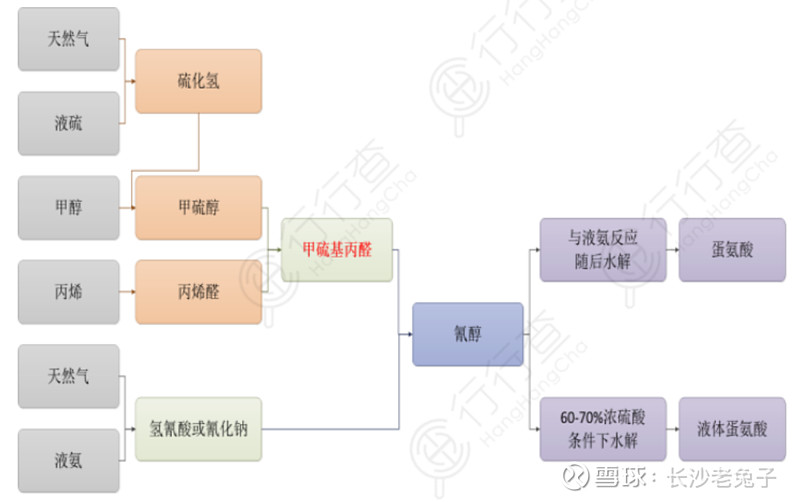

制备蛋氨酸的方法主要有生物酶拆分法、微生物发酵法和化学合成法。生物酶拆分法的生产经济指标低、排污大;发酵法的生产工艺收率低、欠缺工业化生产价值;因此蛋氨酸工业生产主要采用化学合成法。

化学合成法包括海因法、氰醇法、丙二酸酯法、γ-丁基内酯法等,工业上投入生产的方法主要是海因法和氰醇法。

按照合成原料,化学合成法可以划分为丙二酸酯法、氨基内酯法、丙烯醛法等,其中丙烯醛法是目前全球蛋氨酸的工业化生产主要工艺。

丙烯醛法又主要分为海因法和氰醇法两种工艺,二者采用的主要原料均为丙烯、甲醇、天然气、液氨等,并且生产关键中间体甲硫醇丙烯醛的工艺基本相同,只是在最终生产蛋氨酸时采用了不同的缩合、水和、水解的工艺线路。

蛋氨酸生产主要原材料有天然气、甲醇、丙烯、液氨(合成氨),其中天然气、丙烯的占比最大,天然气和合成氨在主要原料中的成本占比约37.16%。2021年开始,欧洲能源成本大幅上升,由于合成氨是高耗能产品,价格也出现了明显上涨;丙烯随原油价格也是上涨的。在天然气和合成氨成本上涨的过程中,蛋氨酸成本也不断提升。

20世纪50年代早期,德国Degussa AG公司(1980年后合并为德国Evonik Degussa公司,即赢创)率先发明了丙烯醛法生产DL-蛋氨基酸,并建造了第一个蛋氨酸生产工厂,产能为360吨/年。

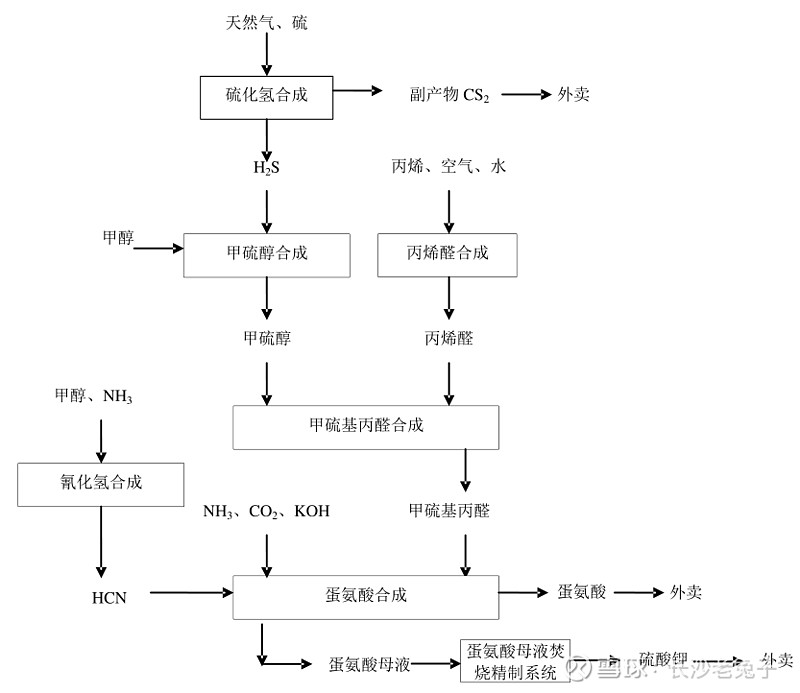

生产链:重要原材料为丙烯、甲醇、天燃气和硫产品等。在生产过程中产生的一些多余的中间体,如硫酸、二硫化碳等将被销售到市场上。产成品则是固体蛋氨酸、液体蛋氨酸以及硫酸钠和硫酸铵副产品。高危险性中间体主要包括甲醇、甲硫基丙醛、硫化氢、氢化氰等化学材料。

甲硫基丙醛(“MMP”/菠萝醛):有恶臭的淡黄色液体,具有强烈的洋葱和肉香样香气。不溶于水,溶于酒精。沸点165℃。由丙烯醛与甲硫醇经加成反应而得。将丙烯醛和甲酸加入反应锅中,搅拌下加入乙酸酮,加热至30-40℃,通入经冷却、酸洗脱水的甲硫醇,至反应液相对密度达到1.060-1.074(20℃),即得3-甲硫基丙醛。用途为蛋氨酸的中间体,用于配制食用香精。作为重要的中间体,仅有少数供应商对外销售。

氰化氢:又名甲腈、氢氰酸。可以抑制呼吸酶,造成细胞内窒息,有剧毒。氰化氢标准状态下为液体,易在空气中均匀弥散,在空气中可燃烧。氰化氢在空气中的含量达到5.6%~12.8%时,具有爆炸性。广泛应用于有机化学、电镀、采矿冶金、油漆、染料、橡胶等行业,作为制造各种树脂单体如丙烯酸树脂、甲基丙烯酸树脂、乙二胺、丙烯腈和其他腈类的原料。作为重要的中间体,下游应用较广。

氰醇法:氰醇法主要利用甲硫基丙醛与氰化钠或氢氰酸反应,得到氰醇。氰醇与氨气反应可得蛋氨酸、氰醇在酸性条件下水解,可得液体蛋氨酸。氰醇法蛋氨酸生产工艺,其工艺路线短、副产物少、收率高,除了能够生产液体DL-蛋氨酸外,还可以生产液态羟基蛋氨酸、蛋氨酸羟基类似物钙盐。工艺路线如下:

海因法:传统海因法只能生产固体蛋氨酸,该法工艺技术成熟、反应收率高、自动化程度高,且副产物如硫酸钠、二氧化碳、氨等均可在工艺过程中循环。因此,海因法工艺成为国外大多数蛋氨酸生产厂家普遍采用的生产方法。工艺路线如下:

蛋氨酸为刚需大品类饲料添加剂,但制备工艺高毒且复杂,技术壁垒高,供给集中但相对宽松。经过多年价格战,2024年全球CR4已达73%,蛋氨酸定价逻辑有望转向寡头定价。

安全方面:

环保方面:

规模方面:全球蛋氨酸工厂中,除俄罗斯沃尔斯基外,其余厂商单套装置生产能力都在5万吨/年以上。

蛋氨酸本质上属于大宗产品,价格主要取决于供求关系的变化。由于属于寡头垄断行业且单体装置产能占比较高,一旦发生不可抗力事件导致部分厂商装置停产的话,价格向上弹性巨大。

行业国际概况

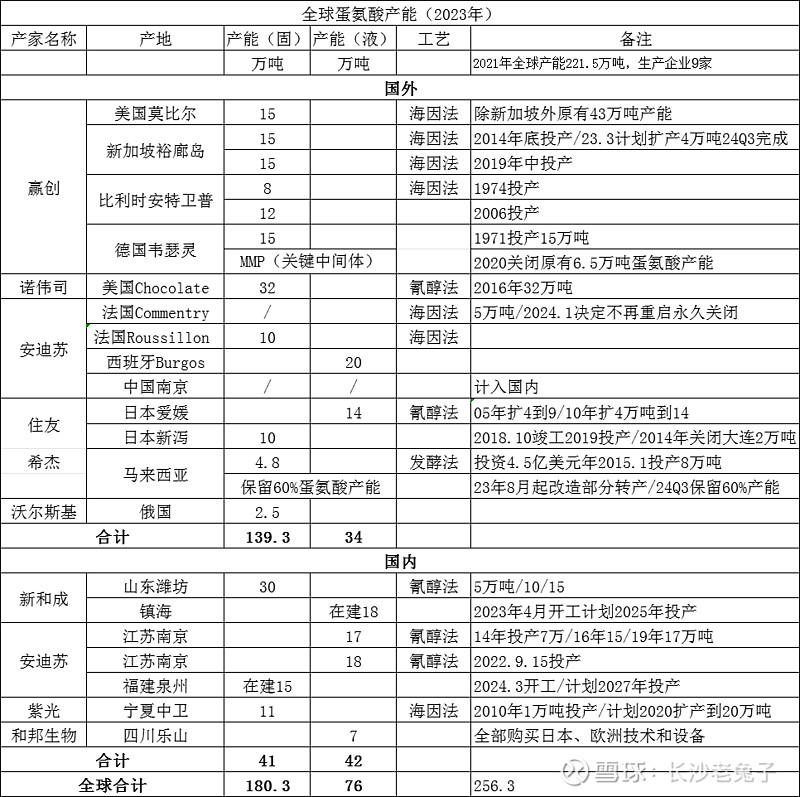

2005年全球蛋氨酸价格跌至历史最低。也正是在那段时间,中小供应商停止生产并退出了蛋氨酸市场,在2005年后仍坚持生产的蛋氨酸供应商基本仅有四家,也就是现在的赢创、安迪苏、诺伟司、住友四大巨头。2016年,四大厂商的蛋氨酸供应量占全球供应总量的比重高达89%,典型的寡头垄断行业。2021年全球产能221.5万吨/年,生产企业数量9家。随着2023年新产能的投产,新和成产能上升为全球第四大蛋氨酸生产企业。相较几大巨头而言,从2023年报分析,新和成的固态蛋氨酸已具有明显的成本优势。

全球蛋氨酸产量2022年165.7万吨,中国产量44.3万吨;2023年167.92万吨,中国产量58.10万吨。

2023年全球蛋氨酸产能统计如下表:

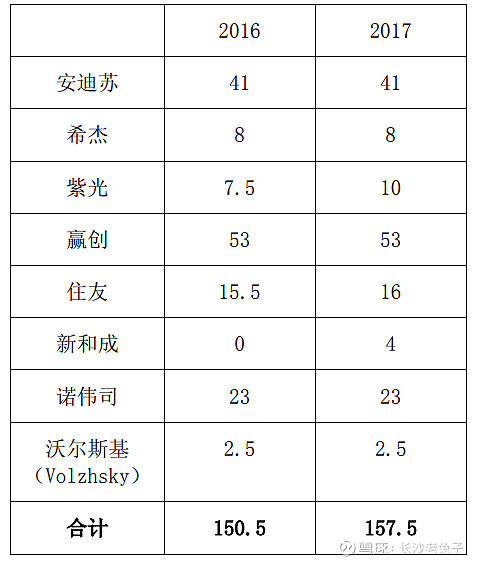

2016年安迪苏年报提供的全球产能表如下:

赢创(Evonik):Evonik工业集团前身为Degussa工业集团,其成立于1873年,专注于特种化工。其蛋氨酸产品主要为固体蛋氨酸;长期占据全球规模老大的位置。2009年总产能35万吨,2019年最高达73万吨,不过其中有较多上世纪70年代建设的落后产能。

安迪苏:总产能65万吨位列全球第二,其中液态产能35万吨列全球第一。2009年总产能25万吨。2023年报:诺伟司于2020年7月29日在美国提交了关于自法国、日本和西班牙进口蛋氨酸反倾销税的申请。 该诉讼的最终裁决为对西班牙生产并出口到美国的液体蛋氨酸征收36%的税。…公司已决定停止从法国出口固体蛋氨酸到美国,并将这部分有限的产品销往其他地区和国家。…2024年1月,为了提高蛋氨酸业务的整体成本竞争力,安迪苏决定永久关闭Commentry固体蛋氨酸生产线。本公司于2023年计提相关预计负债。

诺伟司主要从事液体蛋氨酸生产,产能为32万吨/年。全球第三,很快将被新和成超越。

行业国内概况

中国为世界第一大蛋氨酸消费市场。

据海关总署统计数据,2006-2016年,我国蛋氨酸进口量从8万吨/年增至16.8万吨/年,增幅达110%;进口金额从1.76亿美元/年增至5.2亿美元/年,增幅达195%。2015至2022年进口量年度数据为:15.80、16.75、17.53、16.90、22.01、20.67、20.42、18.72万吨。

1992年,在天津市政府促成下,当地一家企业以13亿元天价,从法国引进了一套年产1万吨的蛋氨酸生产装置,希望以引进消化吸收再创新的方式,逐步推进国产化。然而,由于技术不成熟、配套不完善等诸多因素,这套装置一直未能实现正常运行。更重要的是,由于在蛋氨酸生产中,会产生大量诸如甲硫醇、硫化氢等恶臭物质,据说当时只要装置一开车,散出的“臭气”能笼罩几乎整个天津城。正因为这样,2000年该项目被天津环保部门彻底关停。2008年,重庆企业出资收购了天津这套已闲置八年的装置,连同技术人员一起迁往重庆。经过一年多努力,装置终于开车成功,生产出了合格产品,并在2013年将产能扩大至5万吨/年。2014年,还是因为“臭气”问题无法妥善解决,该公司再次被国家环保部永久性关停。

2010年9月重庆紫光天化蛋氨酸有限责任公司DL-蛋氨酸产品的正式投放市场,打破国外公司对DL-饲料级蛋氨酸长期的技术封锁和市场垄断。实质上应该算是国外技术的吸收消化,而不是真正的自有技术。

2006年1月,蓝星集团的前身中国蓝星(集团)总公司以4亿欧元(约合40亿元人民币)实现对法国安迪苏集团的全资收购;十年后,把安迪苏置换持续亏损的蓝星新材,成为一家A股上市的外国公司。2015年,安迪苏营养集团通过与上市公司蓝星新材完成重大资产重组,实现85%普通股股权注入上市公司。重组完成后,蓝星集团持有上市公司89.09%股权。此次交易过后,剩余的安迪苏营养集团15%普通股股权仍由上市公司控股股东蓝星集团所持有。蓝星集团所持蓝星安迪苏营养集团100%股权,预估值为125亿元。2015年年底正式更名为安迪苏。收购后,安迪苏仍继续保持完整的采购、生产、销售体系,拥有独立的知识产权; 2009年在南京启动建设7万吨/年的液体蛋氨酸工厂;项目在2013年底投产,国内开始逐步自供部分蛋氨酸。2018年1月份,安迪苏在南京(毗邻现有南京工厂)建立南京工厂二期项目,该项目于2022年三季度投产,南京生产平台液态蛋氨酸总产能达到35万吨,成为世界上年产量最大的单个液体蛋氨酸生产基地。蓝星集团由中国化工控股,2021年3月国资委宣布中化集团与中国化工实施联合重组,合并后成立万亿级化工央企中国中化控股。安迪苏市场分额排名全球第二,是可以同时生产固体和液体蛋氨酸产品的两家生产商之一。液体蛋氨酸市场份额全球第一。

紫光搞了20多年,从天津到重庆万州,再到宁夏,2018资产规模估计为百亿,但是负债也接近百亿,营收可能十亿左右规模,每年负债成本压力非常大。2019年对赢创和希杰发起反倾销审查,最后时刻撤销审查,属于行业竞争失败者。多年前就放风说要扩大规模到20万吨/年,至今也没有实质动作。

国内和邦生物公司已拥有7万吨/年的液体蛋氨酸,是国内第二家实现液体蛋氨酸量产的企业。2014年,和邦与日本国日挥株式会社、欧洲公司分别签订合同,取得蛋氨酸制造的全套技术及其专有设备和获得相关的技术服务,并于2015年启动5万吨/年蛋氨酸项目正式开工建设。2020年,公司蛋氨酸项目完成联动试车,并于12月进行投料试生产,且生产出合格的蛋氨酸产品。粗看该公司2023年业绩很差,似乎经营水平一般。

近年来中国蛋氨酸行业发展提速,产能和供应持续向国内倾斜。全球蛋氨酸增量主要来自中国,主要因欧洲部分工厂受到能源等影响阶段性减产。

2022年中国蛋氨酸产量44.30万吨,同比增长21.40%,占全球产量的26.70%。2022年我国蛋氨酸进口量18.72万吨,出口量11.82万吨。

未来几年国内行业产能增长情况

2021年新和成与中石化合作的镇海蛋氨酸项目:中国石油化工股份有限公司与浙江新和成股份有限公司共同设立一家合资公司,公司与中石化各持股50%,建设18万吨/年液体蛋氨酸(折纯)的生产装置,投资总额约人民币25.9451亿元。投资完成后,公司持有合资公司50%股权,不纳入公司合并报表范围。该合资公司成立后,财务独立核算,健全机构,完善机制,加强各项管理。公司2023年报:项目将于2024年底建成。

赢创2023年3月宣布计划新加坡工厂扩产4万吨,2024Q3完成(过渡期减停产12万吨)。

安迪苏2023年8月4日公告,公司拟在福建省泉州市惠安县泉惠石化工业园区投资建设15万吨/年固体蛋氨酸项目,投资金额预计约49亿元。项目建设期约26个月,预计项目投产首年为2027年。据其初步商业计划测算,项目投资回收期约为9年(含建设期)。

新和成2024年6月3日网上公示环评信息。建设内容:拟建项目位于山东新和成氨基酸有限公司厂区内,在现有15万吨/年蛋氨酸生产线(5万吨/年+10万吨/年)的基础上进行改扩建,项目建成后,形成年产22万吨蛋氨酸生产规模。

2022年时网络上有消息万华准备搞15万吨/年规模的蛋氨酸,不过现在还没什么动静。搜了一下相关信息,万华确实有蛋氨酸制备和提纯的相关专利出来了。

以往新和成生产固体蛋氨酸,安迪苏在国内只生产液体蛋氨酸,产品并不相同,在国内业务上应该说没有正面冲突,竞争应该是发生在新和成的国内进口替代和出口方面,新和成明显比国外产品具有优势。明年,新和成将与液体蛋氨酸领域的领导者安迪苏进行直接较量;2027年,将面临安迪苏国内产固体蛋氨酸的挑战。

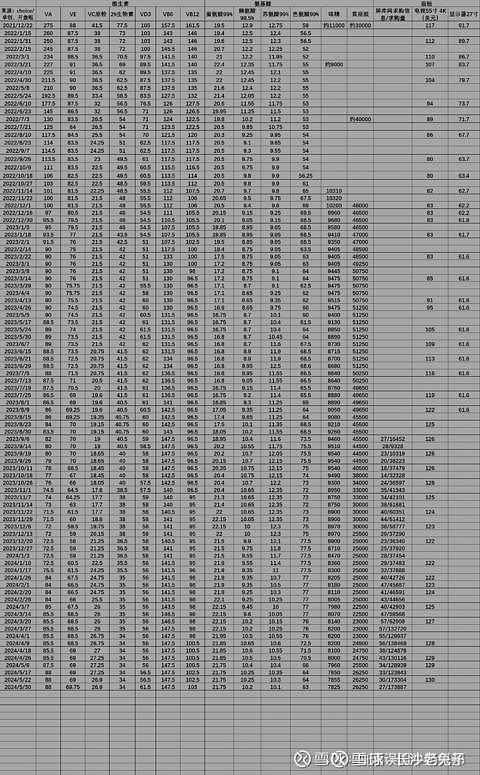

蛋氨酸价格资料

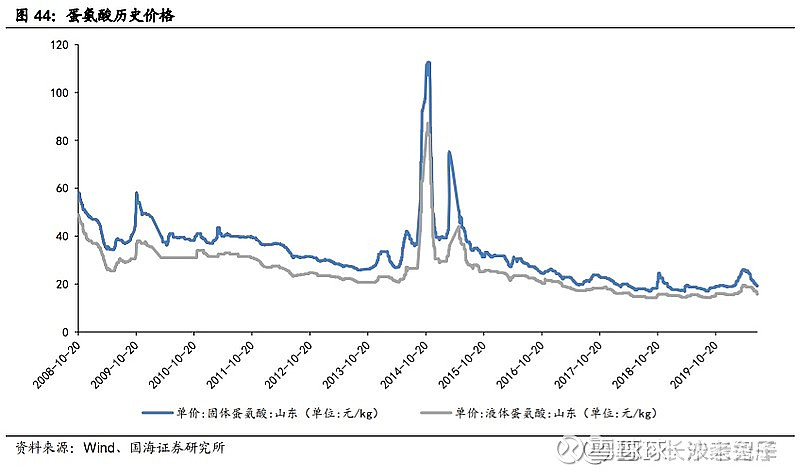

下图为未来智库提供的蛋氨酸历史价格图。

2009年以来,蛋氨酸现货价格持续下滑,从接近5万元/吨,跌到2018年中不足1.8万元。这期间曾经因为诺伟司蛋氨酸中间体工厂出现事故导致停产,叠加国内厂商因环保问题停产,2014年部分地区价格暴涨至12万元/吨。2015年3月从8万元/吨,一路下滑到2018年8月的2万元/吨;期间,2017年底蛋氨酸市场价格出现了短暂反弹。2021年3月30日欧洲市场价格创2016年9月以来新高。2021年均价为20.68 元/千克,同比增长2.95%;2023年均价为18.70元/千克(同比-10.61%,据次此推算2022年均价为20.92),2024年5月24日蛋氨酸单价为21.82元/千克(较年初+2.15%)。2018年至今,基本在18~23元/Kg范围内波动。2021/2022/2023年均价为20.68/20.92/18.70

雪球球友@白酒误国牛奶兴邦 君长期跟踪的蛋氨酸价格见下表。去年少量介入新和成后,我发现了此统计数据表,关注了较长时间的蛋氨酸和维生素价格走势,才下决心适度加仓并打算中长期持有,在此表示感谢!

从上面的图、表可看出,蛋氨酸价格在2023年5月触底历史低价16.75元/Kg后反转,一路反弹到11月底的22.15元/Kg高点,然后在22元/Kg附近维持高位横盘至今。

市场价格方面,由于行业寡头垄断,加上单体装置产能占比较高,一旦发生不可抗力事件导致部分厂商装置停产的话,价格向上弹性巨大。蛋氨酸和VA、VE的多次价格巨幅波动历史可供参考。

新和成蛋氨酸产能

新和成的蛋氨酸业务由山东新和成氨基酸有限公司负责建设和运营。生产基地位于潍坊滨海经济技术开发区先进制造业产业园内,规划用地42.8公顷。现有固体蛋氨酸产能30万吨/年。与中石化合资于镇海在建液态产能18万吨/年(权益占比50%)。其中:

一期5万吨/年:2016年6月,投资额约为22亿元的一期5万吨/年蛋氨酸项目开始试生产, 2017年1月9日公告建成开车并试产成功。该项目原计划再建一条5万吨产线,但后来未实施。当年一季度逐渐扩大产量并在上半年逐渐接近其5万吨的设计产能。2018年8月证券时报采访新和成董事长时表示:“我们去年成功研制出5万吨的实验性装置,并且一次性试车成功,现在销路不错,在当前较低的价格下,还能做到盈利。

有资料显示目前该套装置实际年产能已达到6万吨。这是国内第一套真正拥有完全自主知识产权的规模化、绿色化、一体化蛋氨酸生产装置。经过半年多的调试、优化,生产运行渐入佳境 ,产品质量指标、生产成本控制、安全环保管理等均已达到国内领先、国际先进水平。其工艺路线如下:

环保问题是蛋氨酸国产化进程中一个亟待解开的死结。而最终打开这个死结的,正是新和成。新和成于2007年组建了50多人的研发团队,联合天津大学、浙江大学等高校院所,针对蛋氨酸合成过程中的技术难题,集中展开攻关。公司通过自主研发形成的蛋氨酸生产工艺,以天然气、丙烯、甲醇、硫磺、液氨等为原料,采用氰醇法生产蛋氨酸。2014年7月,小试告破;2016年3月,中试装置开车成功。经测试各项工艺指标、产品质量指标均已达到设计要求。该中试装置采用的是新和成自主研发的“一种清洁的D,L-蛋氨酸制备方法”专利技术。

二期25万吨/年:计划总投资额53亿元左右,2016年12月上马,原计划在2021年全部建成;项目计划建成后15万吨/年产品用于出口。其中:

二期一阶段10万吨/年项目,2020年10月15日公告正式投产。

二期二阶段15万吨/年项目,2023年8月7日公告已开始试车;目前尚未公告正式投产,比一期工程试车到正式投产的时间似乎要长些。2024年4月15日在答复投资者问时表示:蛋氨酸二期25万吨/年项目 其中10万吨装置平稳运行,15万吨装置工艺路线一次性打通,综合竞争优势持续提升。

2021年12月,公司公告称将与中石化镇海炼化分公司合资成立公司,投资一套18万吨/年规模的液体蛋氨酸生产设施,总投资金额约30亿元。2024年5月29日在机构调研时表示:蛋氨酸全球需求每年增长3-4%左右,公司持续看好蛋氨酸行业前景。经营方面,公司蛋氨酸年产能30万吨,正常生产经营。目前安排7月份开始检修,考虑分批检修。公司与中石化合资规划18万吨液体蛋氨酸,投资20多亿,按计划今年年底建成。

2024年6月3日网上环评公示信息:新和成拟在现有15万吨/年蛋氨酸生产线(5万吨/年+10万吨/年)的基础上进行改扩建,项目建成后,形成年产22万吨蛋氨酸生产规模。

新和成蛋氨酸业务财务状况

山东蛋氨酸子公司负责蛋氨酸业务的建设和运营。

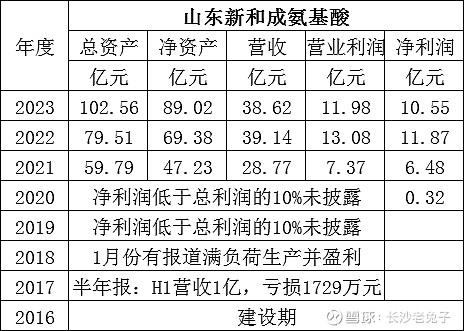

2017年半年报,相关子公司收入1亿,亏损1729万元。据2018年1月报道已经满负荷生产并实现盈利。2020净利润0.32亿。从2021年开始利润连年超过公司总利润的10%,年报自21年开始单列披露子公司数据。统计如下:

分析:二期一的10万吨产线2020年10月正式投产,21年按说应该达能达产了,但从21、22年的营收比较可判断并没有。因为从22年营收39.14亿,比2021营收28.77亿多出10亿余,而21年均价20.68,22年均价20.92,变化不大,应该是22年才达产;按22年数据计算产量:39.14亿/20.92万=18.71万吨(21年则只有13.91万吨),超过16万吨的实际产能,考虑营收中有部分超设计产能的量+副产品收入+出口部分价差和退税/汇率等影响因素,另外20.92的市场均价也并非新和成的销售价。由于当年的市场价格水平也很不错,综合判断,可以认定2022年是满负荷/超负荷在生产。

2023年蛋氨酸市场均价18.70元/千克,同比下降10.61%的情况下,营收仅下降1.33%,考虑到二期二试车期间有新增产量的原因,据此推算二期二产线去年试车期间产量大约为1.6万吨;营业利润下降8.41%,净利润下降11.12%,说明增量未增利,成本不降反升才会如此。可是,好像除了能源电力价格上涨外,去年的上游化工原料价格是下降的呀,新和成采用丙烯作原料,而根据渤海化学信息:2023年,丙烯下游尤其以聚丙烯为代表的下游产品行情表现不及往年,导致产品丙烯需求下降。丙烯山东市场主流价格持续下滑,公司丙烯产品毛利率大幅下降,说明丙烯价格是下降的。有券商研报数据丙烯均价下降了7%左右。具体原因待查!

蛋氨酸的行业壁垒

技术/安全/环保/生产规模/资金规模等壁垒,限制了一般的潜在进入者。

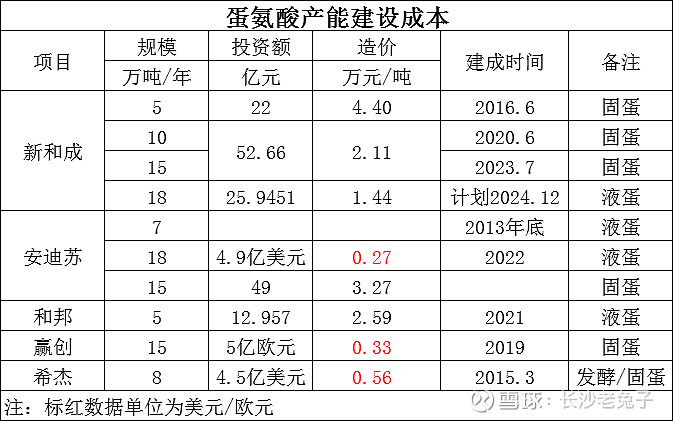

生产蛋氨酸的化学工艺流程需要关键专业知识和工艺技术,因此,获取或开发专业知识和工艺技术的难度构成了进入市场的重要壁垒。此外,新建世界级规模化学合成蛋氨酸生产装置需要巨额初始资本投入,并且由于生产流程涉及危险化学品且终端产品涉及食品安全,故产能至少需要4年时间进行许可、规划和建设工作。单套生产线的规模效益估计在5万吨以上,而蛋氨酸的单吨投资额普遍在1.9-3万元左右。

蛋氨酸主要厂家建设成本

从产能建设成本比较,新和成的建设成本无论是固蛋还是液蛋都比同行低。

蛋氨酸主要厂家生产成本

早前,安迪苏蛋氨酸成本控制全球第一,遥遥领先竞争对手。2017年全行业不景气时尚能维持38%的高毛利率,而当时行业内部分企业已经触及成本红线。据测算,南京新工厂建成后,与原有产能将实现规模效应,生产成本将再降低20%。

经宁夏紫光申请,2019年4月10日,商务部决定对原产于新加坡、马来西亚、日本的进口蛋氨酸展开反倾销立案调查,10月10日召开听证会(对应赢创新加坡15万吨产能、希杰马来西亚8万吨产能,住友日本25万吨产能,三个基地合计产能占2018年全球产能的26%)。看看当年的倾销战有多惨烈,2018年蛋氨酸价格从2015年的5万元/吨下滑到1.7万元/吨底部。安迪苏年报:2018年液体蛋氨酸均价15.4元/kg,同比2017年的18.4元/kg下滑16%,致使公司2018年毛利率下滑4个百分点至35%,毛利润下滑30%至28.2亿元。受将反倾销消息影响,有报导称:2018年3月20日赢创第二次公开小幅提价至17.5元/公斤。…国内蛋氨酸70%依赖进口,赢创约占一半,受反倾销调查影响,赢创对国内进口量有所减少,使得国内市场供应收缩。4 月17 日赢创决定在全球范围内提高蛋氨酸价格,涨幅7%。…4月19日,市场价再次小幅上调至18.0元/公斤。…10月中旬市场现货价格报价19000元/吨。有雪球球友分析,从商务部的2018年数据看,赢创希捷住友的倾销幅度均在30%-40%的区间内(低于国外市场销售价30%),而安迪苏2018年蛋氨酸毛利率在30%左右,所以,三者很有可能是按照成本价进行销售,根据商务部的数据,三者的调整后出口价格(可以推定为成本价)在1900美元-2100美元,所以,大致推算出三者的成本大约在一万二到一万四的区间内,其中赢创的成本最低,安迪苏的成本大约在一万四左右。据测算,2020-2022年,欧洲蛋氨酸主要原料成本提升4696.69元/吨,同期国内成本仅上升1168.32元/吨,2021年开始,欧洲蛋氨酸凭借低价能源所带来的成本优势已基本消除,2022年欧洲蛋氨酸仅主要原料成本就较国内高1900元/吨以上。中欧两地成本反转,国产蛋氨酸竞争力提升。

有研报根据新和成披露的信息分析:19年上半年其5万吨蛋氨酸装置已经能够产生效益,而19H1固体蛋氨酸均价为16元/公斤,考虑合理的费用率,新和成当时的蛋氨酸生产成本应当不会超过14元/公斤。而等二期25万吨产能达产后,测算仅单吨折旧就有望下降约0.75元/公斤,而且二期中还有15万吨为液体蛋氨酸产能(注:实际建设改为了固体蛋氨酸),液体蛋氨酸的单位毛利比固体更高。

2023年上半年,蛋氨酸均价约为17元/Kg,世界前二的厂家赢创、安迪苏,净利率都在8%上下,新和成的净利率达25.77%,竞争优势明显。2023年几大厂家蛋氨酸业绩:

安迪苏的业绩见下表,接近亏损边缘,而其蛋氨酸业务超过总体业务的一半,其它两块主营业务历来比蛋氨酸效益好;年报解释业绩下降原因是法国、西班牙、比利时蛋氨酸工厂关闭导致的资产减值。安迪苏属于世界级龙头企业,以前成本优势是一流的;现在因为一大半产能在欧洲,固体蛋氨酸已竞争不过国内的企业,在美国也受反倾销的影响失去部分市场。

赢创:2023年出现4.65亿欧元的净亏损,2022年赢创净利润为5.4亿欧元。

新和成:2023年蛋氨酸业务营收28.767亿,净利润6.478亿,净利率27.33%。

总结

通过近段时间对新和成及有关蛋氨酸行业资料的收集整理,大致了解了蛋氨酸行业主要产家和新和成的蛋氨酸板块业务。相对而言,在新和成复杂大量的业务中,蛋氨酸业务是最简单也是最容易梳理清楚的部分,并且是最容易理解的业务。就是这一貌似最简单的业务,却是新和成中短期内最稳定、最确定赚钱的业务。长远来看,新和成完全有可能成为龙头老大。

短期内,主要原料丙烯国内产能今年的大量投放,丙烯价格预期将继续回落;根据今年以来的蛋氨酸市场价格走势,保守估计,今年或者明年,新和成的蛋氨酸板块净利润可以达到15亿;乐观的话,有望冲击20亿。

三年内,新和成的蛋氨酸业务在行业内预期没有明显的供给端竞争不利情况发生,自己却有较大比例的产能提升。那么关键的将是市场价格因素,由于需求端基本为刚性,且对价格不是非常敏感,而新和成具有明显的成本优势,因此大可不必担心市场竞争问题。随着明年液态蛋氨酸新建产能的投产,新和成权益产能规模约40万吨/年,晋升全球第三,在蛋氨酸行业的地位将更加提高,业绩也将更上一层楼。预期2027年该板块的营收超过80亿,净利润稳定超过20亿,完全可以期待。

3~5年后,随着继续扩展,总产能将超过50万吨,营收过百亿。新和成业绩在原来维生素为主时代的强周期性,将一去不复返了。

———————————————————————————————————————

其它相关资料

目前饲料中豆粕添加量的平均约220公斤/吨。豆粕所含蛋氨酸的量,1公斤蛋氨酸大约能替代160公斤豆粕。

2017年募资投建的蛋氨酸二期项目一阶段年产10万吨生产线于2019年内陆续进入中交阶段,并于2020年下半年开始全面投产并产生效益,2020年度贡献净利润约3200万。2021年、2022年、2023年上半年分别实现净利润约6.48亿、11.87亿、4.52亿(23全年10.55亿),分别占同期公司净利润的14.9%,32.8%,30.5%。

公开资料显示,美国、巴西、墨西哥和泰国液体蛋氨酸的渗透率分别达到 65%、45%、60%和 57%,而中国作为蛋氨酸需求量增长速度较快的国家之一,液体蛋氨酸渗透率仅为20%左右。

赢创出资4500万欧元,收购法国METabolic EXplorer公司(METEX)的蛋氨酸发酵生产技术,以进一步增强其氨基酸生产的生物技术能力。该收购协议于2016年11月28日在巴黎签订,收购包括METEX蛋氨酸发酵生产技术的全部内容,并涵盖专利、重要细菌菌株以及inoLaTM品牌。

2020年7月29日 诺伟司国际今天向美国商务部和国际贸易委员会提交了反倾销申请。请愿书要求机构调查从西班牙、法国和日本进口的蛋氨酸是否符合世界贸易组织的反倾销协议。…2017年至2019年,美国从西班牙、法国和日本三个国家进口蛋氨酸超过200%,2019年第一季度至2020年第一季度再增长29%。…本次调查预计将耗时约13个月,如果政府判定进口商非法倾销外国产品,这些进口商可能不得不支付进口税,这将由政府征收。…2019.4.29,诺伟司宣布取消2020年12万吨扩产计划。

医疗和保健品方面:腺苷蛋氨酸

2023年12月报道,过瘤胃品牌产品上市

新和成的全资子公司在博鳌花5亿建了个度假酒店

全球采用海因法制备蛋氨酸的公司有赢创、安迪苏、住友、安迪苏、宁夏紫光天化以及俄罗斯伏尔加。这些公司海因法合成蛋氨酸工艺的最大区别体现在两个方面;(1)氰源不同,即赢创、住友、安迪苏都是采用氢氰酸和甲硫基丙醛反应制得的2-羟基-4-甲硫基丁腈(简称氰醇)为原料生产5-(2-甲硫基乙基)-乙内酰脲(简称海因),从而得到海因水溶液;而宁夏紫光天化和伏尔加则采用罗兰-普朗克生产工艺,以氰化钠、甲硫基丙醛、氨、二氧化碳的水溶液为原料生产5-(2-甲硫基乙基)-乙内酰脲(简称海因),从而得到含有碳酸钠的海因水溶液;(2)水解海因的碱不一样。赢创、住友的蛋氨酸生产工艺中海因的水解使用是碳酸钾或者氢氧化钾水溶液,二氧化碳酸化,碳酸钾循环使用,生产工艺比较清洁;而安迪苏、宁夏紫光天化、伏尔加的蛋氨酸生产工艺都是来源于法国罗兰-普朗克的生产工艺,因此海因的水解都是使用氢氧化钠水溶液,硫酸酸化,副产硫酸钠。

2022年全球蛋氨酸产能165.7万吨(折算以DL-蛋氨酸计),高于155.5万吨的全球需求。

原创 丁青松 中国化工报

传统海因法合成蛋氨酸工艺能耗高、设备安全性要求高、副产物量大。山东新和成氨基酸有限公司对上述传统工艺进行优化改进,从原料、能耗、工艺本质安全性等多方面着手,开发出弱碱钾盐双循环D,L-蛋氨酸生产工艺,成功解决了上述问题,并因此于近日入选《石化绿色工艺名录(2020年版)》。