新和成2023年报披露,注册资本:70000 万;当年亏损达5.91亿,资产总额约66.88亿,净资产只剩下约5.1千万元。有必要看看这个项目的情况。

2018年3月7日,新和成董事会发布公告,同意全资子公司黑龙江新和成生物科技有限公司使用自筹资金,在黑龙江绥化投资建设生物发酵项目。

项目基本情况

1、项目名称:叶红素500 t/a、己糖酸30000 t/a、淀粉乳折纯146700t/a、葡萄糖折纯155100t/a、山梨醇(含量70%) 60000t/a

2、投资总额:约36亿元(2019半年报:计划35.7438亿)

3、资金来源:自筹资金

4、建设周期:2年

5、项目收益:经公司内部初步估算,项目达产达效后,营业收入约20亿元,利税约7.08亿元,项目投资回收期(税后,含建设期)预计为7.80年,项目内部收益率(税后)约为14.03%。该收益分析仅为公司内部对项目的可行性分析估算,不构成对公司未来盈利水平的承诺。

公告提到新建项目对公司的影响:目前公司化工合成技术全球领先,但未来生物发酵替代化工合成是一种趋势,公司认为“生物发酵”与“化学合成”将作为驱动公司发展的不竭动力,缺一不 可。本次投资项目建成和投入使用后,能够完善公司的系列产品结构,将进一步扩大公司的生产经营规模,公司经营实力、创新能力以及品牌竞争力均会进一步加强,营业收入有望较大幅度增加,公司的长期盈利能力可获得提升,符合公司及全体股东的利益。所以,公司黑龙江生物发酵项目建设的意义不仅限于提升现有产品的市场竞争力,更是对未来产业发展的预见与布局,是对公司长远发展的保障。

公告对于项目的风险提示:公司生产所需原材料中玉米和煤的采购约占生产成本的一半以上。项目选址地位于玉米核心主产区,受国家宏观经济调控、全球粮食产量波动和人口增长压 力的影响,上述原材料可能存在价格上升的风险,而公司产品价格的上涨可能存在滞后效应,或公司不能完全通过产品价格上涨来消化原材料价格的上涨,因此原材料价格上升可能对公司盈利能力产生不利影响。

发酵项目前景如何?媒体报导胡柏藩介绍说,搞化工有两种,一种是化工合成,另一种是生物发酵,有些产品是用生物发酵做的,有些产品则是化工合成的,用什么方法取决于成本高低。目前生物技术突飞猛进、快速发展,新和成要两条腿走路,建设一个比较大的生物发酵基地,形成规模效应。

2017年报披露:2017年9月出资2千万元新设黑龙江新和成生物科技有限公司。

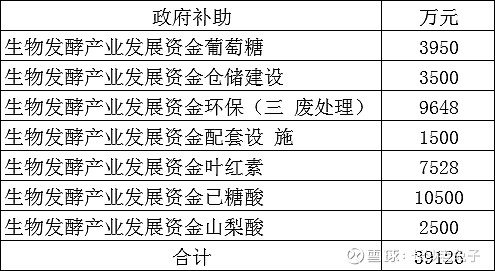

2018年半年报披露该项目获得的的政府补助如下表:

2018年报披露生物发酵产业园项目本期新增政府补助金额448,510,200.00元;2019年报披露新增补助44,850,000。2020年报摊销金额16,445,340;2021半年报摊销金额24,668,010。2021年报:新增补助111,810,000,摊销金额49,336,020。2022半年报摊销金额24,668,010;2023半年报摊销金额24,668,010,当期公司政府补助所有项目总的递延收益为11.099亿,黑龙江项目就占了4.9亿;黑龙江生物23年维生素C扩产至42000吨技改项目政府补助2,989,900,当期摊销金额74,747.49。

2023年报没有披露补助项目明细表,无法查找具体详情了。统计历年补助金额及到位情况如下:

注:待追踪,补助资金未来是否落实到位!是否当地钓鱼行为?

2018年3月通过子公司黑龙江新和成生物科技有限公司出资2100万元新设黑龙江新昊热电有限公司,间接持股70%。

2019年12月25日公司回答:公司作为国内主要的维生素生产企业之一,一直致力于维生素系列产品的研究与开发,黑龙江生物发酵项目的实施,能够完善公司的系列产品结构,提升公司市场竞争力。该项目建设、生产等均已取得相关部门的审批许可,目前处于试车阶段,谢谢关注!

2019年年报:生物发酵项目,通过强化项目化管理,工程顺利竣工,并投入试生产。…发酵项目全线打通工艺路线,试生产负荷逐步提升。

2020半年报:生物 发酵项目按计划稳步推进,试生产负荷逐步提升。2020年报:生物发酵项目(一期)顺利完成达产验收,实现满负荷生产。

2021年报:完成黑龙江绥化市新和成生物发酵产业园二期部分工程环境保护竣工验收工作。累计投资13亿。

网上信息:目前(2022年11月)黑龙江基地主要产品包括维生素C、辅酶Q10、维生素B12等。(项目变更,情况待查!)

从上表可知,自2018年项目投入建设始,至2023年底,已累计亏损12.4341亿;注册资金7亿,累计投资13亿;负债66亿余,净资产仅剩0.51亿。估计今年净资产就会亏到负数了。营收基本上达到当年项目上马前的预期20亿/年左右,但效益却意外的是连年亏损,近两年更是呈现逐年扩大之势,连年的巨额亏损令人吃惊!这还是那个让人放心的新和成吗?

在雪球上遍查公司自2018年3月以来的黑龙江生物项目的信息相关的年报、半年报、董事会决议及相关公告,没有搞清楚项目建成的具体单项有哪些,规模为多大。我不知道到底是什么原因造成的信息如此难得到!该吐槽谁呢?

从媒体获知如下信息:

当前,全球VB5市场需求每年约两万吨,中国是第一大生产国,产能占全球的80%,但VB5企业经常因高污染被限产或停产。VB5参与脂肪、糖类能量转化,协助中枢神经系统发育,广泛应用于动物饲料和临床治疗。采用化学方法生产VB5已有80多年历史,但需使用甲醛、异丁醛和丙烯腈等易燃易爆原料,且生产过程中会产生剧毒的含氰废水。

过去30多年,荷兰、德国等国企业一直在尝试用生物发酵法取代化学法,但未能突破一个关键技术瓶颈,即具有细胞毒性的副产物杂质含量一直在15%以上的高水平徘徊,严重影响提取收率和生产成本。

反观中国,微生物所(中国科学院微生物研究所)研究员温廷益团队对野生大肠杆菌进行了近30轮代谢工程改造,将杂质含量降到2%以下。

凭借明显的技术优势,2022年4月,温廷益团队开发的VB5生物发酵法,以9000万元的价格转让给国内维生素龙头企业黑龙江新和成生物科技有限公司(以下简称新和成)。2023年4月,该企业已建成产量达2500吨的全球首条VB5生物发酵绿色生产线。

新发酵法以源于玉米的葡萄糖为原材料,目前转化率达30%以上,成本低于化学法。“与化学合成法相比,新工艺水消耗减少92%、能耗减少16%,使用可再生资源作为原材料,产品质量优异。”新和成相关负责人表示。

截至2023年10月,半年间,该公司利用生物发酵法生产的VB5已达1500余吨,产品出口北美、东南亚等地区,已占全球VB5销售份额的10%。因为尝到甜头,他们计划下一步将产能扩大到年产8000吨。

“未来,如果把生产中发酵剩余的菌渣做成肥料或类似豆粕的培养基原料综合循环利用,成本会更有优势,而且不会造成环境污染。”温廷益说。

2024年01月17日公司回答:尊敬的投资者您好!公司坚持“化工+”和“生物+”的战略主航道,通过黑龙江生产基地积极布局前沿生物科技,打造“生物+”平台,丰富产品种类,以提升公司综合竞争力,公司借助基地位于玉米核心生产区的优势,得到保障并降低采购成本,发挥了原材料产地的区位优势。公司VD3年产能2000吨,尚不在单独披露范围内,请理解。

近几年年报及相关官方公开的表示是:积极布局前沿生物科技,打造公司“生物+”平台。…坚持“化工+”和“生物+”的战略主航道,通过黑龙江生产基地积极布局前沿生物科技,打造“生物+”平台,丰富产品种类,以提升公司综合竞争力。

坚持生物科技的战略大方向应该没错,但具体的战略战术布置却不得不进行反思,黑龙江基地今天的结果,公司当年做决策时肯定是没想到的吧。