因为不懂财会,故以前未认真研读过年报,看上市公司的年度报告,对于会计部分,除了几个主要指标,其余的看个大概也就过了。以前偷懒的借口是没有时间和精力去学习专门的财会知识,现在这个理由不存在了。好吧,那就开始慢慢的学吧。

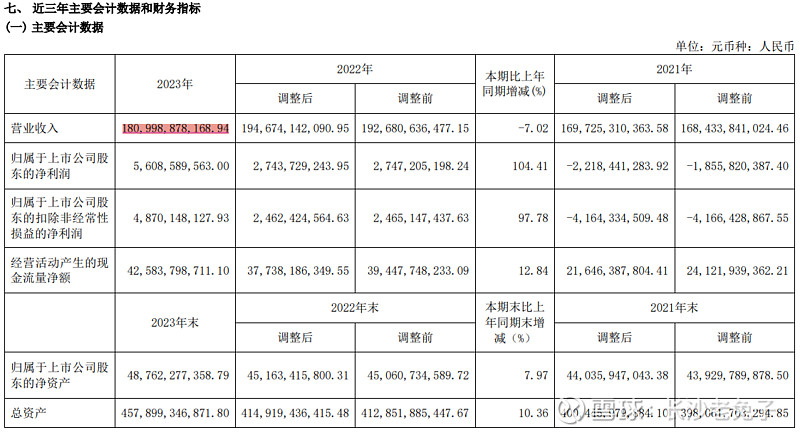

具体从$国电电力(SH600795)$ 的2023年报学起,国电年报有关财会数据的披露,首先是下面一张表:主要会计数据(表1)

表中第一项就是营业收入。好像很好理解,不需多言。真的如此?

百度得知:营业收入(Operating revenue) 是从事主营业务或其他业务所取得的收入。指在一定时期内,商业企业销售商品或提供劳务所获得的货币收入。分为主营业务收入和其他业务收入。如商业企业的商品销售收入、生产加工企业的产品销售收入、饮食业的饮食品销售收入、服务业的服务收入、仓储企业的仓储收入、运输企业的运费收入、代办运输收入等。发生商品销售取得收入时,通过“营业收入”帐户核算,借 (增) 记“银行存款”或“现金”帐户,贷 (增) 记“营业收入”帐户。对不属于企业主营业务范围的兼营业务的收入,作为附营业务收入处理。

主营业务收入是指企业经常性的、主要业务所产生的收入。如制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入; 旅游服务业的门票收入、客户收入、餐饮收入等。主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响。因此年报中会提供主营业务情况,了解了一个公司的主营情况,如果不是特不靠谱的公司,那么对其整体情况也就大概差不多了。国电是从事发电业务的公司,主营业务就是发电,下面的表2就是其披露的主营业务数据。不过其发电业务包括火电、水电、风电和光伏等几大类型,因此分类予以列表报告。

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等所形成的经济利益的流入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等收入。

年报在第三节管理层讨论与分析中提供了一张分板块主要经营数据表(表2)

表2中的火电、水电等,无需解释,一目了然。但有个其他板块, 表2中没有注释,具体指的什么业务不知道,是主营还是其他业务,也不清楚,让人一头雾水。还有一个抵消数栏目,是什么名堂也不懂,不过数目占比很小,那就先放过不管了吧。需要继续读下去看看能不能搞清楚。

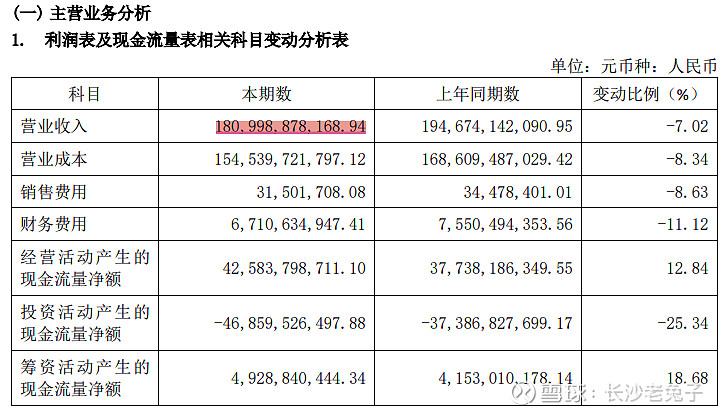

在第三节中还提供了一张利润表及现金流量表(表3),表明分析的就是主营业务。

国电的营业收入在表1和表3中是一致的,都为1809.99亿元,表1的营业收入就是表3中的主营收入。那么,问题来了,表1的营业收入为什么不直接写主营收入呢?这不是误导投资者吗?有懂会计专业的人士能否为之解惑,谢谢!

看到此处,根据表1,我得到的信息是公司的业绩好像就只是和主营业务有关,和其他业务与收入无关一样。

按常识,一个公司的总收入既有营业收入,也有营业外收入。营业外收入、总收入在哪里呢?为什么不直接披露?为什么不能把营业总收入、营业收入、营业外收入都列出来并放到一起方便让人看呢?

营业外收入是指与企业生产经营活动无直接关系的各类收入,也就是一种纯收入,企业无需付出任何代价。除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入都属于营业外收入。

表3在收入方面整体上提供了营业收入、营业成本、销售费用、财务费用,及经营、投资和筹资活动现金流量数据。

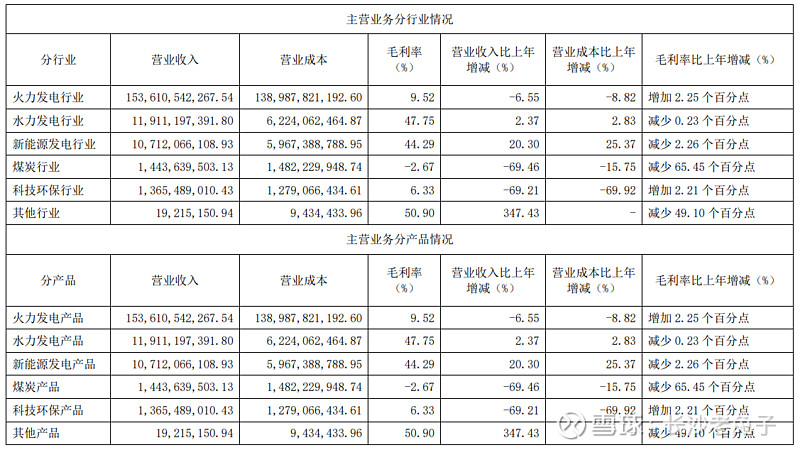

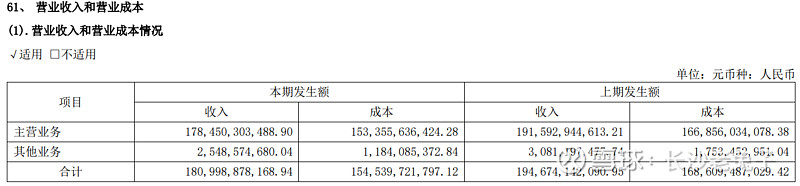

接下来从营业收入、营业成本分板块提供了具体的收入和成本数据,以及计算得出的毛利率,如下表主营业务分行业/分产品/分地区情况(表4)。

从上表4中知道了主营业务除了火、水、新能源发电,还有煤炭、科技环保行业业务及产品,营收规模都达到10亿以上,很好理解,此两项是与发电相关的业务;另外还有一个其他行业业务及产品,规模很小,只有1~2千万。

煤炭部分原来已经知道有合计1098万吨的煤矿权益产能,今年发年报的同时,公司发了个公告,由于复产时间不确定,拟向国能集团转让掉有500万吨产能的察哈素煤矿。表4中很清楚的看到23年度煤炭板块营收减少69.46%,毛利率-2.47%,亏损无疑。

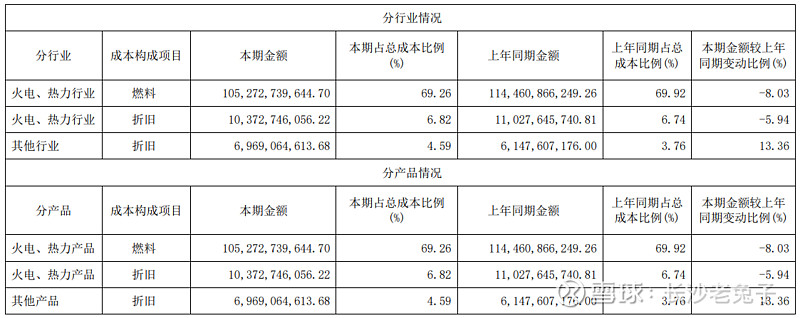

年报提供了如下的成本分析表(表5)。除了火电热力行业单列外,其他新能源和煤炭、科技环保等混合在一起,胡子眉毛一把抓,没看头。

火电的燃料成本占到了70%,好高!动力煤的价格波动对火电股的影响不容小觑;折旧接近6.74%,这个数据应该是相对稳定的。

费用方面,没有列表,只是以文字形式叙述如下:

2023年本公司销售费用31,501,708.08元,同比减少8.63%,主要原因:电力交易服务费较上期减少。 2023年本公司财务费用6,710,634,947.41元,同比下降11.12%,主要原因:一是资金成本下降,利息支出较上年同期减少;二是上年9月转让宁夏区域公司,本期不再纳入合并范围所致。

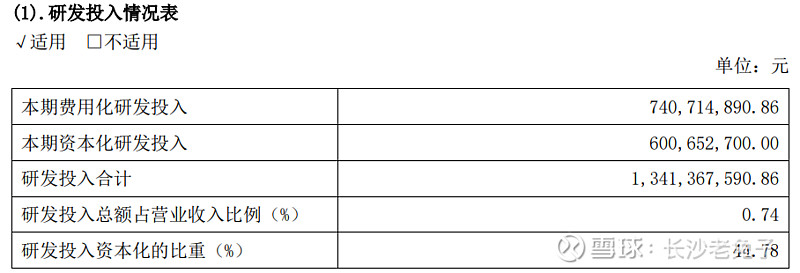

年报单独提供了研发投入情况表(表6),印象中研发费用以前是混在财务费用中的,想必现在是有规定必须单列出来。

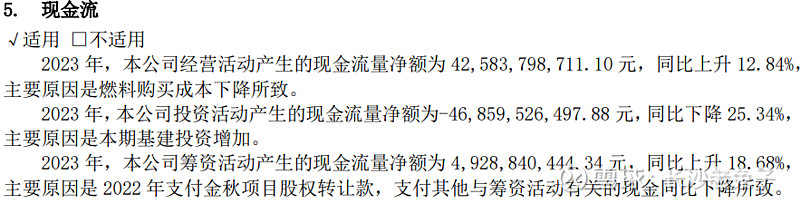

接下来单独有一段现金流的文字叙述:

这其实就是前面表3中年度数据为什么变化的解释说明。没有随表注明,而是拖到后面才解释,年报能不能做点改进呢?

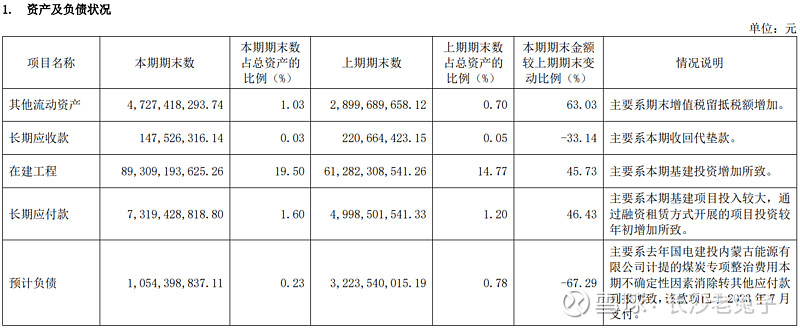

年报披露了资产及负债状况(表7)如下:

这张表中的长期应收款不到1.5亿元,对有4千多亿元总资产的公司来说,坏账会很少哦。印象中,国电有大几十亿超过1年以上的长期应收款,只做了部分计提准备。看完后面再回头看,千万别把坏账搞错了。

年报接下来专门有行业经营性信息分析一览表,分地区、分火、水、风、光提供了报告期内电量电价情况表和控股装机、权益装机表及收入成本情况表。表格很清晰,让投资者对各类发电经营情况一目了然。不像有的公司把产品产量、销售价格等信息作为商业秘密藏着掖着,让投资者根本无法判断其公司股价的合理价值和价格。此外还披露了资本性支出情况、投资状况分析、主要控股参股公司分析的具体数据表。对于喜欢统计分析的投资者很有用处。

第四节 公司治理,里面值得关注的是分红及分红政策,其余的看看即可。第五~第九节,随便浏览了一下,里面有几个事项记录一下:一个是前十大股东中的上海电气控股集团有限公司,期初转融通出借股份且尚未归还1,168,000股,期末则只有6,500股了;另一个是全国社保基金四一四组合报告期内退出了。

第七节 股份变动及股东情况:报告期内,公司股份总数、控股股东及实际控制人未发生变化,截至 2023年12月31日,公司总资产4578.99亿元,净资产1194.27亿元,公司资产负债率73.92%,上年同期为 73.39%, 公司资产负债率较上年同期上升了0.53个百分点。关于资产负债率,通常理解就是(1-归股东净资产/总资产),按表1提供的数据,国电的资产负债率=1-487.62/4578.99=89.35%,两者数据对不上,应该是和公司少数股东权益或者是发的债券财务会计处理相关,有待研究。

无优先股、无永续债。前几天华能国际年报的永续债对业绩(EPS)的计算影响问题给我上了一课,所以特别关注。

第十节 财务报告,其实年报最应该认真看的数据,是本节中经会计师事务所审计过的财务报表,其中的合并资产负债表、合并利润表、现金流量表等几张表。其他的我也不知道该如何去看,看得头大,看不下去。

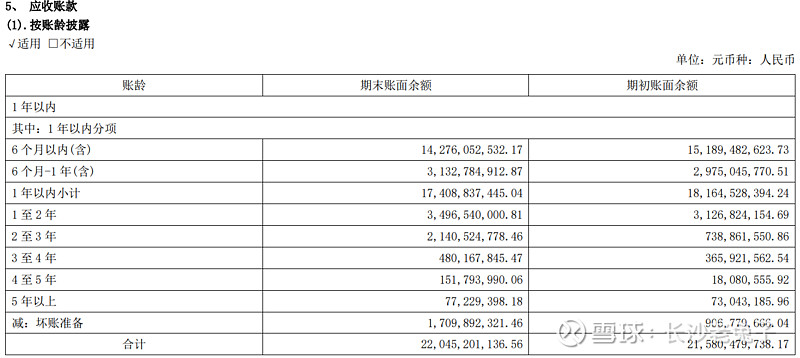

在应收账款(表8)方面,有必要看看坏账情况。

坏账准备按期末值减去期初值计算为8.031亿。根据后面的按坏账计提方法分类披露计算,结果都一样为8.031亿,减去单项计提坏账合计4.02,另外的4个亿具体是什么情况不清楚,让人迷惑。

随后提供了一张按单项计提坏账准备表和说明。提到应收内蒙古电力(集团)有限责任公司、国网宁夏电力有限公司、国网辽宁省电力有限公司的款项为新能源补贴款,收回可能性极低,故全额计提坏账准备。总计4.02亿,前三家加起来达3亿余,都是新能源补贴款,这也全部收不回,无语!继续看,可知欠款大户基本为国网各省公司。

再往后看到下面这张坏账准备的情况(表9),我被彻底搞晕了。100亿级别啊!

算了,暂时放弃了,坏账的事,以后慢慢去搞清楚吧。跳过去往下看,这张表(表10),终于将营业收入、主营收入和其他收入分清楚了。

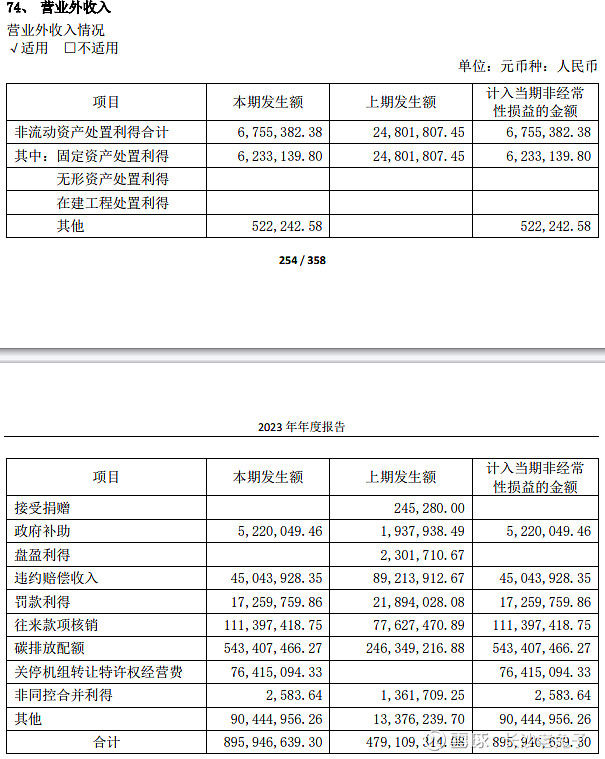

后面还披露了一张营业外收入情况表(表11)

这样来看,总收入=营业收入+营业外收入,营业收入=主营收入+其他收入,账可以算得清了。问题是年报前面的表述太乱,容易让人搞混概念,理解错误,应该改进。表中碳排放配额5.43亿,占到营业外收入8.95亿的一大半,较上年度增加近3亿,值得关注其变化趋势。

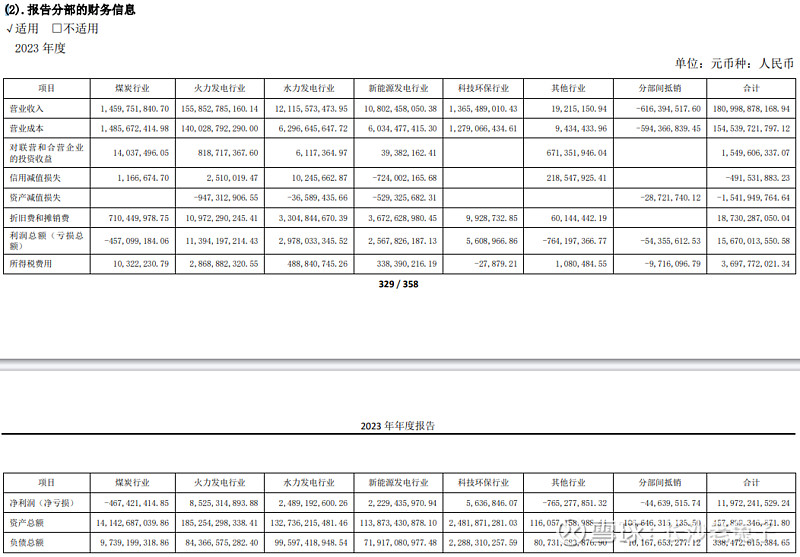

最后值得一看的是下面这张表(表12),各分部的经营业绩数据很清晰;不过营收、成本数据与前面的表4微有差异,不知道什么原因造成的,这可是同一家公司编制的报表哦。

最后补充资料项下提供的是当期非经常性损益明细表,合计738,441,435.07亿,平常说的净利润和扣非净利润,计算扣非/稀释每股收益的基础数据在此可查。回头看,其实,在最开始的表1之后,就接着披露了一张非经常性损益项目和金额表,只是由于纠结在关注主营收入的概念问题上,因此没去看这张表。

读完年报,还有一个问题没彻底搞清楚,即计提减值。过去几年一直为投资者诟病的问题,说是公司随意调节利润的工具,造成投资者无法准确预测年度业绩,极大的影响国电的估值。是否就是与表12中的信用减值损失(4.91亿,上两年度为0.96亿、32.91亿)、资产减值损失(15.41亿,上两年度为36.46亿、18.41亿)两项有关,这个疑惑准备花点时间专门研究一下。

补充一点,如果要就年报数据进行统计分析的话,感觉应该是按第十节经过审计的财务报告内的报表数据为准。