投资买入了部分仓位的新和成,准备持有几年,有必要对其前世今生有个大概了解,以便做好可能变化的应对。

浙江新和成股份有限公司由新昌县合成化工厂(2009 年11月17日更名为新和成控股集团有限公司)联合张平一、袁益中、石程、胡柏剡、石观群、王学闻、石三夫、崔欣荣和王旭林等九名自然人共同发起设立,于1999年4月5日注册登记。2001年7月18日,公司经营范围为: 有机化工产品及饲料添加剂的生产、销售;经营进出口业务。

新昌县合成化工厂,原名新昌县城关有机化工厂,于1989年2月14日登记注册,法定代表人胡柏藩,注册资金11.3万元,属于校办工厂。胡柏藩原为新昌县大市聚职业中学化学教师,1988年受校长委托,教职工集资10万元,经营回收医用酒精起家,1989年盘下新昌县城关有机化工厂。1991年8月1日,新昌县城关有机化工厂更名为新昌县合成化工厂,并以盈余公积和未分配利润转增方式将注册资金增加至121万元;1993年8月26日,注册资金再次以盈余公积和未分配利润转增方式增加至278.7万元。1994年7月进行股份合作制改造,扣除历年来享受减免税等优惠政策93.33万元,留作企业盈余公积,企业实际净资产315万元,其中:新昌县城关中学(包括第一职业中学)占实际净资产53.55万元,大市聚职业中学占实际净资产53.55万元,新昌县合成化工厂干部职工占实际净资产207.9万元。企业干部职工集体持有的207.9万元净资产折合为20790股(100 元/股),量化至职工个人14135股, 未量化至个人的集体股6655股;同时,企业吸收现金股1.9945万股。至此,新昌县合成化工厂成为股份合作制企业。1996年6月20日,注册资金增加至1200万元。1998年11月18日,新昌县合成化工厂企业职工,以其在新昌县合成化工厂中持有的权益,包括原已量化和未量化至个人的企业集体股和职工现金股作为出资,组建新昌县合成化工厂职工持股会。新昌县合成化工厂职工持股会依法设立,注册资金6237.8万元,法定代表人为胡柏藩,业务范围为吸收内部职工股金、投资于公司、承担投资风险和收益分配、从事职工股金的管理,设立时共有职工会员91人。1998年12月22日,政府相关部门对新昌县合成化工厂净资产再次界定如下:新昌县合成化工厂职工持股会占有经评估净资产的62,378,517.96 元(占净资产总额的79.18%),新昌县大市聚乡职业中学及新昌县城关中学(包括新昌县第一职业中 学)各占有净资产8,201,065.57 元(各占净资产总额的10.41%)。 1998年12月25日,经新昌县国有资产管理局新国资字[1998]第36号《关于新昌城关中学等国有股权转让的批复》同意,新昌县合成化工厂职工持股会与新昌县大市聚乡职业中学、新昌县城关中学分别签署《转让出资协议书》,分别受让两所学校持有的10.41%股份。转让后,新昌县合成化工厂职工持股会遂持有新昌县合成化工厂100%权益。1999年5月15日,职工持股会增加注册资金5,946,700元, 职工持股会注册资金变更为68,324,700元,职工持股会会员增加至130人。2000年11月10日,新昌县合成化工厂注册资金再次增加至12,000 万元,法定代表人变更为陈世林。2001年职工持股会将现存的全部权益依照会员已持有股份的比例向全体会员作一非现金形式的分配;130名职工会员原通过职工持股会间接持有新昌县合成化工厂股份,转为直接持有,并以2001年9月30日为基准日进行清算,清算结束后新昌县合成化工厂职工持股会自行解散。

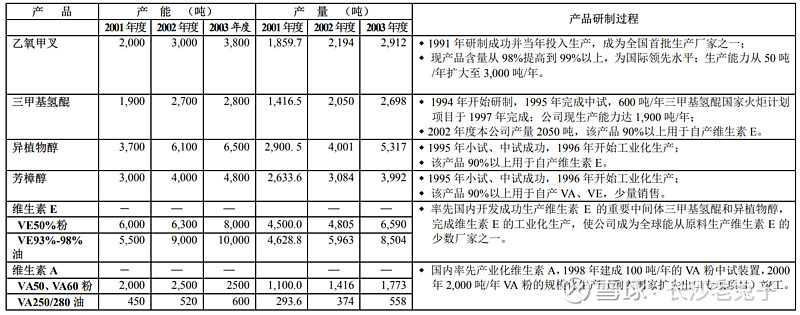

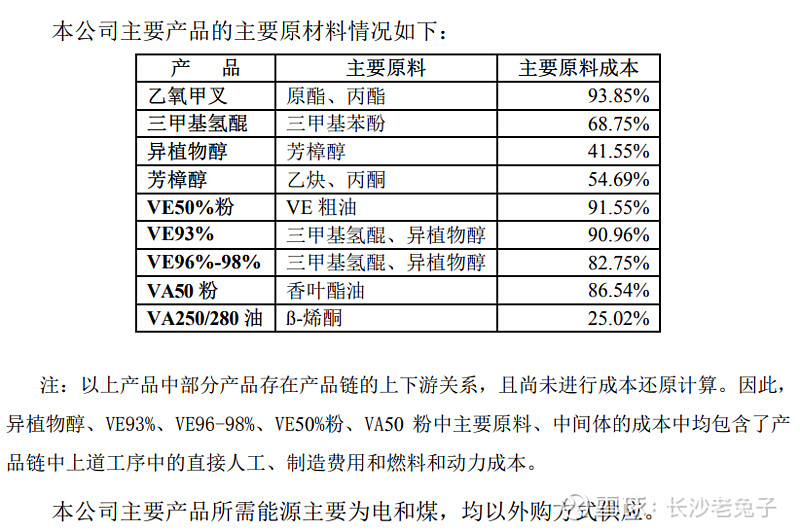

新昌县合成化工厂在上市前,主要从事有机化工产品、原料药(维生素 E、维生素 A)、食品 添加剂及饲料添加剂的生产和销售;公司的主要产品为维生素E、维生素A和甲叉。维生素E油、维生素A油/结晶、乙氧甲叉生产能力分别达10,000吨/年、600 吨/年、3,800 吨/年,规模效益显著。主要生产线有:年产1200吨的三甲基氢醌生产线,产品是维生素E的重要原料;年产2200吨的异植物醇生产线,产品是维生素E的重要原料;年产3500吨的维生素E生产线,维生素E是重要的医药产品与饲料添加剂;年产1400吨的乙氧甲叉生产线,产品用于生产氟哌酸和作为新型农药的重要中间体;年产50吨的香叶酯结晶生产线;年产600吨的香叶酯粉生产线(维生素A粉),产品用于饲料添加剂;石化设备生产线,产品为石化设备及工业常用压力容器等。

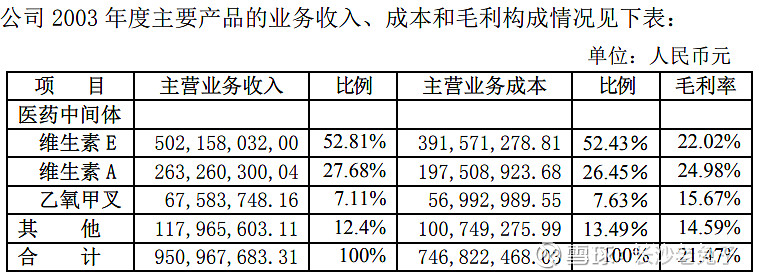

公司主要产品质量指标均达到国际水平。乙氧甲叉含量达到 99%以上,三甲基氢醌含量达到98.2%以上,异植物醇含量大于98.0%,维生素E含量达到98%;公司其他主要产品的性能质量指标亦处于国内领先水平。截止2003年12月31日,乙氧甲叉、维生素E系列、维生素A系列所占的销售比例分别为7.11%、52.81%、27.68%。公司的产品主要出口国外。

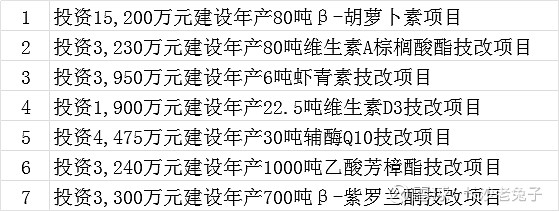

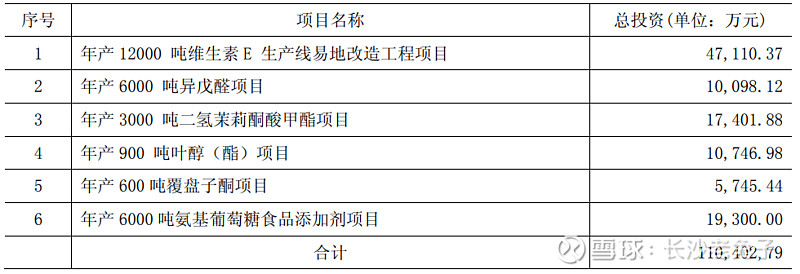

上市:2004年2月作为中小板第一支股在深交所上市,公开发行3千万股,发行价13.41元/股,扣除发行费用后,募集资金38,560万元。拟在上虞精细化工园区实施募集资金项目用于以下投资项目:

2006年财报报告期内,公司募集资金项目全部投产。

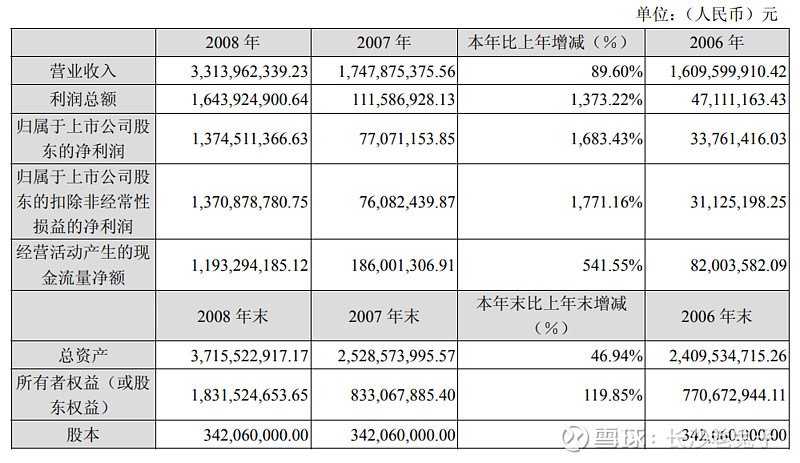

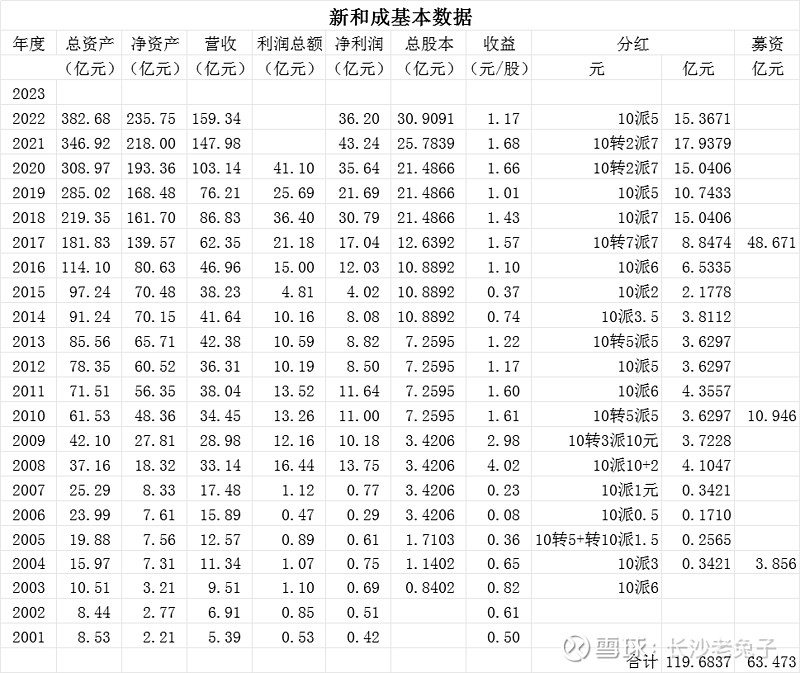

公司上市扩大了维生素板块,搭建起了香精香料板块和医药原料药中间体。上市的效果到2008年出现明显变化,公司的营收由上市前不到10亿,大幅增长到超过30亿,净利润由1亿左右从此跨上10亿台阶,负债率由70%左右下降到50%附近,转年降低到34%,其后十来年基本在30%以下。

2008年财报业绩猛增,主要是新产能发挥效能,加上上半年VE、VA市场价格猛涨所致;同年,公司已成功开拓医药原料药中间体、香精香料等业务领域。

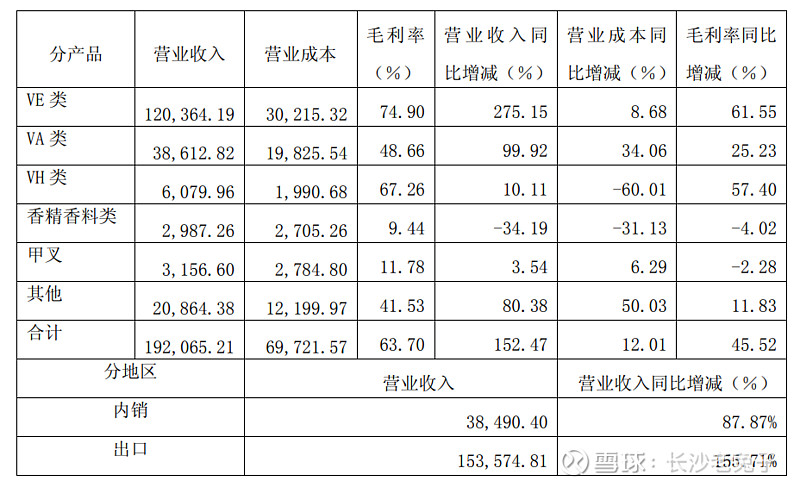

2008半年报营收见下表:

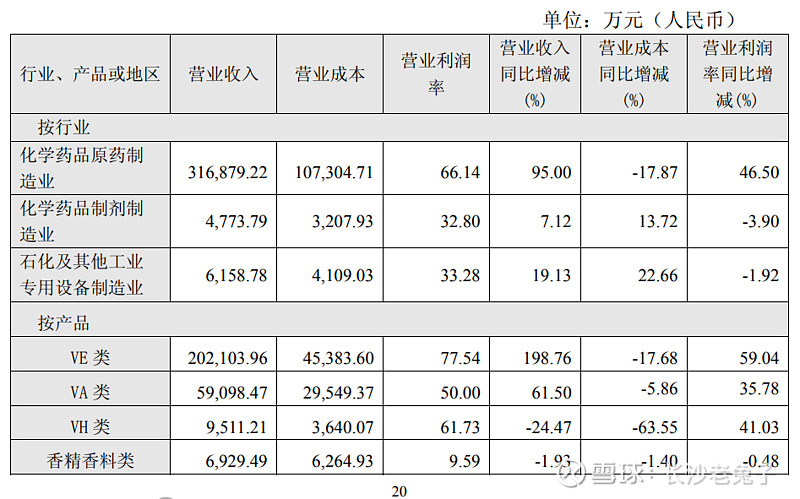

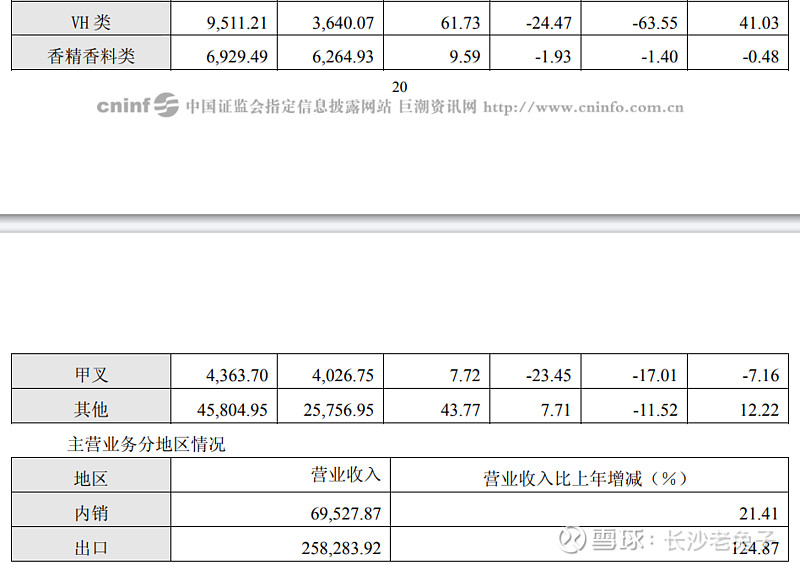

2008年报营收见下表:

2008年报主要会计数据表:

山东生产基地是公司向外发展的第二步。

2009年公司重点实施山东生产基地建设,计划投资5~7亿元将其建为公司的香精香料生产基地。拟用自有资金和银行贷款实施芳樟醇系列产品的搬迁扩产项目,拟通过公开发行可转换债券以募集资金实现二氢茉莉酮 酸甲酯、叶醇及酯化产品、覆盘子酮等香精香料产品的投产。报告期内,公司控股股东更名为新和成控股集团有限公司(原名新昌县新和成控股有限公司)。山东工业园一期、二期工程:公司芳樟醇、乙酸芳樟酯及其他香精香料产品线,部分系公司募投项目,在募集资金尚未到位之前由公司自筹资金预先投入。预计总投资 57,536万元,实际已投入56,615万元,一期项目已完工;二期项目尚未完工。上虞VE异地改造工程:系公司募集资金项目,在募集资金尚未到位之前由公司自筹 资金预先投入,预计总投资47,110万元,实际已投入18,784万元,尚未完工。

2009年报:为支持企业加快产业结构调整,妥善解决公司塔山工业园搬迁问题,新昌县政府同意回收公司塔山工 业园地块的土地使用权、地上建筑物及部分设备。公司塔山工业园厂区原生产维生素A及其中间体、衍生 物的生产线已搬迁至上虞新和成生物化工有限公司生产,芳樟醇、乙酸芳樟酯及其他香精香料产品本期已搬迁至山东新和成药业有限公司生产。原有的生产线均在新生产线完成设备安装、调试并实现正常生产后再予以关闭,因此塔山工业园厂区的搬迁未对公司正常的生产经营产生重大影响。2009年报营收见下表:

VA营收大幅下降,香精香料营收大幅上升。

2010年定增

公司于2010年2月9日通过定增3022万股,每股发行价为38.05元,募集资金总额为 1,149,871,000元,扣除发行费用55,414,736.80元后,募集资金净额为 1,094,456,263.20 元。所募资金用于以下用途:

2010年财报:截至报告期末,年产900吨的叶醇(酯)项目、年产3000吨二氢茉莉酮酸甲酯项目已基本完成项目的建设,年产600吨的覆盘子酮项目已 完成建设并开始投产、年产6000吨异戊醛项目已完成公用工程建设;年产12000吨维生素E生产线易地改造工程项目已完成一期6000吨维生素E 的异地改造并顺利投产;年产6000吨氨基葡萄糖食品添加剂项目因产品市场发生重大变化, 目前尚未开工。首次提出在高分子复合新材料打响品牌。2009年8月18日,公司与中国进出口银行浙江省分行签订编号为2009进出银(浙固信合)字第2-005号固定资产投资贷款协议,用于建设1000吨/年乙酸芳樟醇;5000吨/年四氢芳樟醇生产线。

2011年报:在建工程的增加系山东三期工程、上虞VE异地改造工程及塔山工业园改造工程投入的原因。2012年度重大投资计划公司总部完成办公大楼、研发大楼、柔性中试车间建设与投用;公司山东基地将实现二氢茉莉酮酸甲酯、叶醇及酯化产品、覆盆子酮、异戊醛等香精香料产品的投产;公司上虞基地争取开始高分子新材料生产基地的建设。2009年4月29日,公司与中国进出口银行浙江省分行签订编号为2009进出银(浙 固信合)字第 2-003号固定资产投资贷款协议,用于建设1.2万吨/年异植物醇、5000 吨/ 年芳樟醇和3000吨/年柠檬醛生产线。

2012年报:2009年度,公司与中国进出口银行浙江省分行签订了编号为2009进出银(浙固信合)字第2-003号和2009进出银(浙固信合)字第2-005号的固定资产投资贷款协议,用于建设1.2万吨/ 年异植物醇、5000吨/年芳樟醇、3000吨/年柠檬醛生产线、1000吨/年乙酸芳樟醇和5000吨/年四氢芳樟醇生产线。公司五届董事会第九次会议通过《关于参股浙江三博聚合物有限公司的议案》,以现金对三博公司增资9,000万元,占增资后三博公司注册资本的20%。2012年5月份,公司完成对三博公司的出资。2012年11月,因三博公司吸收其他新股东入股,公司对三博公司的持股比例下降为18.63%。

2015年年报:5月21日,公司全资子公司浙江新和成特种材料有限公司与 Koninklijke DSM N.V.(荷兰皇 家帝斯曼集团)的全资子公司 DSM Engineering Plastics China Enterprise BV(帝斯曼工程塑料中国 企业有限公司,以下简称“帝斯曼”)签订了《合资合同》,双方同意设立合资公司开展合作。 浙江新和成特种材料有限公司以评估价格2,121万元的有形资产(机器、设备、安装费用等,帐面价值为2,205万元)和现金79万元出资,占合资公司注册资本的40%。帝斯曼以人民币3,300万元的等额现金的形式出资,占合资公司注册资本的60%。

2016年报:2016年9月17日,公司全资子公司浙江新和成特种材料有限公司与浙江闰土股份有限公司(以下简 称“闰土股份”)签订了《合资合同》,双方同意设立合资公司开展合作。浙江新和成特种材料有限公司 以现金 0.98 亿元出资,占合资公司注册资本的 49%。闰土股份以现金 1.02 亿元出资,占合资公司注册资 本的 51%。

黑龙江基地建设,新和成对外发展的第三步,进入生物发酵新领域。

2017:投资50亿建设黑龙江生物发酵产业园项目。黑龙江生物发酵主要是VC和辅酶Q10,VC是发酵生产的。辅酶Q10原先产能150吨,在黑龙江新产能有500吨。

2017年定增

募集资金总额为 4,900,000,000.00 元,扣除发行费用后,实际募集资金净额为 4,867,075,471.70 元。全部用于投资年产25万吨蛋氨酸项目。

2019年报:蛋氨酸一期5万吨生产线实现满负荷生产,全年成本下降显著,有效提升产品竞争力,实现扭亏为盈;二期10万吨生产线,实施精细化质量控制,项目总体进度可控,预计2020年上半年度投入试车;营养品项目顺利完成 达产验收,实现一次性开车成功;生物发酵项目,通过强化项目化管理,工程顺利竣工,并投入试生产。报告期内,PPS完成技改扩产,通过技改项目实施及产供销研的紧密结合,有效控制生产成本。PPS纤维和东洋纺开展战略合作,产品品质和生产技术显著提升;新材料业务收入6.69亿元,同比增加68.05%。营养品项目和生物发酵项目按计划开展试生产工作,其中营养品项目顺利完成达产验收,发酵项目全线打通工艺路 线,试生产负荷逐步提升。

2020年报:蛋氨酸等主要产品市场份额明显提升,维生素C市场开拓顺利,叶醇系列产品产销规模进一步释放。建立研发、生产、应用、质保“多对一”的客户服务 模式,增强客户粘性和满意度,丰富销售模式,新产品的销售稳步增长。年产25万吨蛋氨酸二期 项目其中10万吨装置试车成功并正常生产,15万吨装置按计划进行,项目进程可控;生物发酵项目(一期)正式投入运行; 其他项目按计划推进。公司聚苯硫醚树脂已经达到国内领先地位,为发挥新材料产业链协同、区域协同,由 浙江新和成特种材料有限公司、绍兴裕辰新材料有限公司分别收购绍兴纳岩材料科技有限公司和绍兴勤进新材料有限公司,以发展聚苯硫醚造粒业务、长玻纤增强业务、 聚苯硫醚薄膜和挤出业务,为新材料下游应用加工提供保障,进一步提升产品竞争力。新材料业务是公司未来的支柱产业,公司以成本领先为导向,坚持一体化、系列化发展思路,重点发展高分子聚合物大产品及关键中间体,适度发展下游应用开发,从而提升市场竞争力及行业地位。

2020年报:公司以发展高分子聚合物及关键中间体为中心,按一体化、系列化原则适度发展材料下游应用,打造了从基础原料到高分子聚合物、再到改性加工、到特种纤维的PPS全产业链,成为国内唯一能够稳定生产纤维级、注塑级、 挤出级、涂料级PPS的企业。主要产品包括聚苯硫醚(PPS)、高温尼龙(PPA)等。主要应用于电子电气、汽车、环保等领域。报告期内,年产7000吨PPS三期项目投入建设。研发年投入加大到7.82亿,年报开始增加披露有详细项目列表。

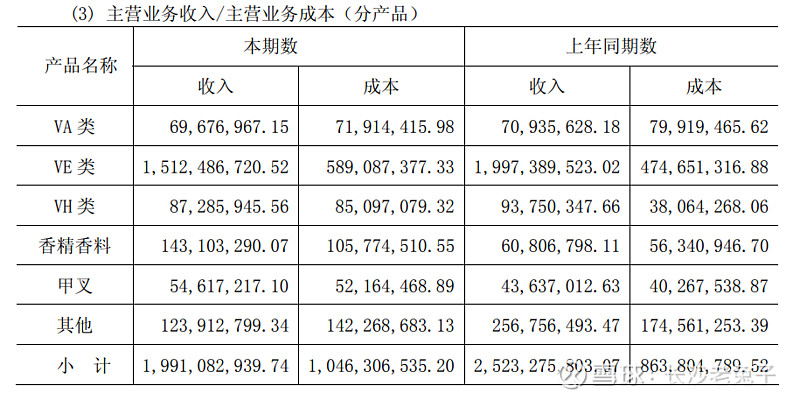

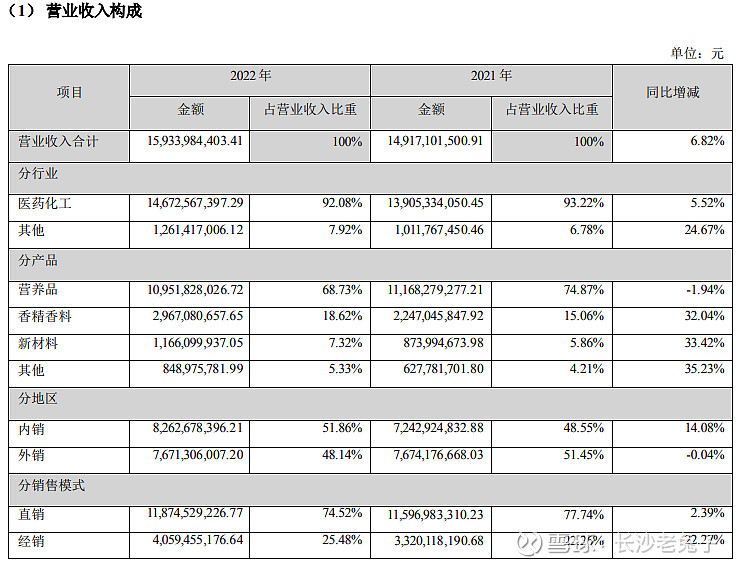

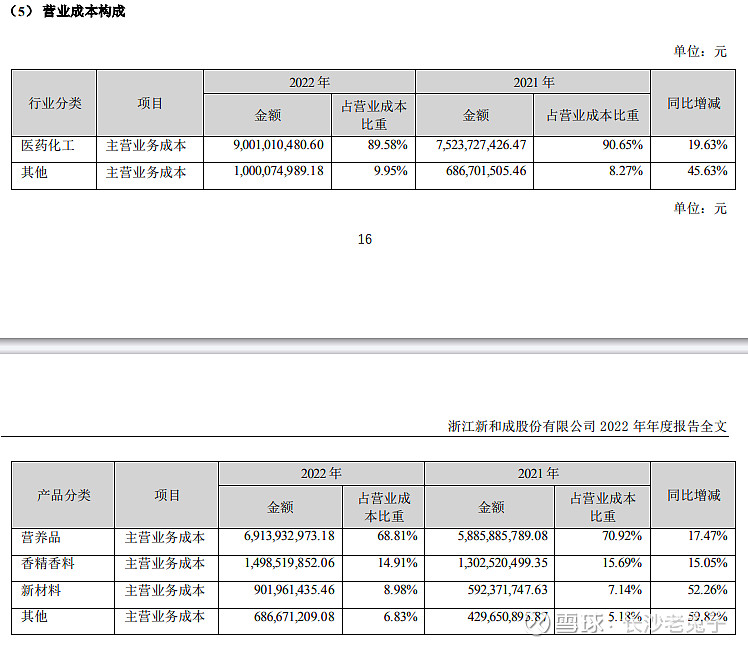

2022年报:

将公司的招股说明书、募股说明书和历年年报浏览了一遍,择要记录在此。总的印象如下:

正面:从白手起家的校办工厂,经过10来年的奋斗,打破国外垄断,成为维生素E、维生素A的世界级龙头企业。上市后经过20年的发展,总资产扩大近40倍;营收跨上100亿台阶;净利润增长超过50倍,站上30亿台阶;累计现金分红回报超过总融资。公司不光维持了维生素国际龙头公司的地位,在新业务方面:蛋氨酸方面已经进入世界前四;香精香料发展得也不错,净利跨上10亿台阶已不是问题;新材料也已开始发力,医药中间体板块也在发展。新和成随着几大板块的协同发展,成长性得以体现,原来的强周期性明显的在减弱。公司业务由早年的七成以上外销逐渐转变成内外销各占一半的格局,汇率对业绩的影响在慢慢变小。

负面:早年对三花控股的担保出现亏损,公司与三花控股长期存在某种合作关系,管理人是否存在同地域公司之间的私人情谊问题。福元医药等控股公司旗下的公司,妨碍或限制了公司医药中间体板块向下游医药的纵深发展,且可能存在利益输送问题。套期保值衍生品投资亏损的问题,好像是22年亏损6千多万,套期保值正常,但做衍生品投资则不应该,作为制造业公司,期货投资并不是新和成的强项;投资项目如6000吨葡萄糖项目等看错问题,近期拟投资本已内卷严重的草铵膦项目,介入以前从未踏足的农药新领域,就那么自信?万华今年3季度柠檬醛项目即将投产,万华介入维生素和香精香料领域,对新和成将产生很大的不利影响,原来由巴斯夫一家垄断全球维生素中间体原料供应的局面将不复存在,维生素的突发事故暴利行情不再有可能出现;另外新和成缺乏大宗石油化工自有原料的源头支撑,跟万华这样的国内竞争对手比,存在一定的原料成本短板。