新和成的产品很多,而财报对于分类产品产量的具体披露很粗,只有大类区分,没有具体品种情况,一般投资人难以了解其真相。由于持有了新和成的股票并准备持有到上行周期结束,估计会有几年时间。因此有必要搞清楚其具体产品的大致情况。

公司是一家主要从事营养品、香精香料、高分子材料、原料药生产和销售。公司明确表示专注于精细化工,聚焦“化工+”“生物+”,围绕营养品、香精香料、新材料、原料药等业务领域创新发展,不考虑基础化学品的生产,必须配套的除外。公司财报的分产品营收有按此四大板块区分的统计表,由于四大板块分属医药化工和新材料两大行业,财报亦分行业统计区分,但具体到每个板块内的大单品则都没有披露详细数据(对比国电电力披露详细到了每个电厂/公司的装机、发电量、上网电量和电价,新和成的信息披露可不是差一点点哦)。本文试图以财报为基础,结合公司的公开信息和其它相关资料来一探究竟。顺带学习和了解一下相关知识及公司的发展历程。

产能产量库存分析

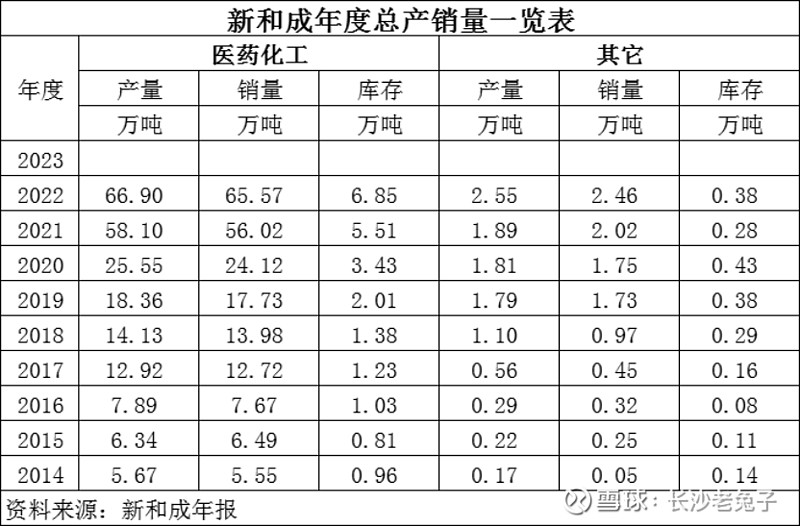

新和成的财报从2014年开始披露年度产销库存的情况,但很笼统的只有医药化工和其它两类的汇总数据,没有披露具体单品的数据(据说2011年前有单品数据)。我们只能靠自己从零零散散的信息中去收集各单品的产能产量情况并加以统计,难度肯定很大,这是新和成信息披露的一大缺陷;好处是可以在此过程中可学到不少东西并与同行其它企业进行对比。下表是自己从年报中统计得出各年度公司产品的产销存量一览表:

其它板块

首先,从报表提供的其它板块入手,相对比较简单。这个板块对应的主要是新材料。新材料主要是PPS,和PPA。

PPS第一期的5000吨在2013年建成并试车;2014年1月投产,当年销量并不好,库存积压;15、16年销量大于产量,库存稍微减少;直到2016年该板块产量也不到3千吨。2017年板块产量超过5千吨,并不意味着PPS一期产能达产,因为PPS第二期的1万吨在2017年建成并试车,参照第一期第一年产量为产能的三分之一,应该增加3千多吨左右的产量。

2018、2019和2020年其它板块的产量分别为1.79、1.81、1.89万吨,超过了PPS一、二期合计产能的1.5万吨,那么应是增加了什么单品,亦或是PPS超产,但超产估计不大可能。因为好像是2020年初公司在机构调研时说过,(市场上PPS)销不出,库存起来了;全球PPS需求量有10万吨以上,国内有2万吨以上;国内反倾销是一拖再拖,我们也很难说会怎么发展。2022年其它板块的产量跳增到2.55万吨,而PPS三期是该年6月才开始试车的,此前总产能合计只有2.2万吨。根据相关信息,PPA建成了1千吨的中试产能,2021年产量1000多吨,具体建设的时间节点待查。关于长玻纤,2015年4月3日东阳日报报导当日开工,计划1年时间建成。2022.4董秘答,长玻纤产能6000吨。如果按前两期PPS产能1.5万吨,加上PPA的中试产能1千吨、长玻纤产能6千吨,合计2.2万吨,再加上PPS三期产能半年的产量,刚好对应2.55万吨产量。因此可以得出结论新材料板块截止2022年底主要就是PPS、PPA、长玻纤三大单品。

医药化工板块

其次,着手分析医药化工板块,这个板块比较难搞,因为财报将营养品、香精香料和原料药中间体都混到了一起,需要分成三类分别清理统计。

初步统计三个类别如下,个别单品可能分错类别,有些数据亦有错或不确定,留待有空慢慢搞清楚了再纠正吧。其中:

营养品板块

营养品主要包括维生素系列、蛋氨酸和生物发酵项目(一期)系列,另有一些规模不大的小单品。该板块产能2022年底已超过70万吨,超过医药化工板块66.9万吨产量的生产能力。 公司的营收大头在该板块,多年来营收占比在三分之二左右;利润也占了大半。

原料药中间体板块

原料药是正常药剂的上游产物,是具有一定药理作用的化合物,因为化合物不可能都拥有完美的理化参数,所以原料药无法直接被患者使用,必须经过添加辅料等环节进一步加工制成制剂,病人才能服用。原料药,指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但无法直接服用的物质。

新和成的原料药中间体板块中多为规模较小的单品,信息收集较难,有待慢慢收集整理。

大概是由于集团对控股上市公司的定位原因,新和成只生产原料药和中间体(多为自用,有部分外销),不生产具体的成品药物,集团旗下有已上市的医药药品生产企业福元医药。如此,需要关注新和成是否向福元医药输送利益的问题。

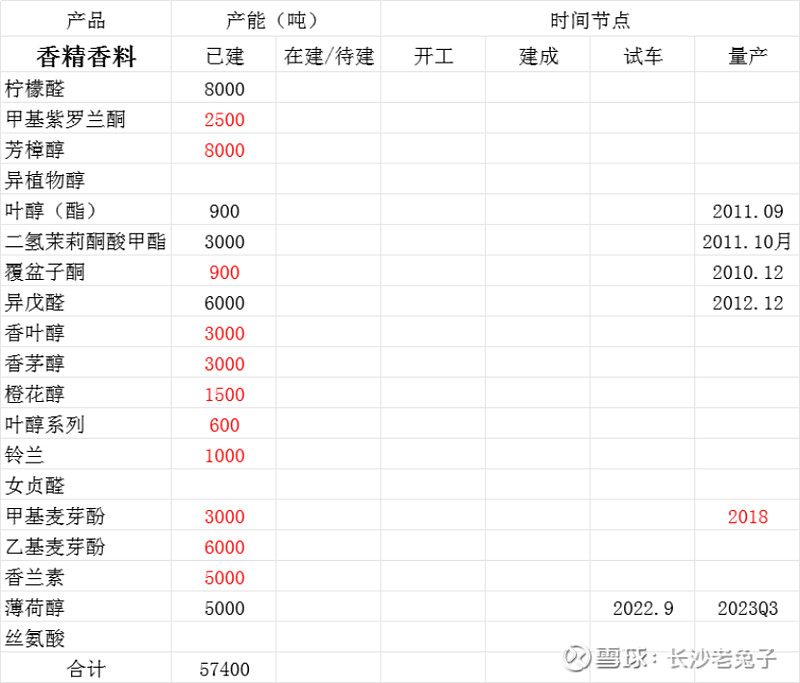

香精香料板块

香精香料是公司很早就看好并寄予厚望的一个板块。

公司产品有柠檬醛、芳樟醇、叶醇等几大系列,其中有些中间体大多是用作自己产品的。原料,多余的外销。另有不少小单品,先初步列出清单,慢慢收集整理。

注1:文中表格内标红数据有待核实。

注2:本文数据为便于对照,原则统计截止期为2022年底。

注3:产能统计中个别单品可能在计算产销量时不能记入,如柠檬醛自用不外售,作为其它产品的原料用,按理不应重复计算产销量。