电力股本应归于公用事业类,可在我们这里火电股却长期是按强周期股存在的。怪异的市场,不可思议!根源在于市场煤,计划电。

以前对电力股很少关注,印象中只是在十几年前那轮大牛市结束后的第一轮下跌反弹时,5000点上下曾短暂炒过申能股份,小有收获。

2023年年中,开始少量介入煤电股,当时处于下降阶段,跌势很猛,买入的两支股为国电电力和华能国际,进去就被套住。采取的策略是往下分批建仓,反弹减仓,逐步加大持仓量,记得国电最低跌到3.30元,华能跌到6.90元,蒙电跌到3.34元。期间国电由于操作失误,在3.50时本想等量买入却输入的是卖出而清仓,只好买进了蒙电。国电之后一骑绝尘往上跑了,蒙电紧随其后,只好持有大比例落后的华能,耐心等待,今年年初才有机会用华能换到了蒙电和国电,此后在三支股中轮动。

此次边做边学,逐步加强对电力行业和个股的认知,调整持股和仓位。在去年底和今年初加大了电力股的持仓量,目前持有华能国际 、内蒙华电、国电电力。计划三支股轮动,个股持仓往国电和蒙电集中,减少华能持有比例。三支股股价比大约为2:1:1的关系;华能按1份折国电/蒙电2份计算,整体持股按20份国电/蒙电中长期持有,多余部分和闲散资金做短线,或者调整到其它个股,降低整体持仓成本。

华能属国资委控股的央企,拥有行业内最大装机容量的火电股,按道理应该弹性最大,虽然负债率相比同行企业很低,但永续债规模却很大,约800亿,债息率近4%,比现在的货款利率高很多,吃掉了不少利润。不过随着永续债利率的下调,有改善的空间。1月30日已出盈警公告,23年净利润80~90亿,合每股收益0.51~0.57元;扣非51~61亿,合每股收益0.325~0.389元。目前对该股认知相对不如国电和蒙电,需要加深了解。不过该股走势比较妖,震荡幅度比较大,做短线多有机会,将来或许会放弃它,或者另换标的(如陕西能源,业绩和分红优于华能而股价相近),至少在合适时候会大幅调仓到国电(1月中旬曾经清仓式调到了蒙电和国电,近期又调回来了不少仓位)。

蒙电为华能集团的孙公司,业务主要在内蒙及华北地区。煤电一体化企业,具有发电成本优势,业绩相对纯火电企业稳定,即使在前两年全行业亏损时都是盈利的,公司明确近几年保证分红不低于可分配利润的70%且不低于每股1毛钱,为同行业内明文规定分红率最高的个股,股息率高;目前基本上还是纯煤电股,绿电占比不大,但绿电方面计划大力发展,几年后将达到和火电大致相同的规模;煤炭方面有1千5百万吨/年产能的优质露天煤矿,采煤成本低,具有极大的成本优势,公司利润的大头主要来自煤炭外销,但受政策限制,外销煤价并不高,未充分享受到这几年市场煤大涨的红利。控股公司表示将集团内的资产在合适时候注入,避免同业竞争,集团还有不少电力资产及1~2千万吨产能的煤矿。至今未出业绩预告,意味着23年度业绩增长没有超过上年的50%,按22年业绩0.25元/股,分红0.164元/股测算,23年业绩不会超过0.375元/股;假设业绩增长40%,那么每股分红最少可达到0.23元。由于去年年中煤炭产能核准从1千2百万吨/年上调到1千5百万吨/年,今年Q1季报估计会比较好看,对冲年报相对同行增长不高的负面影响。目前股价受60季K线压制,突破后或许有较大的上升空间。目前对持有该股比较放心,即使不大涨,吃股息也很好。

国电为国家能源投资集团控股子公司,业务遍布全国各地,属于集团旗下火电水电一体化上市平台公司。总股本178.4亿。火电由集团保供长协低价煤,因此在22年火电全行业亏损的时候也能盈利并有分红;近年来在大力发展绿电,未来几年还将有相当规模的装机容量;此外还有3个煤矿权益产能约1100万吨/年,不过察哈尔煤矿(500万吨/年的权益)因为历史原因停产办采矿许可证,预计2024年能复产;水电还有注入的后劲,集团全部水电注入后,水电装机规模将进入行业前4行列,原来的水电弃水情况随着特高压输电线路的建成也将很快得到改善,水电业绩值得期待。此股已不是单纯的火电股,而是煤电+水电+绿电,非化石燃料比例已超过40%。股价走势自去年下半年见底以来是三支股中最好最稳健的,近期已逼近2015年股灾之后的最高价。业绩预告去年利润53~58亿,合每股收益0.297~0.325元。去年中期已每股分红5分。综合多方资料分析,此股未来3年内业绩大概有翻倍可能。计划加大国电持仓比例。

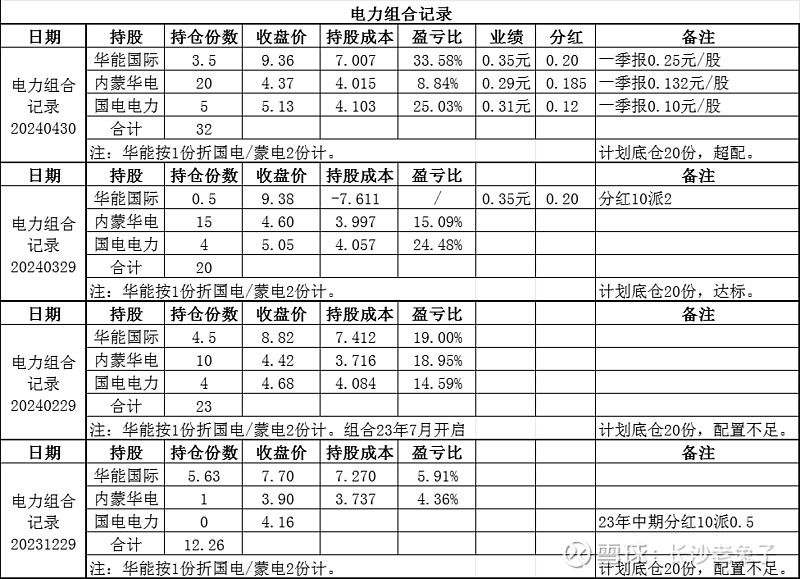

20231229火电组合记录

火电组合个股/持有份数/收盘价/摊薄价/浮盈率

华能国际(600011) /5.63/7.70/7.277/5.81%

内蒙华电(600863)/1/3.90/3.737/4.36%

20240229火电组合记录

火电组合个股/持有份数/收盘价/摊薄价/浮盈率

华能国际(600011) /4.5/8.82/7.412/19.00%

内蒙华电(600863)/10/4.42/3.716/18.95%

国电电力(600795)/4/4.68/4.084/14.59%

雪球的体验真的差,居然不能在讨论栏中贴复制的表格,只好修改原文,增加下面的记录表。