点击蓝字 |关注我们

投资要点

中电联建议“煤电基准价上调”,涨幅可达17%。11月8日,中国电力企业联合会专职副理事长安洪光发布《适应新型电力系统的电价机制研究报告》(以下简称《报告》)。《报告》建议将全国煤电基准价调整至0.4335元/kWh的水平,一是建立完善煤电基准价联动机制,二是按照当前政府指定的5500大卡电煤中长期交易均价675元/吨水平有序将全国煤电基准价调整到0.4335元/kWh水平。若煤电价格重构能够实施,将有望促进煤电企业成本回收,加速煤电投资,提高调峰保供能力。

建议煤电基准价上调及电价重构,同时利好火电和绿电。《报告》建议,煤电“基准价+浮动机制”,发挥安全保供作用,建立完善的煤电基准价联动机制。电价重构若能实施,将较之前新增容量价格和绿色环境价格,凸显绿电价值和调峰储能价值,迎合电力系统转变,维持电力系统安全的同时推进转型发展。煤电价格上调后将同时利好火电和绿电。

建议建立新能源统一绿证制度,绿电将通过“绿证”实现环境价值。《报告》还建议建立新能源“绿证交易+强制配额”制度。通过落实对售电公司、电力用户等市场主体的绿色责任,扩大绿证、绿电交易规模,通过提高交易频次、科学设置偏差考核、实行政府授权合约等手段,保障新能源入市合理收益;建立全国统一绿证机制,构建与国际接轨的绿证交易体系。努力实现未来风电、光伏等绿色电力的环境价值通过“绿证”实现,提高新能源电力项目的收益率。

煤电投资提速,前三季度火电投资增长近五成。火电作为我国的保供能源,在我国的电力能源体系中有不可或缺的地位。根据中电联在《2022年三季度全国电力供需形势分析预测报》中给出的数据,我国今年前三季度火电投资547亿元,同比增长47.5%。2022年9月底到11月上旬,我国煤电重大投资项目总计32.7GW。

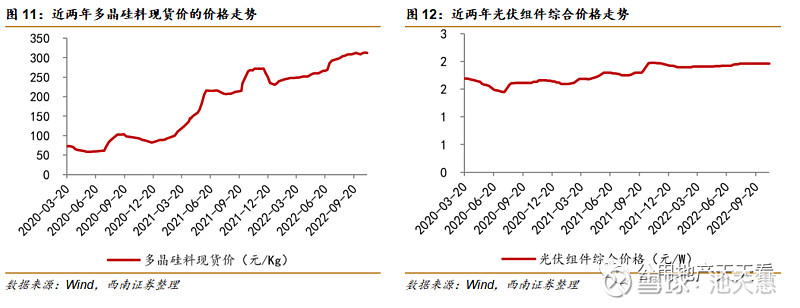

硅料价格弱势维稳,硅片库存压力下价格仍有下行可能。11月9日,集邦新能源网发布光伏产业链供应价格数据显示,本周硅料价格弱势维稳,单晶致密料的主流成交价格为305元/KG。硅片方面,本周硅片价格企稳,M10主流成交价格为7.37元/片,G12主流成交价格为9.71元/片。继上周硅片报价调整后,本周订单逐渐落地,且下游采购较为热情,硅料供给增多带动硅片产出增多,而下游电池片环节需求增速不及供给,随着硅片市场的库存不断上升,硅片价格仍有下行可能。

投资建议:

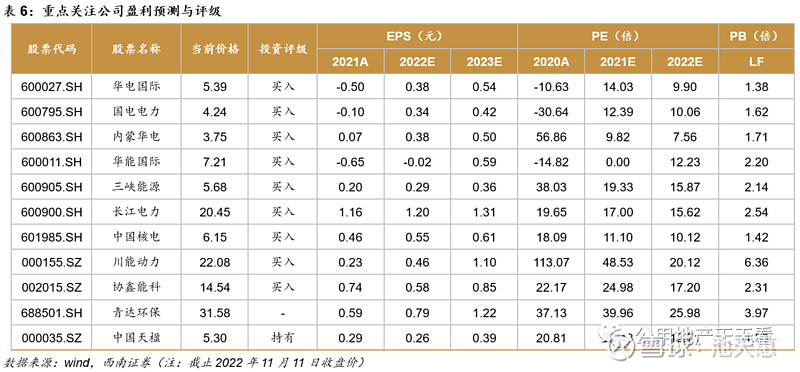

近期电力板块关注度持续提升,建议重点关注高弹性火电及优质绿电企业:1)火电:华电国际、国电电力、华能国际、内蒙华电等;2)风光:三峡能源等;3)水核:长江电力、中国核电等; 4)其他:青达环保、中国天楹、协鑫能科、川能动力等。

风险提示:煤价上涨风险、光伏成本下降不及预期风险。

1.

中电联建议煤电基准价上调,硅料价格或将继续下行

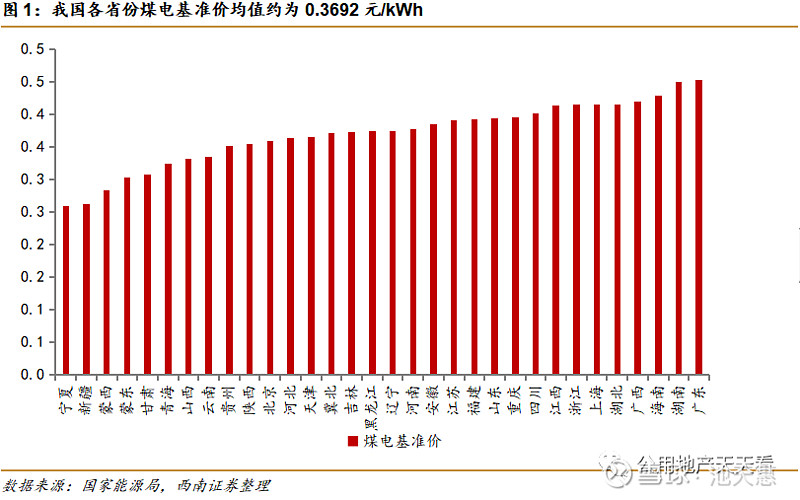

中电联建议推动“煤电基准价上调”,涨幅可达17%。11月8日,中国电力企业联合会专职副理事长安洪光发布《适应新型电力系统的电价机制研究报告》(以下简称《报告》)。《报告》建议我国电价的合理构成应包括电能量价格、辅助服务费用、绿色环境价格、输配电价格以及政府性基金和附加六个部分构成,建议将全国煤电基准价调整至0.4335元/kWh的水平,一是建立完善煤电基准价联动机制,将秦皇岛5500大卡下水煤基准价535元/吨对应全国平均煤电基准价0.38元/千瓦时设置为基点,标煤价每浮动100元/吨对应煤电基准价浮动0.03元/kWh;二是按照当前政府指定的5500大卡电煤中长期交易均价675元/吨水平有序将全国煤电基准价调整到0.4335元/kWh水平。目前我国各省煤电基准价均值约为0.3692元/kWh(安徽省为0.3692元/kWh,可作为标准参考),若建议后续实施,将有望促进煤电企业成本回收,加速煤电投资,提高调峰保供能力。

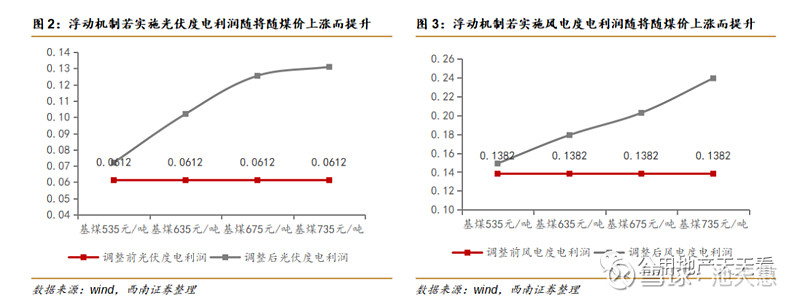

建议煤电基准价上调及电价重构,若能落地实施将同时利好火电和绿电。《报告》建议,煤电实施“基准价+浮动机制”,发挥安全保供作用,建立完善的煤电基准价联动机制。电价重构建议若实施,将较之前新增容量价格和绿色环境价格,凸显绿电价值和调峰储能价值,迎合电力系统转变,维持电力系统安全的同时推进转型发展。煤电价格上调后亦将同时利好火电和绿电。一方面,目前我国火电上网电价处于较低水平,多数火电企业处于低盈利甚至亏损状态,煤电价格上调将利于提高火电项目收益率,促进成本回收,加速煤电技术投资,提高煤电的调峰保供能力;另一方面,受益于煤电基准价的上调,新增的风光绿电项目上网电价将有望提高。目前我国光伏发电成本约为0.31元/kWh,陆上风电成本约为0.23元/kWh,电价浮动机制若能实施,绿电项目或随基准煤价格上涨带来的上网电价的上调而利润增厚,即基准煤价每上涨100元/吨,绿电利润增加0.03元/kWh。此将增加相关企业现金流,提升企业造血能力,带动绿电全产业链的发展。

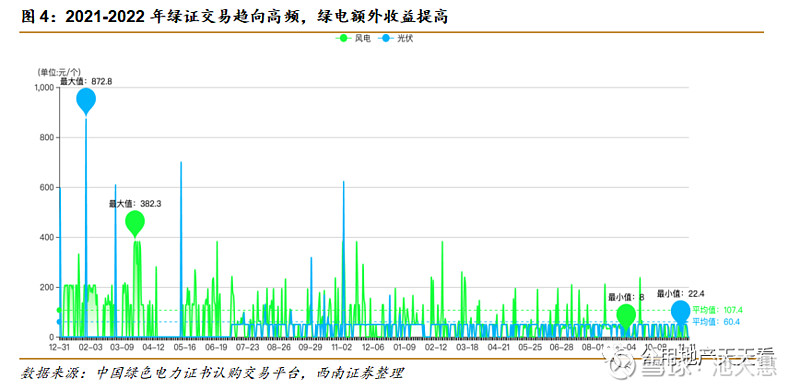

建议建立新能源统一绿证制度,绿电将通过“绿证”实现环境价值。《报告》还建议建立新能源“绿证交易+强制配额”制度。希望通过落实对售电公司、电力用户等市场主体的绿色责任,扩大绿证、绿电交易规模,通过提高交易频次、科学设置偏差考核、实行政府授权合约等手段,保障新能源入市合理收益;建议建立全国统一绿证机制,构建与国际接轨的绿证交易体系。努力实现未来风电、光伏等绿色电力的环境价值通过“绿证”实现,提高新能源电力项目的收益率。

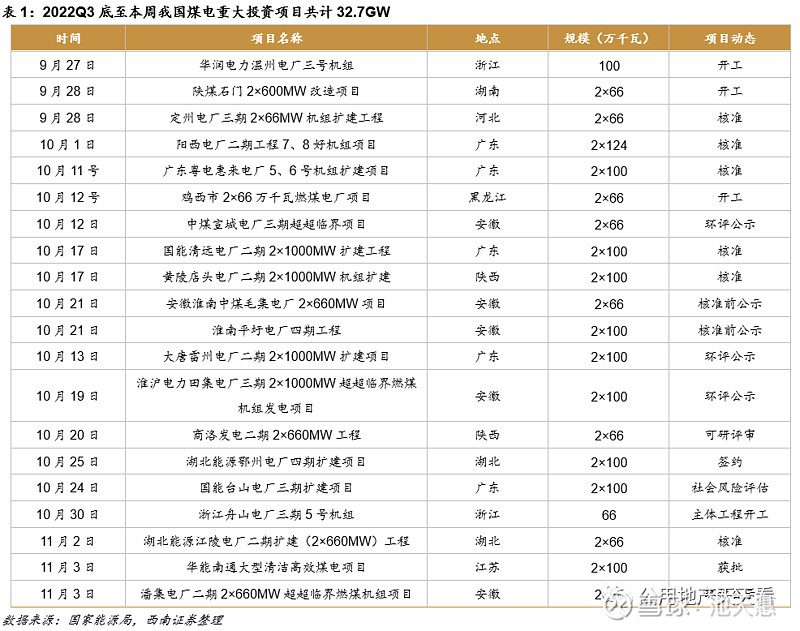

煤电投资提速,前三季度火电投资增长近五成。火电作为我国的保供能源,在我国的电力能源体系中有不可或缺的地位。根据中电联在《2022年三季度全国电力供需形势分析预测报》中给出的数据,我国今年前三季度火电投资547亿元,同比增长47.5%。2022年9月底到11月上旬,我国煤电重大投资项目总计32.7GW,具体状态如下:陕煤石门扩能升级改造项目、定州电厂三期机组扩建工程等11个煤电项目新核准、开工;广东华厦阳西电厂二期工程的4台机组中的#7、#8机组获核准;安徽谢桥电厂超临界燃煤机组项目、陕西商洛发电二期工程进入可研评审阶段;湖北能源鄂州电厂四期扩建项目获正式签约;湖北能源江陵电厂二期扩建(2×660MW)工程获得核准。值得注意的是,中企投建的柬埔寨华电西港发电有限公司首台机组于11月1日下午顺利通过柬埔寨国家电力公司要求的满负荷性能试验,标志着该火电项目正式开始投产发电。华电西港项目由中国华电投资建设,是柬埔寨最大的火电项目。

硅料价格弱势维稳,硅片库存压力下价格仍有下行可能。11月9日,集邦新能源网发布光伏产业链供应价格数据显示,本周硅料价格弱势维稳,单晶致密料的主流成交价格为305元/KG。硅片方面,本周硅片价格企稳,M10主流成交价格为7.37元/片,G12主流成交价格为9.71元/片。继上周硅片报价调整后,本周订单逐渐落地,且下游采购较为热情,硅料供给增多带动硅片产出增多,而下游电池片环节需求增速不及供给,随着硅片市场的库存不断上升,硅片价格仍有下行可能。并且在硅料供应充足的情况下,各家硅片企业的开工率均保持较高水平,一线企业开工率维持在75%-85%。一体化企业开工率维持在70%-100%之间,其余企业开工率维持在80%-100%之间。硅片库存和新增产量的预期提升将有望在未来带动光伏装机成本的下降和光伏装机量的提升。

2.

行业高频数据跟踪

2.1煤炭行情跟踪

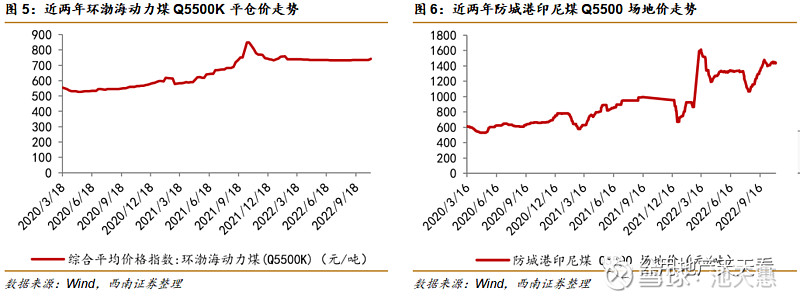

本周环渤海动力煤Q5500K最新价格为742元/吨,较上周环比无变化;此外进口煤价防城港印尼煤Q5500场地价较上周下降4.9%,2022年11月11日价格为1355元/吨,较11月4日环比跌幅5.9%。9月中旬国内秦皇岛动力煤Q5500平仓价持续上涨,最新数据为2022年9月16日发布数据,为1408元/吨,较2022年9月13日增加48元/吨,上周涨幅为3.5%,较前一周环比增加4.7%。

电煤价格方面,本周CECI沿海指数:5500K成交价并未更新,最新数据为10月28日1603元/吨,周环比上涨4.0%,较年初上涨99.9%;港口煤价方面,广州港山西优混Q5500库提价最新数据为1640元/吨,周环比下降1.5%,较上年同比上涨11.6%,较年初上涨56.2%;坑口煤价方面,榆林Q5500/鄂尔多斯Q5500/大同Q5500每吨最新价格分别为780/690/855元,周价格稳定持平,较上年同比下降28.4%/22.9%/15.8%,较年初上涨62.5%/7.8%/15.5%;港口库存方面,秦皇岛港和CCTD北方港口分别库存456/2805吨,秦皇岛港周环比上涨8.1%,CCTD北方港口库存周环比下跌2.8%,较上年同比下跌19.3%/9.4%,较年初下跌4.4%/15.4%。

2.2水电行情跟踪

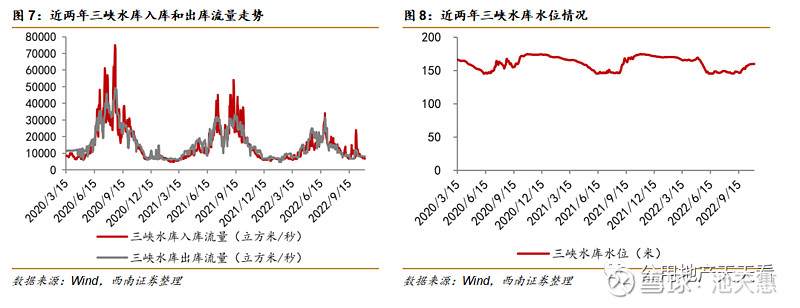

2022年11月11日,三峡水库入库流量6750立方米/秒,较2022年11月4日周环比上涨0.7%,本周三峡水库入库流量均值为6450立方米/秒;出库流量8070立方米/秒,较2022年11月4日周环比上涨0.70%,本周三峡水库出库流量均值为8054立方米/秒;水库水位159米,周环比下降0.3%,本周三峡水库水位均值为160米。

2.3风光上游行情跟踪

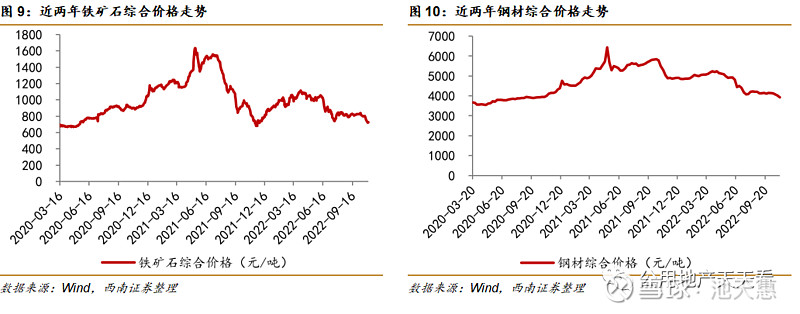

从风力发电行业上游来看,2022年11月11日,铁矿石综合价格为754元/吨,较2022年11月4日增加30元/吨,周环比上升4.2%,此外本周铁矿石综合价格整体上下轻微波动,均价为745元/吨;本周钢材综合价格为3944元/吨,较上周增加14元/吨,周环比上升0.4%。

从光伏发电行业上游来看,本周多晶硅料现货价达到307元/kg,较前一周减少5元/kg,环比下降1.5%;本周光伏组件综合价格为1.95元/W,环比下降0.4%。

2.4天然气行情跟踪

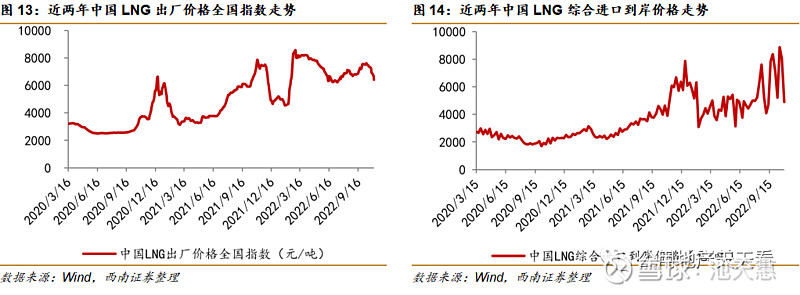

2022年11月11日,中国LNG出厂价格全国指数达到6072元/吨,较上周2022年11月4日减少344元/吨,周环比下跌5.4%,此外本周中国LNG出厂价格全国指数微微下行,均价达到6130元/吨;上周中国LNG综合进口到岸价格达到5173元/吨,较前一周增加271元/吨,周环比上升5.5%。

2.5碳市场行情跟踪

2022年11月10日,全国碳市场碳排放额成交量为0.17万吨,11月7日达到本周最高成交量,为8.7万吨。全国碳市场碳排放额成交价为58元/吨,与上周持平;欧洲碳配额成交量为0.5万吨,周环比下跌80.0%,11月8达到本周最高成交量,为257万吨,欧洲碳配额成交价为540元/吨,周环比下跌2.0%,11月7日达到本周最高成交价,为553元/吨。

从分地区的碳市场交易情况来看,本周深圳/上海/北京/广东/天津/湖北/重庆周交易天数分别为4/5/4/5/1/5/0天。深圳/上海/北京/广东/天津/湖北本周最新交易价格分别为63.0/55.0/125/76.3/36.6/49.2元/吨,本周所有交易成功的成交价中,成交均价最高的是北京市场,达到136元/吨;深圳/上海/北京/广东/天津/湖北本周最新交易的成交量分别为501/60230/4538/1555/16022/2544万吨,成交量最高的是上海市场,达到60230万吨。

3.

市场回顾

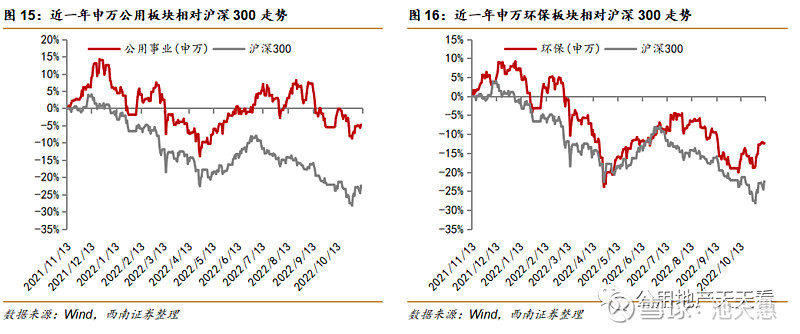

本周A股市场整体表现正常。上证指数上涨0.54%、沪深300指数上涨0.56%,创业板指下跌1.87%。从板块表现来看,房地产、建筑材料、传媒、轻工制造等表现靠前。申万公用事业板块(简称申万公用)本周上涨0.37%,在所有申万一级行业中相对排名21/32。申万环保板块(简称申万环保)本周上涨0.38%,在所有申万一级行业中相对排名20/32。

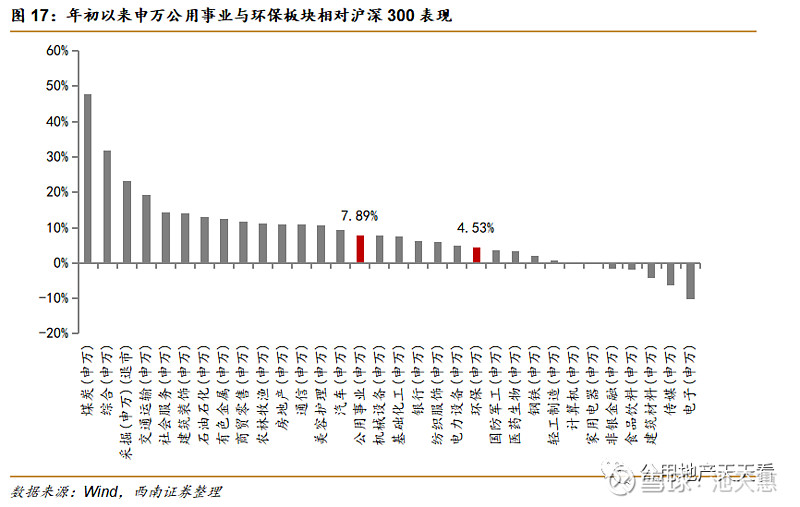

从年初涨跌幅看,申万公用下跌15.4%,在所有申万一级行业中相对排名15/32;申万环保下跌18.8%,在所有申万一级行业中相对排名21/32。从交易额看,本周万得全A交易额4.7万亿,环比减少4.0%;本周申万公用板块交易额970亿,环比下跌1.2%;本周申万环保板块交易额448亿,环比增长16.2%。

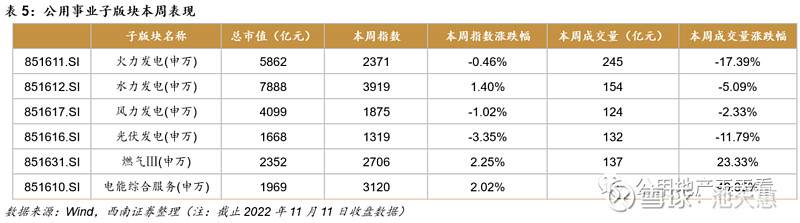

从细分板块表现看,火力发电板块本周下跌0.5%,交易额为245亿,环比下跌17.4%;水力发电板块本周上涨1.4%,交易额为154亿,环比减少5.1%;风力发电板块本周下跌1.0%,交易额为124亿,环比降低2.3%;光伏发电板块本周下跌3.4%,交易额为132亿,环比减少11.8%;燃气板块本周上涨2.3%,交易额为137亿,环比增加23.3%;电能综合服务板块本周上涨2.0%,交易额为105亿,环比上涨40.9%。

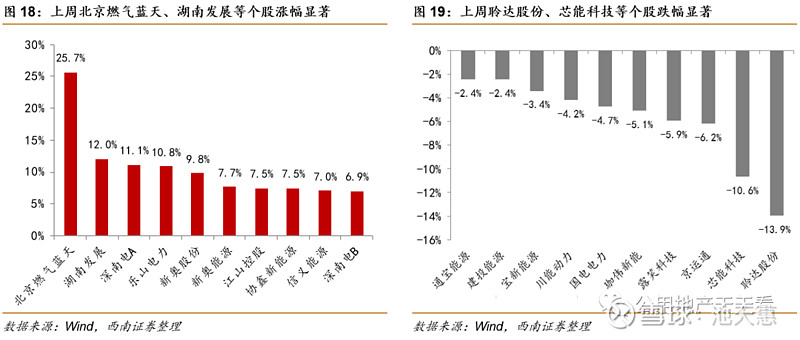

从公用事业板块个股涨跌幅来看,上周北京燃气蓝天、湖南发展、深南电A、乐山电力等个股涨幅居前。聆达股份、芯能科技、京运通、露笑科技等个股跌幅居前。

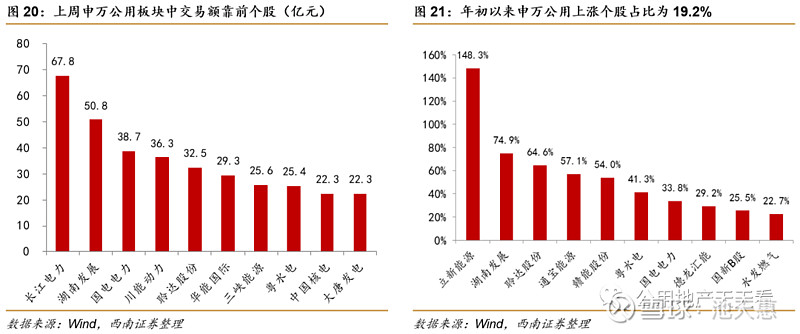

从公用事业板块交易额来看,上周长江电力、湖南发展、国电电力、川能动力等排在行业前列,成交额均超35亿。其中,长江电力和湖南发展交易额合计119亿,占板块交易额比重为11.6%,长江电力和湖南发展交易量维持在较高位置。从年初累计涨幅来看,立新能源、湖南发展、聆达股份和通宝能源等涨幅居前,上涨个股个数占比19.2%。年初以来,协鑫新能源、中广核新能源、天伦燃气、港华智慧能源等个股跌幅居前。

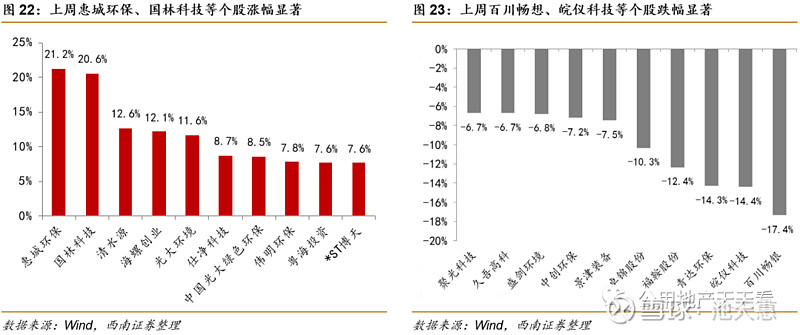

从环保板块个股涨跌幅来看,上周惠城环保、国林科技、清水源、海螺创业等个股涨幅居前。百川畅银、皖仪科技、清达环保、福鞍股份等个股跌幅居前。

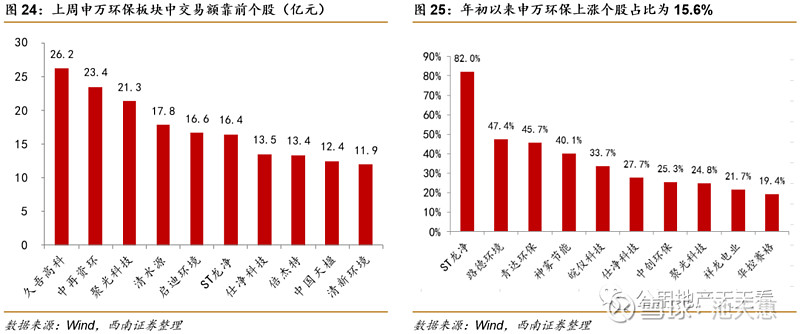

从环保板块交易额来看,上周久吾高科、中再资环、聚光科技、清水源等排在行业前列,成交额均超17亿。其中久吾高科、中再资环交易额合计49.6亿,占板块交易额比重为10.3%,久吾高科、中再资环交易量维持在较高位置。从年初累计涨幅来看,ST龙净、路德环境、青达环保、神雾节能等涨幅居前,上涨个股个数占比15.6%。年初以来,海螺创业、恒合股份、力合科技、清研环境等个股跌幅居前。

4.

行业及公司动态

4.1行业新闻动态跟踪

11月7日,国家发改委:支持民间投资参与102项重大工程等项目建设。国家发改委发布的“关于进一步完善政策环境加大力度支持民间投资发展的意见”指出,支持民间投资参与102项重大工程等项目建设。其中,鼓励民营企业加大太阳能发电、风电、生物质发电、储能等节能降碳领域投资力度。(中国能源报)

11月7日,工信部批复组建国家石墨烯创新中心等3家国家制造业创新中心。11月7日,工信部批复组建国家石墨烯创新中心、国家虚拟现实创新中心、国家超高清视频创新中心等3家国家制造业创新中心。其中,国家石墨烯创新中心依托宁波石墨烯创新中心有限公司组建,建设地位于浙江宁波,股东单位汇聚了浙江、江苏、广东等14个省份的行业创新力量。(工信部)

11月7日,中煤协:全力保证煤炭稳定供应和经济平稳运行。中国煤炭工业协会纪委书记张宏表示,坚持在合理区间价内的市场化定价机制原则,努力维护供需企业长期稳定的市场格局,兼顾做好冶金、建材、化工等行业的衔接,全力保证煤炭稳定供应和经济平稳运行。(中煤协)

11月8日,我国锂离子蓄电池在海外热销。今年前9个月,我国锂离子蓄电池出口额349.11亿美元,同比增长83.3%,已超过2021年全年水平。(中国证券报)

11月8日,进博会上,中国石油签下167.9亿美元大单。澎湃新闻消息,第五届进博会开展首日,中国石油签下百亿级大单。签约仪式上,中国石油分别与沙特国家石油公司和科威特石油公司、佳施加德士株式会社苏州贸易公司、联益集团中国公司、哈里伯顿(中国)能源服务有限公司、斯伦贝谢、特纳集团、韩国梨树爱克莎化工有限公司等来自全球30家合作伙伴签署30份采购协议,合同总金额达167.9亿美元。(澎湃新闻)

11月9日,国家统计局:石油相关行业价格继续下降。国家统计局城市司首席统计师董莉娟在解读2022年10月份PPI数据时表示,从环比看,石油相关行业价格继续下降。其中,石油和天然气开采业价格下降2.2%,化学纤维制造业价格下降0.7%,石油煤炭及其他燃料加工业价格下降0.6%。冬季储煤需求提升,煤炭开采和洗选业价格上涨3.0%,涨幅扩大2.5个百分点。(国家统计局)

11月9日,1-10月上海新能源汽车产量同比增长66%。上海市经信委副主任汤文侃今年1-10月,上海实现汽车产量240万辆,同比增长11%。其中,新能源汽车产量77万辆,同比增长66%,为上海工业稳增长做出有力支撑。(中国能源报)

11月9日,广东省发改委对煤炭价格涉嫌超出合理区间线索开展核查。广东省发改委近期,在国家发改委统一部署下,广东省委对部分煤炭贸易企业涉嫌超出价格合理区间销售煤炭的线索进行了核查。核查组以有关方面反映的线索为切入点,调阅了相关煤炭企业销售合同等,并与电力企业进行交叉比对。(中国能源报)

4.2公司动态跟踪

中国核电:11月8日,前三季度,中国核电上下同心,众力同欲,坚持安全为先、坚持提补结合、坚持产业争先、坚持改革创新、坚持科技创新、坚持党建引领。重大工程、重点项目有序推进;WANO满分机组和综合指数继续保持国内领先;华龙一号示范工程全面建成,3台核电机组实现FCD;4台核电机组实现核准,多个项目先后取得国家“路条”。截止2022年9月30日,公司核电控股在运机组25台,装机容量2375.00万千瓦;控股在建项目机组8台,装机容量887.80万千瓦;控股核准机组三台,装机容量367.50万千瓦;核电合计装机3630.30万千瓦;公司新能源控

龙源电力:11月11日,龙源电力集团股份有限公司(“本公司”)2022年10月按合并报表口径完成发电量6,122,329兆瓦时,较2021年同期同比增长20.51%。其中,风电发电量增长21.96%,火电发电量增长3.79%,其他可再生能源发电量增长91.62%。截至2022年10月31日,本公司2022年累计完成发电量57,575,791兆瓦时,较2021年同期同比增长12.70%。其中,风电发电量增14.50%,火电发电量下降2.26%,其他可再生能源发电量增长87.59%。

三峡水利:11月11日,公司全资子公司供应链公司向重庆三峡银行万州分行偿还了1,489.03万元贷款,向中信银行重庆分行偿还了760.32万元贷款,从而解除公司2249.35万元的担保责任;公司控股子公司巫溪县后溪河水电开发有限公司向重庆农村商业银行万州分行偿还了440.50万元贷款,从而解除公司440.50万元的担保责任;公司全资子公司重庆乌江电力有限公司向中国农业银行重庆黔江分行偿还了2,080万元贷款,从而解除公司全资子公司重庆乌江实业(集团)股份有限公司2,080万元的担保责任;公司控股子公司贵州武陵矿业有限公司向重庆农村商业银行秀山支行偿还了1500万元贷款,从而解除公司全资子公司重庆乌江电力有限公司以及公司控股子公司贵州武陵锰业有限公司1500万元的担保责任。

立新能源:11月11日,经与会董事审议,同意公司及子公司使用最高额度不超过人民币80,000万元(含本数)的暂时闲置自有资金进行现金管理的事项,上述额度使用期限为自本次董事会审议通过之日起12个月,在前述额度和期限内,资金可以滚动使用。独立董事对本议案发表了明确同意的独立意见,保荐机构申万宏源证券承销保荐有限责任公司对本事项出具了无异议的核查意见。

5.

投资建议

近期公用事业中电力板块基本面及关注度持续提升。随着长协煤政策支持力度加大及煤电保供调峰价值凸显,煤电灵活性改造积极性提高,火电基本面持续改善;在双碳及能源转型大趋势下,绿电仍是主线,近期硅料价格下降等利好刺激下,板块热度有望持续提升。建议重点关注高弹性火电及优质绿电企业:

火电:华电国际、国电电力、华能国际、内蒙华电等;

风光:三峡能源等;

水核:长江电力、中国核电等;

其他:青达环保、中国天楹、协鑫能科、川能动力等;

6.

风险提示

煤价上涨风险、光伏成本下降不及预期风险等。

往期公司深度

【西南公用 | 公司深度】青达环保:火电灵活性改造稀缺标的,开辟第二增长曲线

【西南公用 | 公司深度】中国天楹:强势切入重力储能,环保主业保驾护航

【西南公用 | 公司深度】华电国际:火电修复弹性强,绿电持股收益高

【西南公用 | 公司深度】川能动力:风光发电效率突出,锂电布局再造增长

【西南公用 | 公司深度】内蒙华电:煤电联营盈利显著,绿电业务扬帆起航

【西南公用 | 公司深度】协鑫能科:清洁能源基石稳固,换电业务再启成长

【西南公用 | 公司深度】长江电力:乌白电站注入在即,六库联调增发提效

【西南公用 | 公司深度】国电电力:火电成本占优,水风光高速发展

【西南公用 | 公司深度】三峡能源:新能源发电领军者,集团赋能护城河稳固

【西南公用 | 公司深度】华能国际:火电龙头转型,业务协同发展

【西南公用 | 公司深度】中国核电:核电业务量稳价增,风光业务高速跨

往期行业深度

【西南公用 | 行业深度】新型电力系统系列一:火电灵活性改造—推火电变革,促新能源消纳

本报告摘自2022年11月13日发布报告《中电联建议煤电基准价上调,硅料价格或将继续下行》

西南证券地产&公用事业研究

分析师:池天惠

执业证号:S120515090004

联系人:刘洋

电话:13003109597

邮箱:cth8938935@163.com