点击蓝字 |关注我们

投资要点

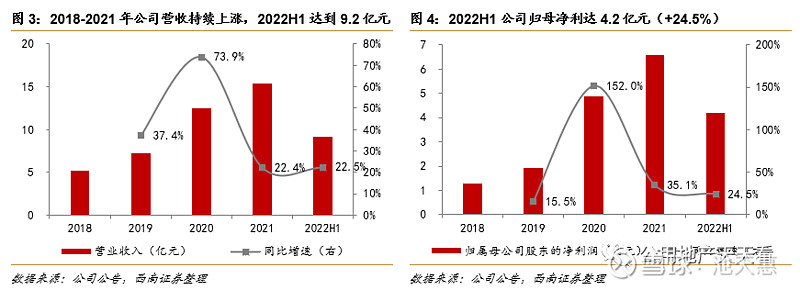

事件:公司发布2022年半年度业绩公告,2022H1实现营业收入9.2亿元,同比增长22.5%;实现归母净利润4.2亿元,同比增长24.5%。

营收稳步增长,盈利能力持续增强。2022H1公司营收9.2亿元(+22.5%),2019-2022H1公司营收同比增速均在20%以上,主要系公司机组稳定投产,带来的发电量持续增加,2018H1-2022H1公司发电量从5.1亿千瓦时增至16.1亿千瓦时,发电量CAGR达33.3%,发展迅速;2022H1公司归母净利润4.2亿元(+24.5%),主要系受益于公司营业收入稳步增加,公司盈利能力持续增强。

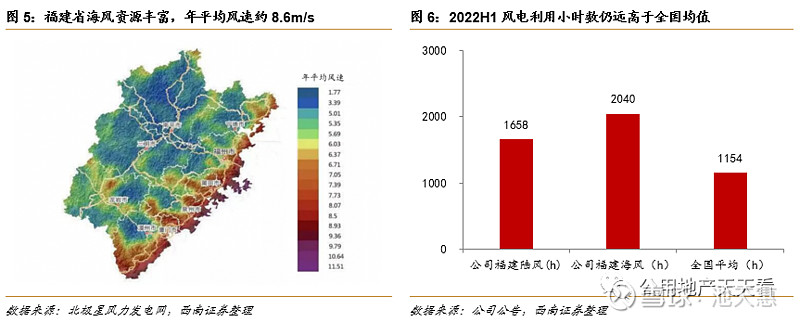

资产优质筑成护城河,争做风电行业领头羊。2021年公司风电营收15.0亿元,总营收占比97.7%,公司营收绝大部分来自于风电,而公司的风电主要位于福建省风力资源禀赋地区,部分装机分布在同样风能资源较为丰富的黑龙江省。2022H1公司福建陆风/福建海风/黑龙江三个风电场的平均利用小时数分别为1658/2040/1255h,均高于全国平均水平1154h。公司资产优质,逐步筑成公司护城河优势。此外公司也在加快推进项目开发进程,积极完善产业布局,并积极寻找项目开发及收购优质标的的机会,以进一步壮大公司主营业务,增强市场竞争力,争做风电行业领头羊。

承诺注入优质资产,大股东持续赋能。公司背靠投资集团,作为福建省级国有资本投资公司,利于公司在福建省内资源的获配。此外集团承诺以后会注入闽投海电(莆田平海湾海上风电场三期)、闽投电力、闽投抽水蓄能、宁德闽投(宁德霞浦海上风电场A、C区)、霞浦闽东(宁德霞浦海上风电场B区)等。其中莆田平海湾海上风电场三期已并网发电,闽投抽水蓄能今年下半年有望实现首台机组并网发电,资产注入未来可期,大股东的持续赋能给公司业绩带来强劲的增长动力。

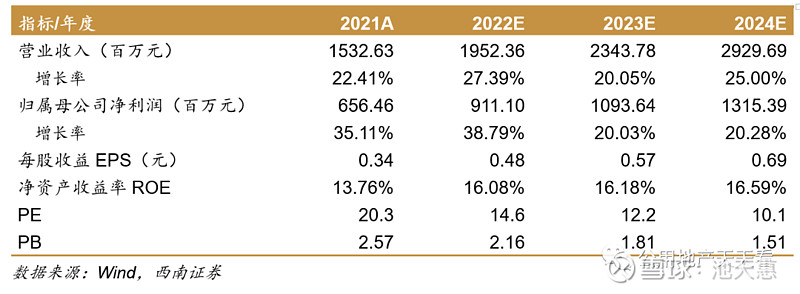

盈利预测与投资建议。预计公司2022-2024年EPS分别为0.48元、0.57元、0.69元,22-24年归母净利润CAGR约26.1%。考虑到公司有望持续获得优质海风资源注入,我们给予公司2023年16倍PE,对应目标价9.12元,首次覆盖给予“买入”评级。

风险提示:资产注入不及预期、弃风率上升、补贴滞后、电价波动。

1.

新能源获配优势明显,风电业务持续创收

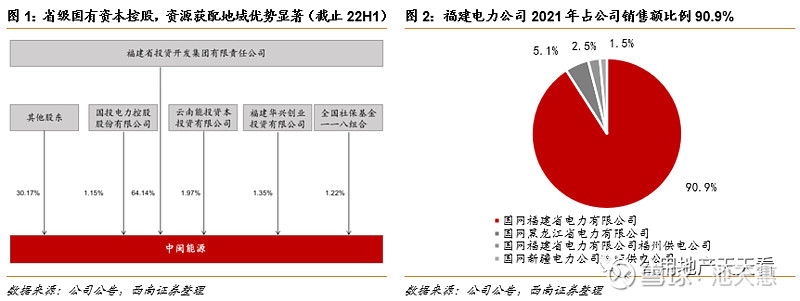

公司控股股东为福建省级国有资本投资公司, 福建省内新能源获配优势明显。中闽能源于1998年注册成立,大股东国有独资企业福建省投资开发集团持股64.14%,为公司带来了明显的新能源地域获配优势。公司主营业务为新能源发电,包含风力/光伏/生物质发电,2021年国网福建电力有限公司贡献公司销售额超90%。公司为福建省首批海上风电竞配项目获得者,省内的海电一二期项目为公司2022H1业绩主要来源。根据《福建省2021年度省重点项目名单》的统计及福建省风电“十四五”和“十五五”规划,福建省新增风电装机势头旺盛。新能源获配优势将持续助力公司业绩增长。

风电项目稳定投产,发电量持续增加助推业绩飞跃。21年公司营收15.3亿元(+22.4%),其中风电/光伏/其他业务分别为15.0/0.2/0.1亿元,22H1营收9.2亿元(+22.5%)。2018-2021年风电业务为公司创收5.0/6.9/12.2/15.0亿元,占比分别为95.7%/95.0%/97.7%/97.7%,均超95%,为公司业绩主要来源。公司20年营业收入实现跨越式增长至12.5亿元,带动归母净利润增至4.9亿元,同比上涨152.0%。公司20年利润大幅增长,系中闽海电、福清风电及平潭新能源新风机投产,售电量增加所致。22H1公司归母净利润达4.2亿元(+24.5%),主要系公司并网装机量的稳步增加带动公司营收的稳步增加。

项目占据优质区位资源,为公司发电业务持续降本增效。福建省海风资源位居全国首位,受长海岸线及“狭管效应”的影响风速高,年均风速介于7.5m/s~9.7m/s 。公司风力发电经验丰富,选址优越,辖属项目位于福建风能资源最丰富的中部沿海区域及附近。凭借优质区位条件,公司2021年陆风/海风利用小时数分别高于福建平均水平194h/1388h,高于全国平均水平784h/1978h;2022H1公司陆风/海风分别超过全国平均水平504h/886h,仍远高于全国平均水平。随着公司海电项目的持续注入,包括闽投海电(平海湾海上风电三期)、宁德闽投(宁德霞浦海上风电A 区及C 区)、霞浦闽东(宁德霞浦海上风电B区)等,地理资源优势将为公司打开广阔的利润空间。

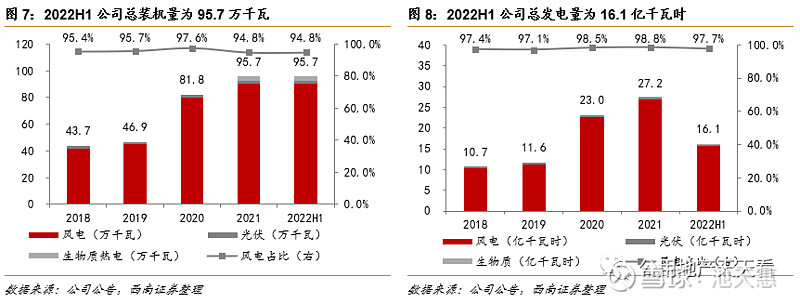

受新能源政策及获配优势影响,公司总装机及发电量不断增长。2021年公司总装机95.7万千瓦,其中风电/光伏/生物质热电总装机分别为90.7/2.0/3.0万千瓦,2022H1总装机仍为95.7万千瓦;2021年公司总发电量27.2亿千瓦时,其中风电/光伏/生物质热电总发电量分别为26.9/0.3/0亿千瓦时,2022H1总发电量16.1亿千瓦时(+23.9%)。2018-2022H1平均风电装机量及平均风电发电量占公司总量分别为95.7%和97.9%。20年受风电补贴退坡影响,公司成功完成风机抢装实现发电量增至23.0亿千瓦时,同比上涨98.3%。公司富锦生物质热电项目于21年末成功并网,将增厚公司业绩。

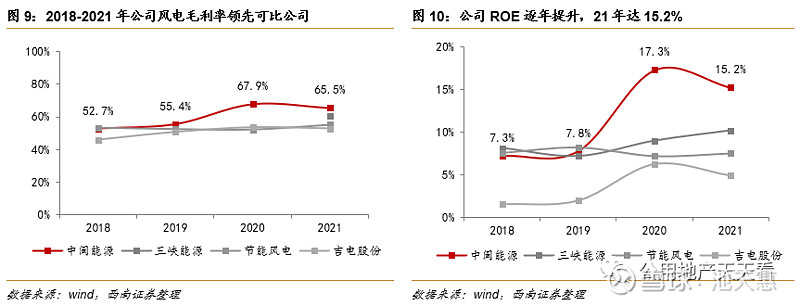

2021年公司风电毛利率为65.5%(1/4),ROE为15.2%(1/4),公司盈利能力较好。2021年中闽能源/三峡能源/节能风电/吉电股份四家公司的风力发电业务毛利率分别为65.5%/60.4%/55.3%/52.9%;2021年中闽能源/三峡能源/节能风电/吉电股份的风电ROE分别为15.2%/10.2%/7.5%/4.9%,2022上半年中闽能源/节能风电/吉电股份的风电ROE分别为8.0%/9.0%/6.9%。2020年受益于风电项目抢装完成并成功投产叠加风电利用小时数优势,公司风电业务推动公司盈利能力转入快车道并在2021年以65.5%的毛利率与15.2%的ROE持续高速增长,领先同行。

2.

盈利预测与估值

2.1盈利预测

公司主营新能源发电业务,我们结合公司过往运营数据和未来发展规划,对公司各业务板块的营业收入进行如下关键假设:

假设1:海风方面,公司有望获得母公司持续海风优质资产注入,假设未来三年海风装机规模分别为35/65/65万千瓦;

假设2:公司受益于福建省“十四五”、“十五五”规划持续获得海风补贴,我们假设公司未来三年海风上网电价分别为0.85/0.65/0.65元/kwh;

假设3:陆风方面,假设公司未来三年陆风装机规模分别为75/90/100万千瓦,公司陆风电价保持稳定,假设未来三年陆风上网价格保持在0.35元/kwh;

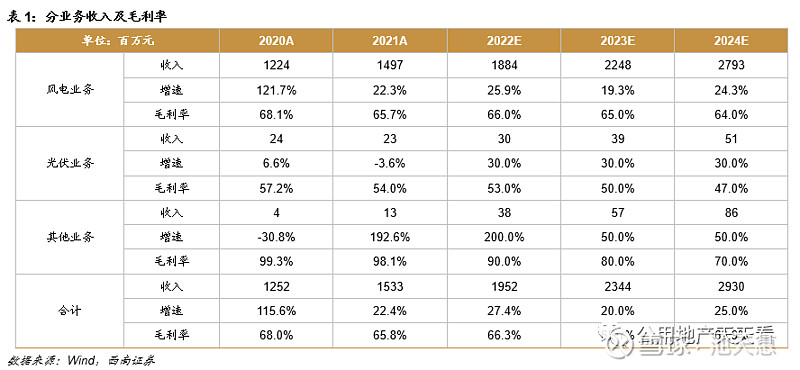

基于以上假设,我们预测公司2022-2024年分业务收入如下表:

2.2相对估值

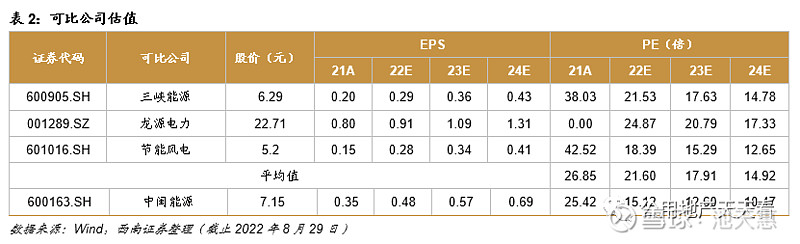

公司现阶段主要营收来自风电业务,我们选取三家同行公司进行比较,2023年三家公司平均PE为18倍。预计公司22-24年EPS分别为0.48元、0.57元、0.69元,归母净利润为9.1/10.9/13.2亿元,22-24年CAGR为26.1%。考虑到优质资产持续注入,公司项目并网投产顺利,我们给予公司2023年16倍PE,对应目标价9.12元,首次覆盖给予“买入”评级。

3.

风险提示

资产注入不及预期风险、弃风率上升风险、补贴滞后风险、电价波动风险。

往期公司深度

【西南公用 | 公司深度】中国天楹:强势切入重力储能,环保主业保驾护航

【西南公用 | 公司深度】华电国际:火电修复弹性强,绿电持股收益高

【西南公用 | 公司深度】川能动力:风光发电效率突出,锂电布局再造增长

【西南公用 | 公司深度】内蒙华电:煤电联营盈利显著,绿电业务扬帆起航

【西南公用 | 公司深度】协鑫能科:清洁能源基石稳固,换电业务再启成长

【西南公用 | 公司深度】长江电力:乌白电站注入在即,六库联调增发提效

【西南公用 | 公司深度】国电电力:火电成本占优,水风光高速发展

【西南公用 | 公司深度】三峡能源:新能源发电领军者,集团赋能护城河稳固

【西南公用 | 公司深度】华能国际:火电龙头转型,业务协同发展

【西南公用 | 公司深度】中国核电:核电业务量稳价增,风光业务高速

本报告摘自2022年8月31日发布报告《中闽能源(600163):海风资源禀赋优异,待注入资产有序推进》

西南证券地产&公用事业研究

分析师:王颖婷

执业证号:S120515090004

联系人:池天惠

电话:13003109597

邮箱:cth8938935@163.com