$华润双鹤(SH600062)$ $华润三九(SZ000999)$ $东阿阿胶(SZ000423)$ 本人港股账户自做完中煤和海底捞以后一直没动,现在的目标就是华润医药,希望能认识对华润医药有研究的伙伴交流一下,认知如有误,请及时指正,谢谢。

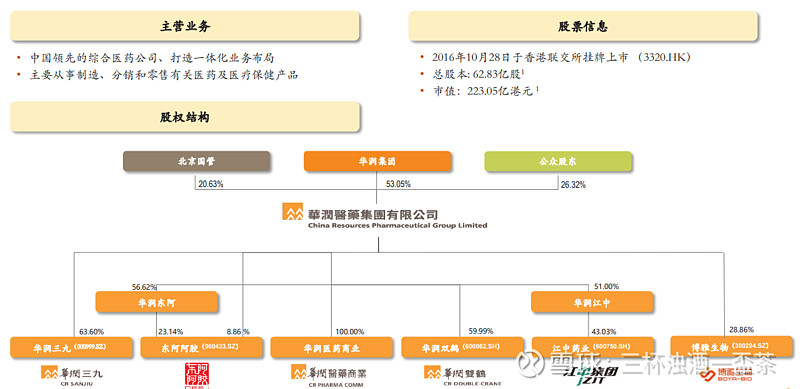

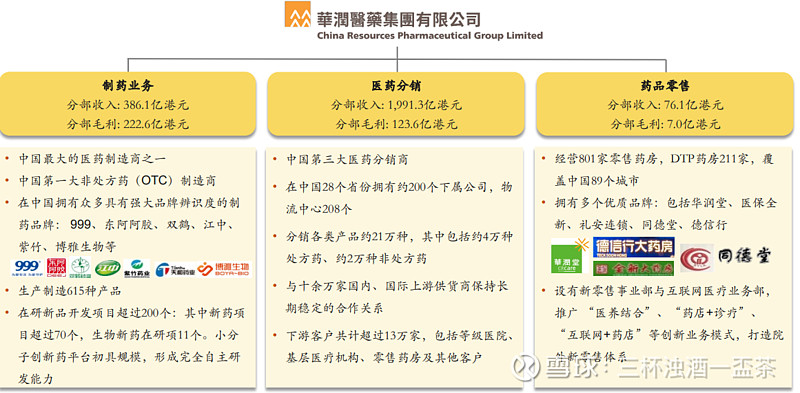

华润医药隶属于华润集团,医药制造位列行业前五,是国内第一大非处方药制造商。生产615种药品,产品组合包括化学药品、中药、生物制剂以及保健品,覆盖广泛治疗领域,包括心血管、消化道和新陈代谢、大容量静脉输注、儿科、呼吸系统、皮肤科、以及血液制品、凝血障碍治疗及免疫类疾病治疗等。此外,拥有“999”“东阿阿胶”“双鹤”“江中”“博雅生物”等多个驰名品牌 。

公司医药商业位列行业前三,业务网络覆盖全国,下属330家分子公司,分布在28个省市,共布局208个现代物流中心,为上下游客户提供高度专业化且高效的供应链服务。另外,华润医药经营中国最大的零售药房网络之一,旗下拥有801家自营零售药房、其中包括211家DTP专业药房。

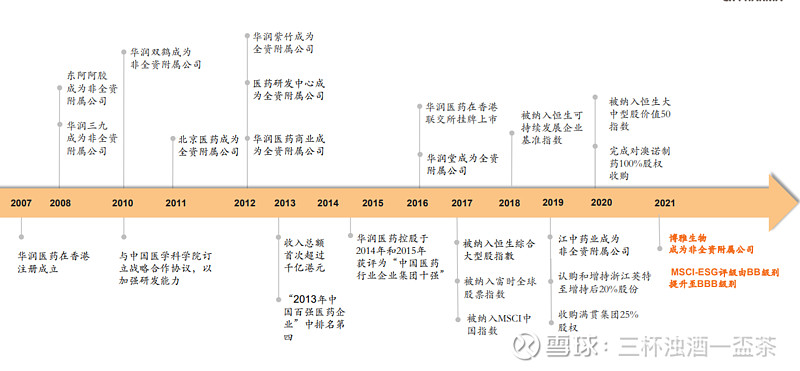

华润医药集团有限公司目前旗下拥有华润医药商业集团有限公司、华润三九医药股份有限公司、华润双鹤药业股份有限公司、华润江中制药集团有限责任公司、东阿阿胶股份有限公司、华润博雅生物制药集团股份有限公司、 华润紫竹药业有限公司、华润生物医药有限公司、中国医药研究开发中心有限公司、华润堂有限公司等企业。

以下是华润医药控股的上市企业市值:

华润三九市值约406亿人名币 华润医药持有6.226亿股占公司63.60%价值约260亿人名币

江中制药市值约84亿人名币 华润医药持有2.711亿股占公司43.03%价值约36亿人名币

东阿阿胶市值约260亿人名币 华润医药持有2.093亿股占公司32%价值约83亿人名币

华润双鹤市值约315亿人名币 华润医药持有约3亿股占公司约30%价值约90亿人名币

华润博雅生物制药市值约170亿人名币 华润医药持有1.476亿股占公司28.86%价值约49亿人名币

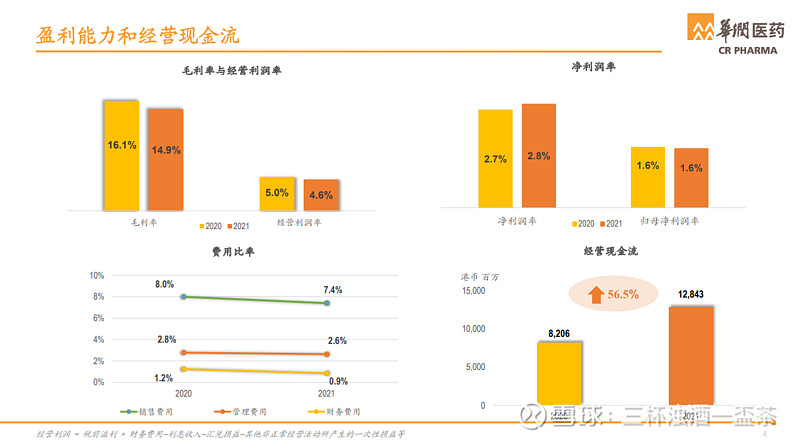

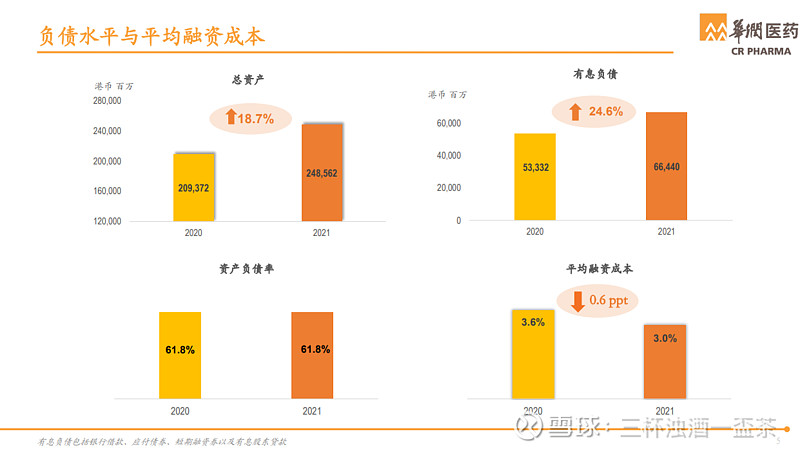

华润医药300亿港币的市值,计算器按按觉得安全垫还可以,之所以价值体现不出来跟企业负债过高,企业毛利率过低有很大关系,欣慰的是华润是国企这个雷属于可控范畴,以目前这个价格向下空间有限,向上空间无限,这点上市企业目前来看都是医药行业的当红企业,是经过多年市场洗礼出来的优秀企业,盈利能力也是经过多年验证的,你这老母亲有这么多优秀的儿女享受的日子还远么?医药行业的并购发展可参考国外公司结果还是好的,大方向空间够大,市场空间也够大,供需也没有问题,企业也在急速发展,慢慢来,跟你耗个几年,问题总会解决的。