估值优势

1. 敖东市值221亿,其持有广发证券17.45%,市值225亿

2. 广发证券43亿利润,如果撇去今年踩雷亏损的9个多亿,净利润52亿,与海通证券利润相当。目前,广发市值1290亿,海通市值1820亿,估值相差40%,打对折算,市场欠广发两个涨停板。即使按行业估值和年内涨幅算,广发落后行业指数近三成。考虑到广发一直以来都是绩优生,一次考试失利不影响总体评价。

3. 敖东证券投资金额7.5亿,去年这块投资损失近1亿元,今年要反转了

4. 敖东医药业务相当于白送。那让我们看看这块业务是不是一文不值或甚至是个负累。18年营业额33.2亿,增长11.67,从2010年的11.1亿到目前增长约3倍,2010年营业利润7.43亿到2018年23.3亿,也是增长约3倍。毛利率长期稳定在70%左右,负债率极低,可以说经营相当稳健。如果医药单独上市,估值50个亿应不为过。

总结下来,敖东较合理估值至少低估30%。

催化剂:

1. 广发证券增发,相信在未来1-2个月完成,敖东持股占比增加到18%以上。

2. MSCI 五月扩容带来增量资金。

3. 广发信德敖东基金:投资18个项目是否会开花结果,笔者没查到是哪些项目,有知道的球友望不吝补充。

4. 控股敖东入主广发证券,只需80亿资金就能控制1300亿市值的广发证券,想想挺刺激的(如果直接买广发证券想成为其大股东300亿也搞不定)。15年阳光保险举牌就有点这个意思,不幸被刘主席当妖精给暴揍了一顿,现在监管环境变了,股价也比15年更低,阳光保险会不会卷土重来?亦或者引来其他资本大鳄?当然这条纯属娱乐,套用一句很俗的话,梦想总要有的,万一实现了呢?

疑问:

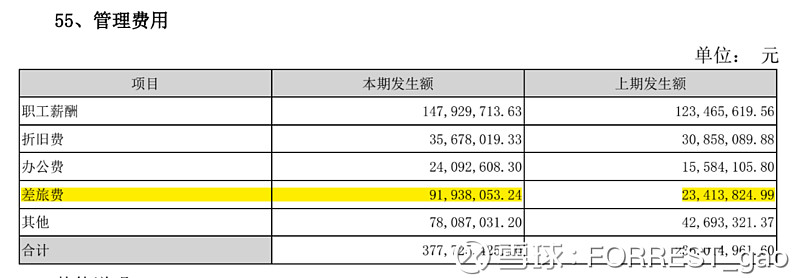

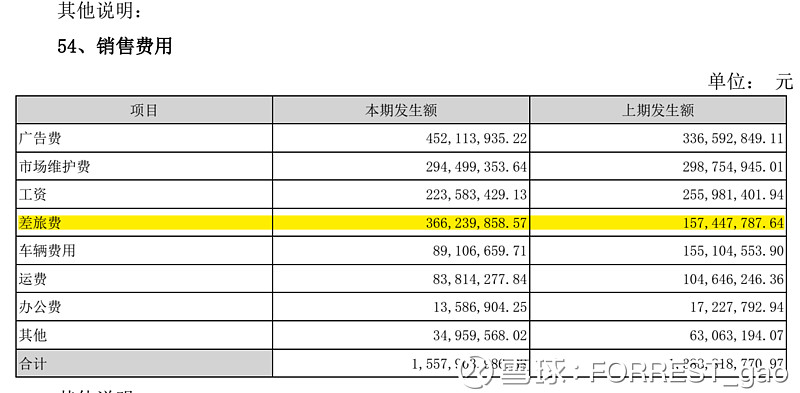

1. 差旅费、广告费大幅增加。

差旅费分别放在销售费用和管理费用两个栏目下面,从2016年的1.26亿增加到4.58亿成几何倍数增长,为什么?是花在开拓市场搞好医院关系上了还是被管理层胡吃海喝掉了?如果花在业务开拓上,应该会带来收入的大幅增长。如果没有,呵呵。想想白送的心理也就过得去了,拭目以待吧。

2. 去年8000万投资了王飞教授的一个特医食品公司,感觉不是很靠谱,有人了解这个领域和王飞这个人吗?当然投资额不大,影响有限。

大致就想到这些,权当抛砖引玉,请大家补充讨论。