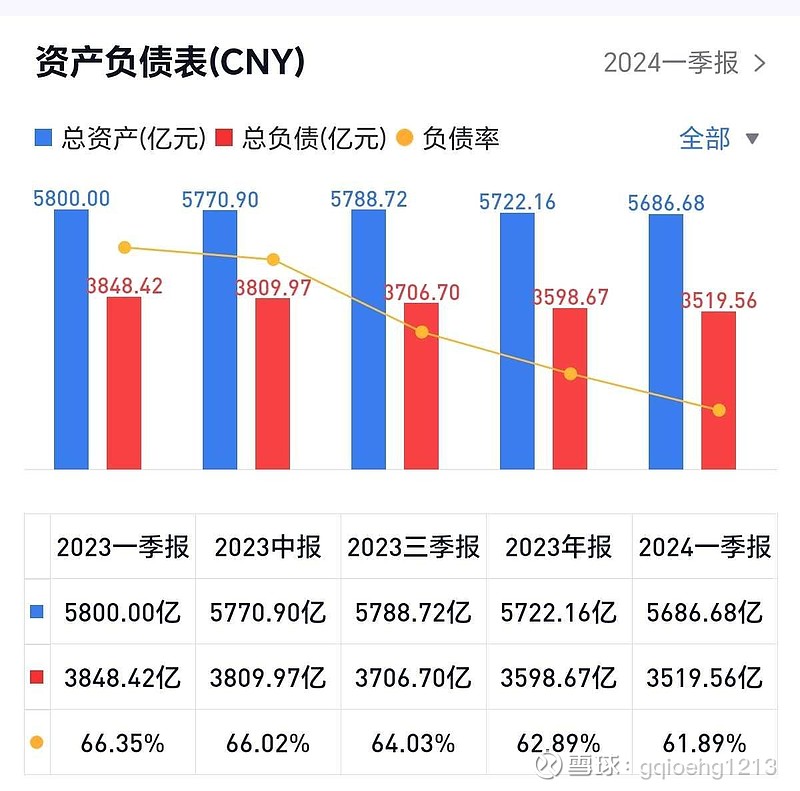

优先还债降低负债率,三季报到一季报,降低了大约200亿负债。

分红意料之中,不可能顶着这么高负债高分红,毕竟不是老美刚性借债分红,高于公司章程70%以上。

营业外支出四季度一次扣除7.3亿,往年分摊到四个季度,23上半年来水不理想调节到四季度来水正常一起扣除了,其中主要库区维护支出增加了2.6亿。外加四季度干了5.5亿的研发费用。

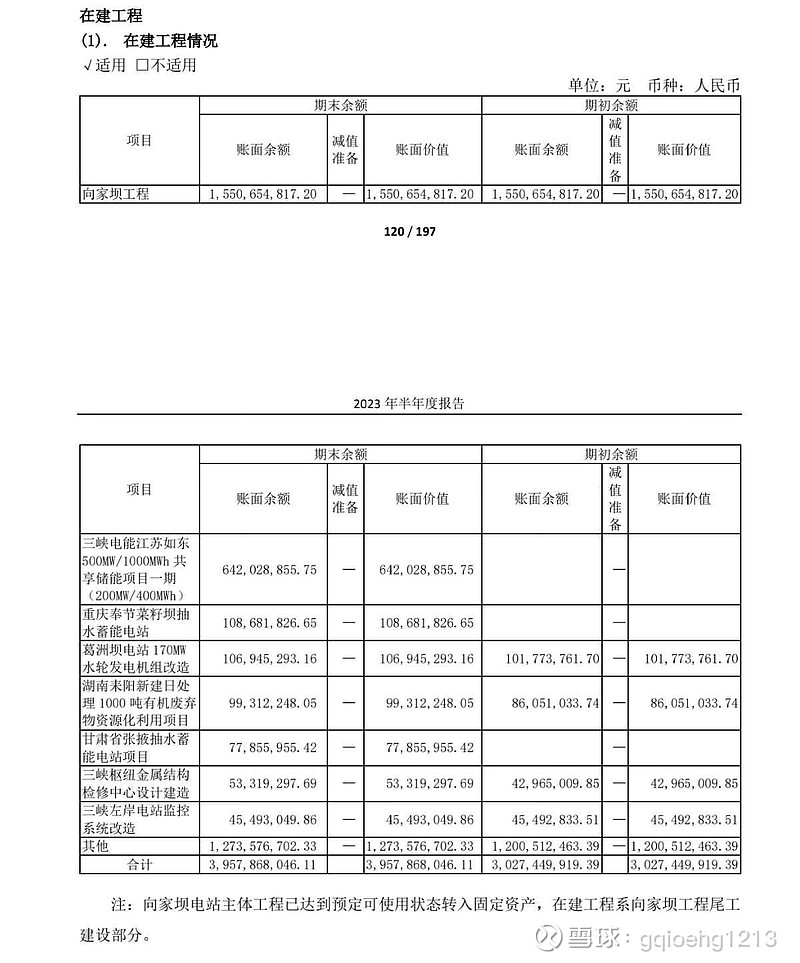

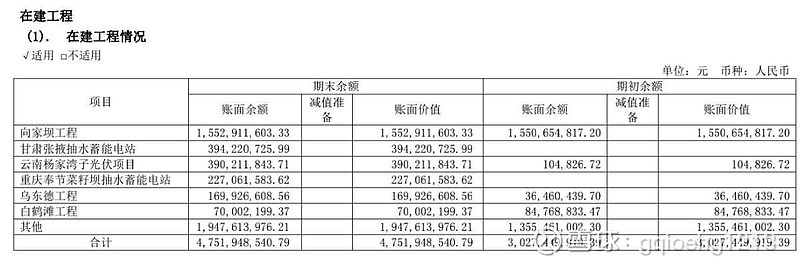

另外相较于中报披露的在建工程,下半年抽蓄和光伏也开始加速投入,增加了支出。

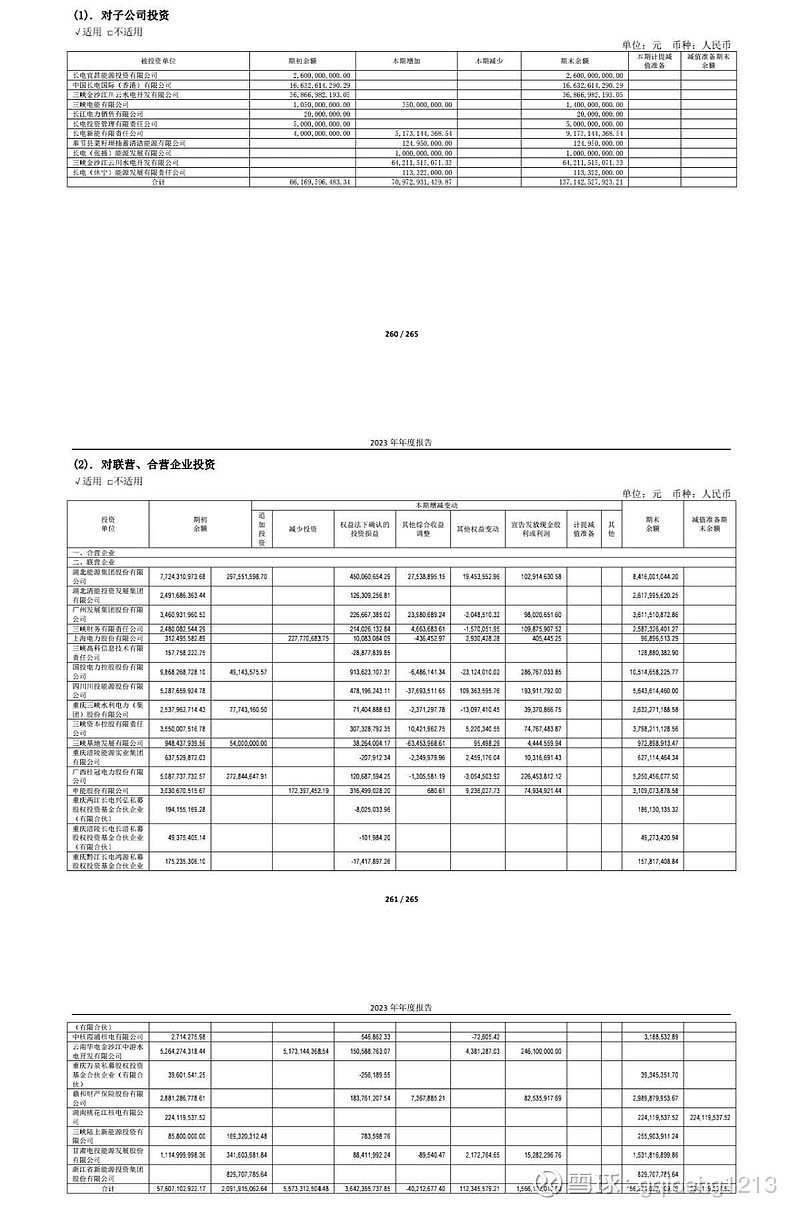

具体合营联营企业23年度投资26.4亿,子公司长电新能增加投资52亿左右,外加抽蓄等16亿左右共94亿左右对外投资。考虑23年度200亿左右的分红和还债,实际自由支配了490-500亿左右的现金。随着125亿左右的财务费用的不断降低,自由现金流将逐年稳步增长。

如24年来水正常,相较于23年上半年来水的增加,今年扣除财务费用后的自由现金流可以期待550亿以上。