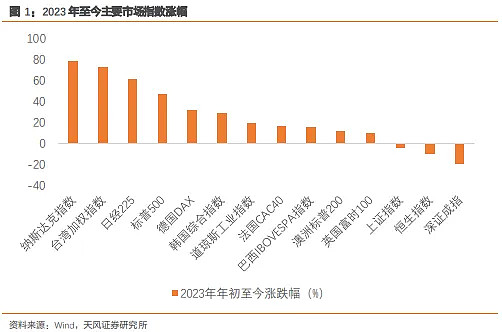

今年美股延续了去年的强势,整体反映出经济基本面的现实。但是,如果细看美股的结构表现,会发现分化正在变得极端。

美国经济在高通胀、高利率上能够良性循环的基础是强美元支持的赤字货币化,强美元的底层是科技和军事,所以AI的叙事既是美股的支撑,也是美元、美债和美国经济能够维持韧性的基础。反过来讲,AI的叙事也是美股、美债、美元和美国经济的脆弱性之一,特别是越来越多的指标显示美股正处于泡沫化正反馈正在加速时,AI的叙事能否继续发散就变得无比关键。

今年美股延续了去年的强势,整体反映出经济基本面韧性较强的现实,尽管近期就业和通胀有降温的迹象,但是薪资收入、消费增速和服务业产出这个主要链条没有明显走弱。

过去两年,美国经济的逻辑非常清晰,在强美元的基础上构建了赤字货币化的政策手段——每年 6%-7%的赤字率用于“补短板”和“筑长板”。无论是消费还是投资,增速都超过了疫情前的历史趋势,通胀和中性利率都因此较疫情前上了一个台阶。我们认为,所以从结果来看,联储并未过度加息,利率与通胀基本匹配,美国经济处于高通胀、高利率、 高名义增速的正向循环中。

而且美股的长期定价是基本有效的。盈利增速反映出经济的整体韧性。标普 500 的 EPS 增速持续好于分析师预期。并且目前看来,不降息也并未对美股的盈利造成影响,盈利增速能跑赢通胀,股东回报仍在改善。在经济不着陆的背景下,降息当然对估值承压的美股小市值公司更友好,但不降也不影响美股大盘指数。

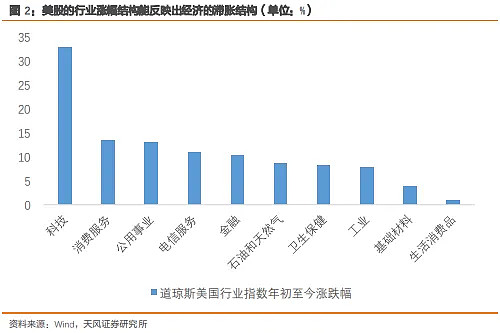

其次是美股的行业涨幅反映出经济的滞胀结构。美国在全球经济的滞胀中更多地表现了出胀的一面,今年美股涨幅最好的板块是科技和稳定(公用事业、电信服务、金融),分别代表跑赢滞和跑赢胀的两类资产。

跑赢滞,需要通过科技提升全要素生产率,今天看起来最有希望的就是 AI。跑赢胀,要有不可复制的垄断性,比如巴菲特重仓的西方石油公司和日本五大商社。其实 A 股也是如此,只是能“跑赢滞”的具有全球吸引力的科技公司相对少,而能“跑 赢胀”的具有资源垄断性的上市公司相对较多,红利和中字头都覆盖了一部分垄断性行业。

但是,如果细看美股的结构表现,会发现分化正在变得极端。

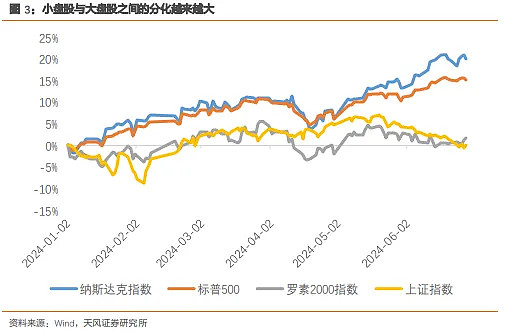

首先是小盘股与大盘股之间的分化越来越大。

标普和纳斯达克不断创新高,主要是头部科技公司的贡献。小盘股比如罗素 2000,今年上半年的收益率只有 1.7%,和上证指数上半年的收益率 0.2%相差无几。如果择时错误,一样面临亏损。

小盘股走势反映了高利率的环境并非对所有人都友好。比如地区性的中小银行,负债端管理能力较弱,容易出现流动性危机。还有利率敏感的行业,比如商业地产、信用卡贷款等,在高利率下业绩表现可能较差。

其次是科技股和非科技股之间的分化越来越大。

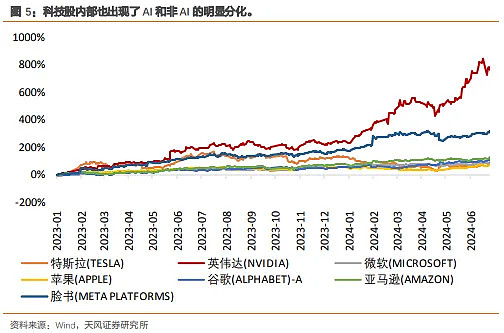

今年涨幅最大的是科技股:在美股“七姐妹”中,上半年,英伟达累涨 149.50%,涨幅遥遥领先;Meta 累涨 42.74%;谷歌 A 累涨 30.55%;亚马逊累涨 27.19%;微软累涨 19.29%;苹果累涨 9.68%;特斯拉累跌 20.36%,表现最差。

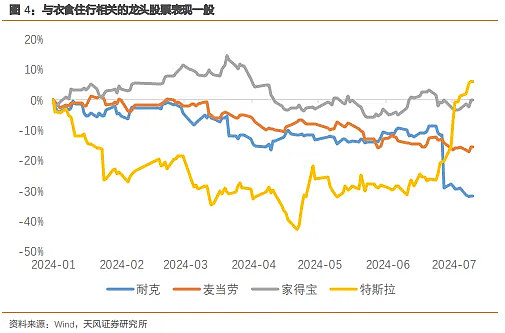

但是与衣食住行相关的龙头股票表现一般:

服装里的耐克,最近财报出来后股价暴跌。服装消费受到了库存去化和补贴退步的压力。

餐饮里的麦当劳,最近推出了 5 美元的“穷鬼套餐”,疫情后动物蛋白(鸡蛋、鸡肉、 牛肉)的通胀明显,居民对食物价格的上涨相对敏感。

住房里的家得宝,股价和业绩受到高利率对房地产销售和开工的影响,建材家居和五金用品与房地产周期的相关性很高。

出行里的特斯拉,是 AI 受益股之一,最近股价强势主要是靠自动驾驶和机器人的带动,但如果仅看电动车销量,根据 Cox Automotive 估计,特斯拉二季度美国销量同比下降了 6.3%,而在持续高利率的环境下,今年六月全美汽车零售销量预计下跌 2.9%。

科技股内部也出现了 AI 和非 AI 的明显分化。

“七姐妹”约占标普 500 指数的 30%(按照 6 月 30 日市值估算),但与 AI 相关度低的科技公司股价走势相对较弱,按权重估算不含“七姐妹”的标普 500 指数仅上涨 3-4%。

软件企业在疫情期间积累起来的远程办公需求逐渐消退。硬件里的英特尔,尽管和英 伟达都是芯片公司,但在 AI 时代,CPU 制造商和 GPU 制造商的股价走势是冰火两重天。

“七姐妹”内部的分化也越来越大,英伟达的涨幅在“七姐妹”里一骑绝尘。英伟达 最近一个季度的毛利润增速达到 78.9%,毛利润保持在高位需要大厂不断在现有框架上叠加基础设施,根据 Dealroom 的统计,“七姐妹”每年在前沿技术上的投资高达 4000 亿美 元。一个市场出现越来越多的结构分化,可能是泡沫化的标志。传统的美股泡沫指标也显示出泡沫化迹象。

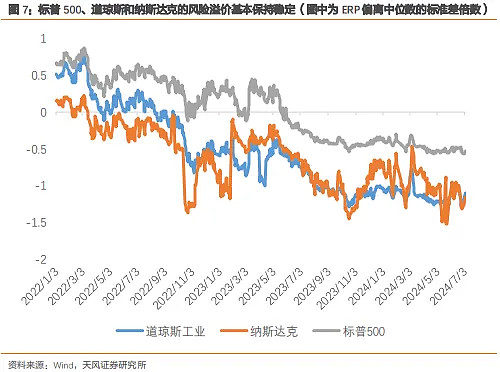

目前标普 500、道琼斯和纳斯达克的风险溢价基本保持稳定,七月初三者分别位于35%、18%和 16%分位,分别处于中位数下方 0.53、1.10 和 1.15 个标准差。

美国经济在高通胀、高利率上能够良性循环的基础是强美元支持的赤字货币化,强美元的底层是科技和军事,所以 AI 的叙事既是美股的支撑,也是美元、美债和美国经济能够 维持韧性的基础。反过来讲,AI 的叙事也是美股、美债、美元和美国经济的脆弱性之一,特别是越来越多的指标(包括巴菲特指标和美股期权的Put_Call Ratio等)显示美股正处于 泡沫化正反馈正在加速时,AI 的叙事能否继续发散就变得无比关键。

风险提示:美国货币政策超预期,全球经济增长不及预期,美国大选及地缘政治风险超预期。

$标普500ETF(SH513500)$ $纳指100ETF(SH513390)$ $苹果(AAPL)$

by:天风研究

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

如何一键布局美股?

博时标普500ETF(513500)是国内跟踪美国标普500指数的ETF产品。通过ETF这一具有低廉管理成本、高效申赎交易模式的投资工具,帮助国内投资人捕捉美股成长收益。也可以选择博时标普500ETF联接基金(A:050025,C:006075)。美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业503家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。

费率端来看,该基金的管理费率为0.60%,托管费率为0.25%。截至2024年4月25日,作为两市规模最大的标普500ETF(513500) 基金最新份额达72.33亿份,最新规模超122亿元,场外投资者也可以选择博时标普500ETF联接(A类:050025;C类:006075)进行定投或逢跌分批布局。

博时纳斯达克100ETF(513390)是国内跟踪美国纳斯达克100指数的产品。根据纳斯达克指数官网数据,在行业分布方面,信息技术行业是指数的主要组成部分,此外,在消费服务、消费品、医疗保健等行业均有分布。从指数前十大个股来看,均为优质的高科技型企业。

费率端来看,该基金的管理费率为0.50%,托管费率为0.15%,是同类产品中费率较低的。场外投资者也可以选择博时纳斯达克100指数(A类:016055;C类:016057)进行定投或逢跌分批布局。

风险提示:以上数据来源均为公开信息,仅供参考,不构成任何操作建议或推荐。基金投资需谨慎。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。