美国二季度GDP环比下跌-0.9%,连续两个季度环比的负增长显示美国经济进入技术性衰退,但从分项来看,美国二季度强劲的出口成为亮点。美国出口强劲受两个因素支撑,一是旅游等服务业出口修复,二是俄乌冲突下能源及工业品的替代优势凸显。往前看,美国服务业出口距离疫情前仍有不小的恢复空间,尽管大幅放松疫情管控[1],服务业的复苏仍然道阻且长,对于其他疫情管控仍未放开的国家更是如此。我们认为,疫情与俄乌双重冲击的影响或促使全球贸易格局再次“洗牌”,美国能源竞争优势愈发凸显。短期来看或能部分对冲经济下行压力,长期来看有利美国贸易条件,支持其全球贸易竞争力的提升。

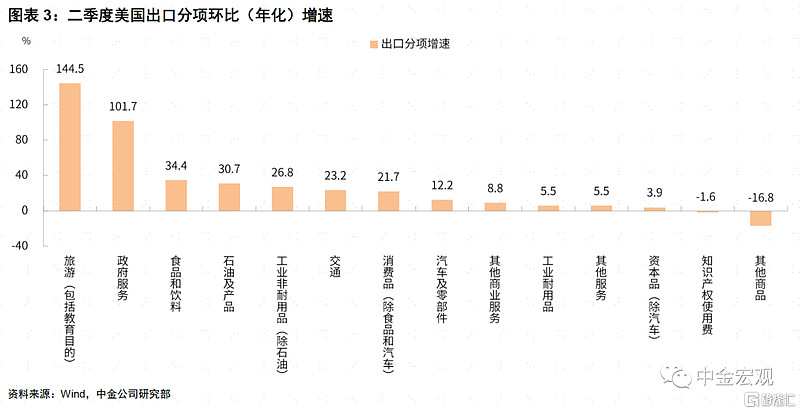

美国GDP连续两个季度环比负增长,二季度消费和投资均有所下滑,但出口却逆势反弹,拉动经济增长(图表1-2)。从分项来看,二季度出口年化环比增速较高的分项有包括教育目的的旅游(144.5%)、政府服务(101.7%)、食品和饮料(34.4%)、石油及产品(30.7%)、除石油的工业非耐用品(26.8%)、交通(23.2%)、食品汽车外的消费品(21.7%),上述分项对出口环比贡献较大。

从数据可以看出,出口反弹主要由两个因素支撑:

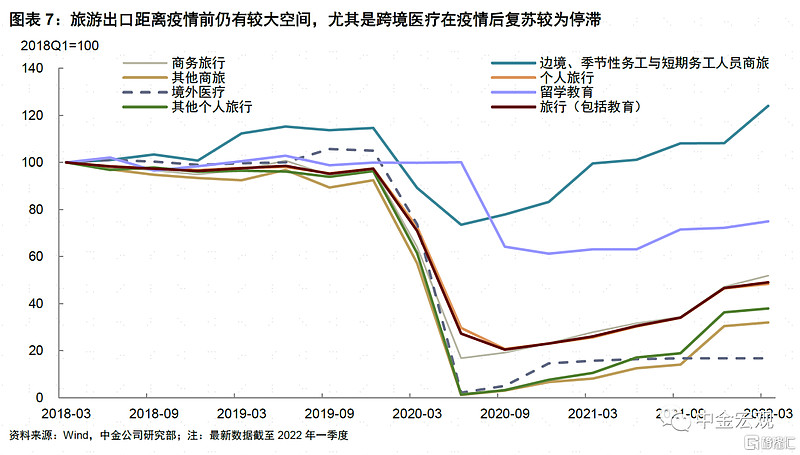

一方面,疫情负面影响消退后旅游类出口的修复支持服务出口增速上升。近期欧洲新增病例数快速回落,美国感染人数也维持在一个较为稳定的水平(图表5),海外对于疫情的管控措施逐步放松。整体来看,随着疫情对于经济的负面影响减弱,赴美服务消费也有所修复,带动交通、旅游类出口上升(图表6)。旅游类细项来看,截至2022年一季度[2],跨边境通勤、季节性务工等其他短期务工类服务出口已明显上升,留学教育也较2020年底疫情较为严重时的低位有所修复,但跨境医疗、个人旅游、其他类商务旅游仍有待修复(图表7)。分国别来看,截至2022年一季度[3],美国对墨西哥、英国、加拿大、欧盟等地区的服务出口已有所修复,但对中日韩这些东亚国家地区的服务出口仍较为低迷,可能与距离以及仍较严格的疫情防控措施[4]等因素有关(图表8)。向前看,美国下半年服务出口还有修复空间,但疫情对旅行的影响或仍是主要制约因素(如中国还未解除入境隔离政策[5])。此外,疫情影响带动线上办公飞速发展,或也将压缩跨境商旅的恢复需求,未来美国服务类出口或仍任重道远。

值得注意的是,服务类出口中增速较快且环比贡献很大的一个分项是政府服务,但如果具体来看,政府服务分项在统计时是包含了美国对外军售[6]的。此前,包含军售的政府服务出口规模一直较为稳定,但在俄乌冲突爆发后美国该项政府服务出口快速上升,2022年二季度的政府服务出口已是2018年一季度的171.4%,接近疫情前的两倍(图表6)。俄乌冲突促使部分国家加大对本国武装投资,从而提升美国军售需求[7],此类出口需求虽在近期较为强劲,但未来不确定性相对较大,可持续性仍有待观察。

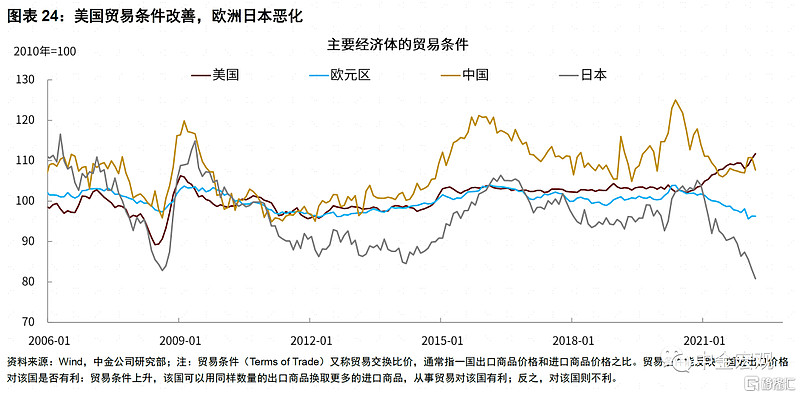

另一方面,俄乌冲突带来的替代效应支撑美国商品出口。受益于全球能源价格上涨和欧洲能源及生产短缺,美国能源类与高耗能工业品出口较为强劲。正如我们此前报告《能源变局下的出口“跷跷板”》所讲,俄乌事件导致欧洲能源供给短缺,价格上涨,制造业成本上升,进而影响整个工业生产的恢复。以传统工业大国德国为例,俄乌冲突后德国生产者价格指数PPI同比增速超过30%,化工、造纸等能源密集型产业受到明显拖累。汽车等运输装备制造业也因供应运转不利持续处于困境当中,至今也未恢复至疫情前水平。出于对能源安全和供应链瓶颈的担忧,欧洲国家纷纷开始寻求能源替代;对于尚未恢复的制造业产业,也开始增加国外进口以缓解国内的生产供应不足。在此背景下,美国对欧洲石油等能源类出口(图表19)、以及高耗能化工类产品出口明显上升,且在汽车等欧洲传统优势领域或也逐步形成替代(图表20)。向前看,美国商品出口中短期的阻力主要来自于来自全球经济增长放缓,欧元区、中国制造业PMI回落或增加其商品出口的不确定性。但疫情与俄乌事件后美国贸易条件改善,我们认为,这充分凸显了美国在粮食能源生产领域的长期稳定的竞争力优势,或能支持美国未来在全球贸易中占比上升。

美国逆势反弹的出口有何启示?首先,美国强劲出口的拉动或能对冲其经济短期下行压力。当前美国经济下行压力较大,出口部门中服务业的复苏与商品贸易条件的改善或有助于对冲国内需求走弱的负面影响。其次,全球服务业在疫情后的复苏是一个艰难而漫长的过程,未来不确定性仍存。从二季度数据来看,美国服务出口复苏对于环比增速贡献较大,但部分服务业分项与疫情相比仍有不小的差距。疫情对于服务业或存在较为长期的疤痕效应,如疫情或在一方面使得大众对于飞机等长时间密闭空间公共交通出行产生了一定的心理障碍,另一方面,疫情后线上远程办公的飞速发展也在一定程度上降低了跨境商务的必要性[8]。即使欧美等地区已经取消了大部分强制性疫情防控措施[9],服务出口的复苏节奏仍旧相对较慢。那么对于全球其他疫情负面影响仍较大的区域,服务业未来的恢复或任重道远。最后,疫情与俄乌双重冲击的影响或促使全球贸易格局再次“洗牌”,美国上游领域资源竞争力凸显,或能持续支撑其贸易条件改善。美国传统能源储备丰富,能源供给稳定对维护和提升产业全球竞争力至关重要,这种上游领域的贸易竞争力在此轮俄乌冲突后更加凸显出来。疫情与俄乌冲突发生后,对海外大宗商品进口依赖程度较高的欧元区与日本的贸易条件发生恶化,而美国凭借其资源优势,贸易条件得到改善。向前看,我们认为,在全球经济增长的逆风之下,需求的“蛋糕”或在缩小,对美国出口继续高增产生阻力,但美国凭借其资源优势,贸易占比或将继续上升。

来源:中金研究

风险提示:以上数据来源均为公开信息,仅供参考,不构成任何操作建议或推荐。基金投资需谨慎。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。