1、本轮美股大跌背景逻辑

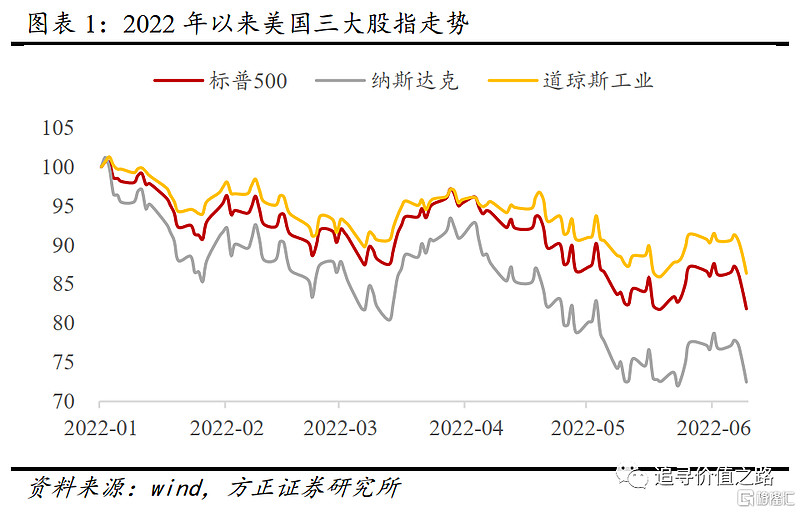

2022年以来,美国股市出现了较大幅度的下跌调整,从年初至今,除3月份出现过小幅反弹外,基本上是单边下跌走势,特别是4月份以后,更进入了加速下跌阶段(参见图表1)。

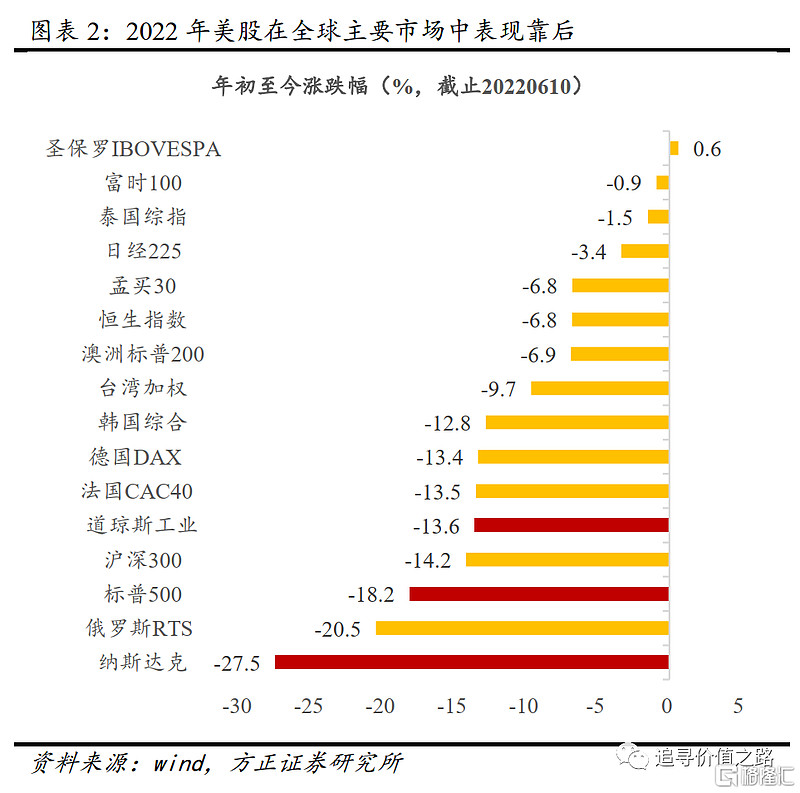

截至2022年6月10日收盘,美股三大指数道琼斯工业指数、标普500指数、纳斯达克指数,全年累计跌幅分别为13.6%、18.2%、27.5%,在全球主要股市中表现明显靠后(参见图表2)。

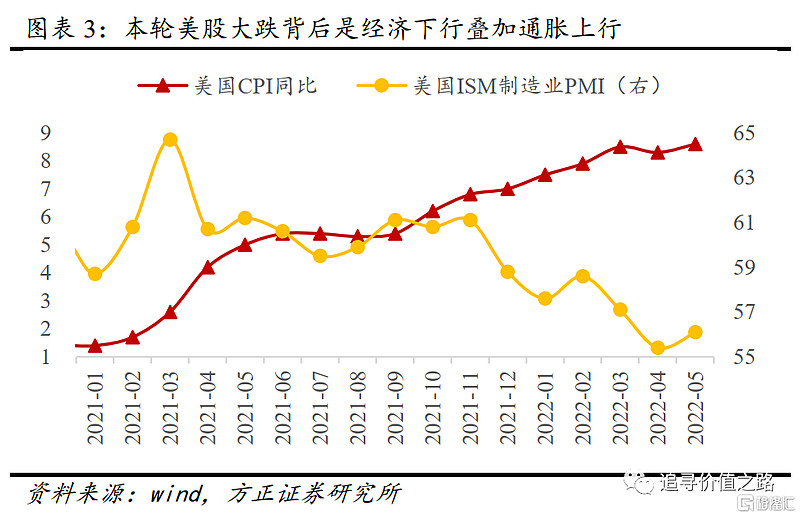

造成本轮美股大跌的原因非常清晰,即出现了非常不利的宏观场景组合:通货膨胀大幅上行与经济增长持续下行(参见图表3)。

2020年新冠疫情爆发后,美国进行了超级货币大放水,美联储资产负债表规模从疫情前的4.16万亿美元,快速上升至目前的8.92万亿美元,增幅超过一倍,美国的M1同比增速一度超过300%,M1、M2以及其他诸多经济金融指标都刷新了历史纪录。叠加疫情后全球生产供应链受到影响,2021年开始美国通胀开始明显回升,CPI同比增速超过5%。进入2022年,俄乌冲突使得全球大宗商品价格进一步攀升,美国和欧洲国家的通货膨胀更上层楼,2022年5月最新数据显示,美国CPI同比增速达8.6%,成为本轮通胀以来CPI同比增速新高,并创1981年以来指标新高。

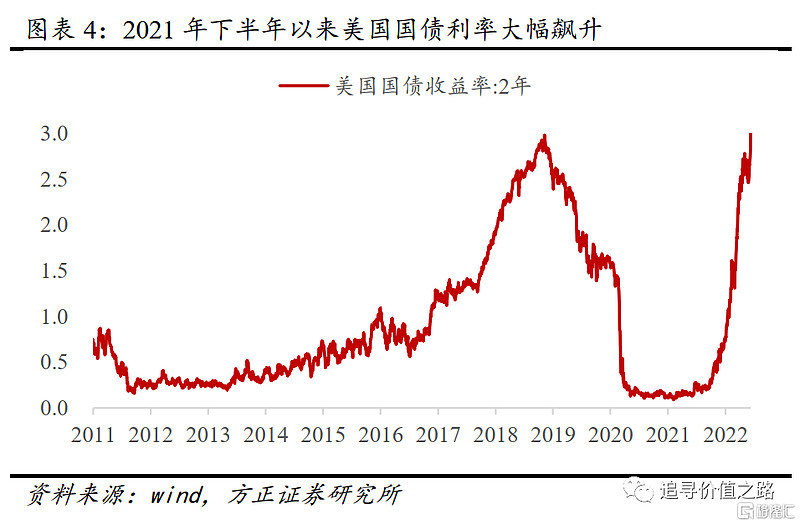

持续上行的通货膨胀使得美联储加息压力越来越大,2022年年初市场普遍预期全年美联储可能加息4次每次加息25bp。后来随着通胀数据的变化,加息预期不断攀升,从一年加息7次每次加息25bp,到6月、7月每次加息50bp,再到现在市场担心可能单次加息75bp。美联储本轮加息的联邦基金终点利率水平(terminal rate),市场预期水平也从年初的2.25%左右上升至目前的3.25%至4.0%。

在美联储持续加息预期升温作用下,美国国债利率不断攀升,而且上行斜率极其陡峭(参见图表4),截止2022年6月10日,美国2年期国债到期收益率已经升至3.06%、10年期国债到期收益率升至3.15%。

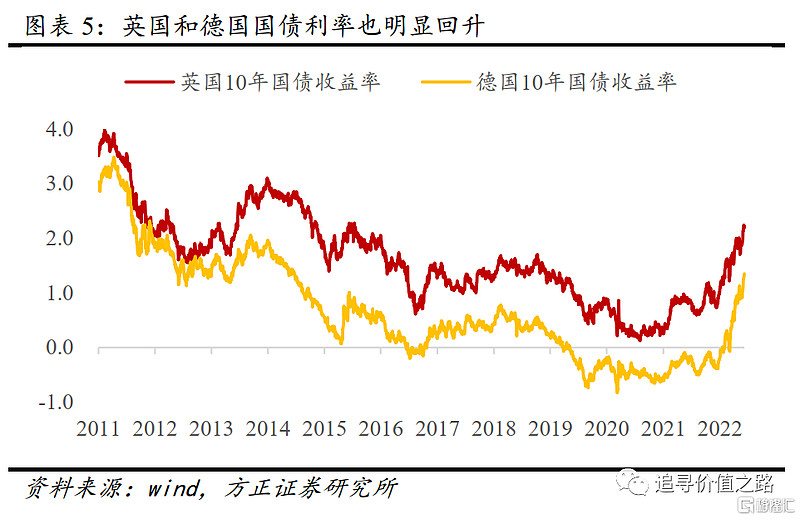

而且不仅是美国,欧洲国家也是同样的情况,通货膨胀导致利率大幅上行,英国10年期国债到期收益率从去年底的1.0%左右上升至目前的2.3%,利率大幅上行130bp。连最稳健和长期负利率的德国国债利率,也从去年底的-0.2%上升至目前的1.35%,利率大幅上升超过150bp(参见图表5)。

2022年6月9日,欧洲央行宣布,自7月1日起停止净资产购买,并计划在7月份的货币政策会议上将关键利率上调25个基点。如果欧元区通胀形势仍未见好转,预计在9月份的货币政策会议上会再次加息,加息幅度可能会更大。这是欧洲央行11年来首次宣布加息。

就目前的情况来看,本轮美联储以及欧洲央行最终加息会加到多少现阶段是说不清楚无法达成共识的,因为商品价格还在上涨,CPI、PPI等通胀指标突破了历史极值,对市场而言,这是一个巨大的不确定性。

大幅加息之外,另一个重要风险点是市场对美国经济衰退的担心。目前美国经济增速绝对表现依然不错、失业率很低,但经济增速减速放缓已经确定无疑(参见图表3中美国ISM制造业PMI指数趋势下行),存在的分歧是为了遏制通胀,本轮美国经济下行是否会进入经济衰退(Recession),即美联储能否通过“软着陆”实现控制通胀,还是最终一定会经济“硬着陆”。

随着时间的推移,目前担心经济衰退的观点是越来越多的。典型的如美国前财政部长、前哈佛大学校长劳伦斯·萨默斯(Larry Summers)的观点,他认为“衰退是最有可能发生的事情,部分原因是美联储将不得不继续(抑制通胀的努力),直到我们看到通缩”,“如果你回顾历史,你会发现,在通胀超过4%、失业率低于5%的情况下,我们从来没有过,在接下来两年内不会经历经济衰退的情况。”

与美国情况类似,欧洲经济也面临持续下行的压力,6月9日的会议上,欧洲央行还公布了对2022年和2023年欧元区经济增长的预测,分别为2.8%和2.1%,较今年3月的预测值均有大幅降低。

2、 美股走势未来前景展望

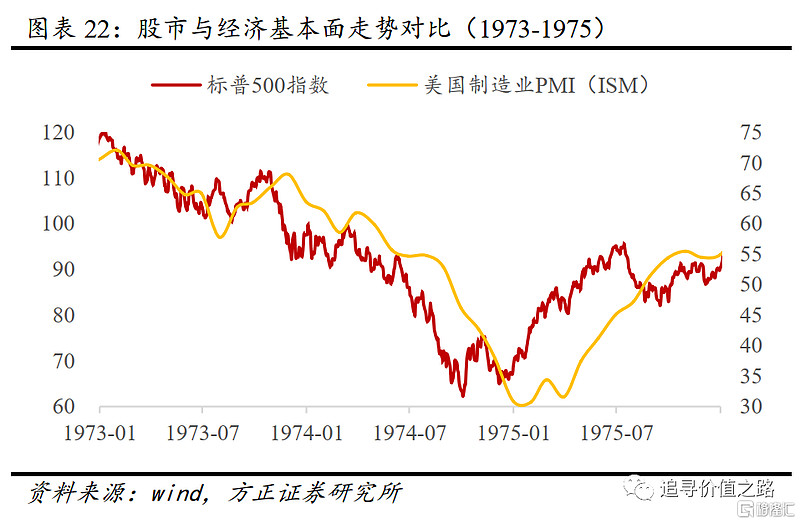

通货膨胀突破40多年历史高点,引发的持续加息和经济衰退风险,是导致今年以来美股大跌的核心逻辑。从历史比较来看,与当前形势最相似的是1973年初第一次石油危机爆发前的情况。

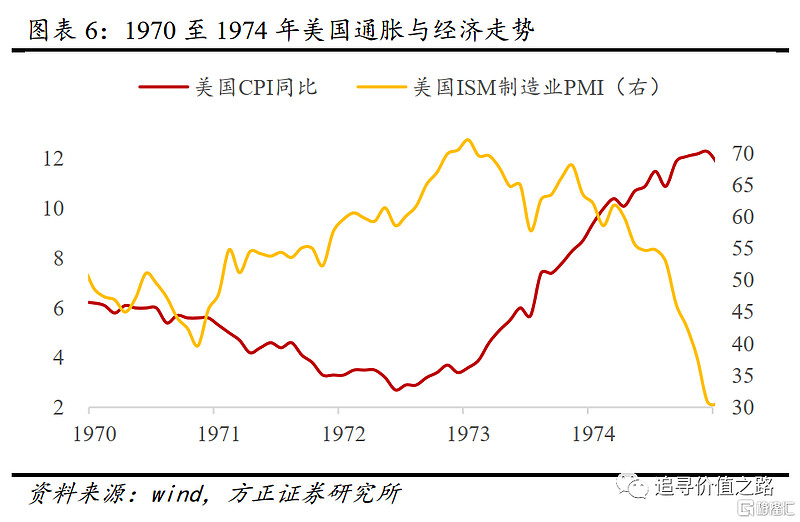

1969年初,理查德·尼克松就任美国总统。尼克松上任时,通货膨胀已经是美国经济中的一个重要问题,CPI同比增速到了6%以上(参见图表6)。为了遏制通胀,尼克松政府采取了包括工资管制物价管制在内的一系列行政手段措施。

从1970年下半年开始,美国经济进入到实际经济增速上行、通货膨胀下行的美好发展阶段,这个过程一直持续到1972年底,美股著名的“漂亮50”行情就是在此时发生的。

但行政手段并没有一劳永逸地解决通胀问题,PPI和CPI同比在1972年四季度开始再度明显回升,与此同时美国经济在1973年年初开始见顶回落,各项经济增长指标均开始显著下行。因此,从1973年年初开始美国经济进入到了一个“经济下行、通胀上行”的阶段(参见图表6),与2022年当前的经济形势非常类似(参见图表3)。

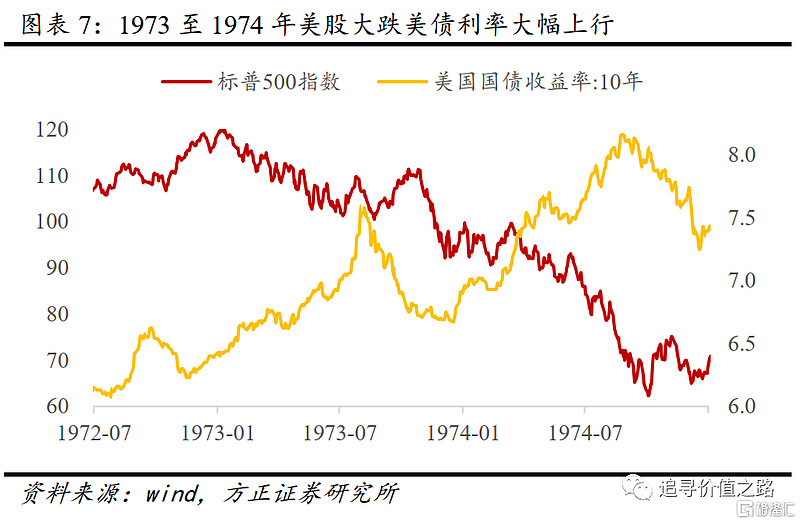

为了遏制通货膨胀上行,美联储从1973年年初开始持续加息,并且是连续加息,到1973年8月,美联储1973年年内已经加息7次。在此背景下,从1973年年初开始,美国国债利率持续上行,而股市大幅下跌。标普500指数1973年全年累计下跌17.4%。

1973年10月,第一次石油危机爆发,进一步加剧了美国的通胀问题,并使得美国经济在1974年进入衰退,美股由此在1974年进一步大跌,标普500指数全年累计下跌29.7%。

从时间顺序上大家可以发现,美国经济下行是从1973年年初开始的,通胀上行是从1972年底开始的,美股下跌是从1973年年初开始的。而石危机是在1973年10月美股已经下跌大半年以后爆发的,因此石油危机并不是当时美股下跌的导火索,只是一个放大器,类似2022年俄乌冲突的影响。

1973年美股大跌与2022年美股大跌,共同特点都是“经济下行、通胀上行”的组合,都是美联储迫于通胀压力,无奈必须在经济下行周期中开始加息周期。更深层次的问题,是“经济下行、通胀上行”这种经济形势组合非常特殊,而造成这种特殊性的,正是此前由于人为政策干预形成的“经济上行、通胀下行”环境开始逆转。

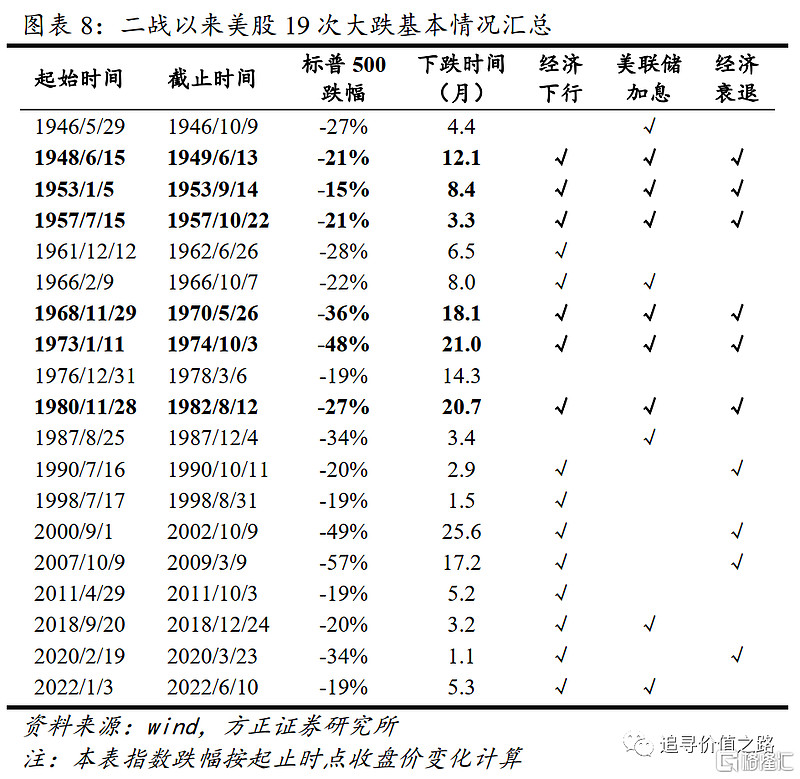

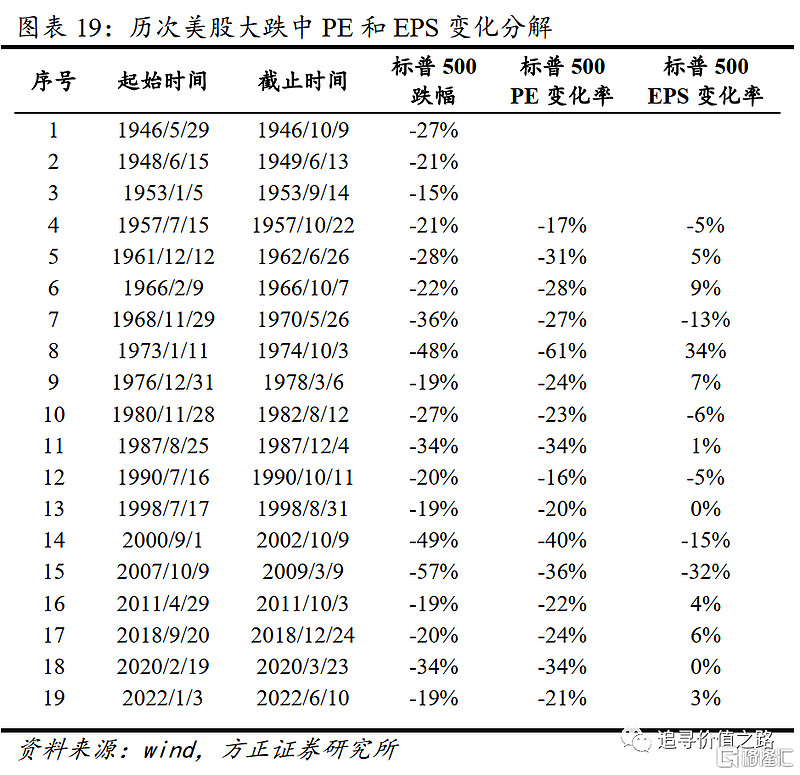

从更长的历史视角来看,二战后至今,我们统计了美股大跌(定义为标普500指数单次跌幅超过15%)共有19次。图表8报告了历次美股大跌的起止时间、标普500指数跌幅、下跌时间,以及是否出现经济下行、美联储是否加息、是否进入经济衰退阶段。

过去18次(不含本次)美股大跌中,有15次发生在经济下行周期中,其中10次经济下行最后进入了经济衰退,10次下跌是在美联储加息中出现的。我们注意到,最近一次发生在“经济下行+美联储加息”组合中的美股大跌,是1980年11月至1982年8月这次,距今已经超过40年。

如何看待本轮大跌后美股未来前景?我们从幅度和节奏两个维度进行探讨。首先看幅度,对于下跌幅度第一种判断方法,就是参考类似场景的历史均值,如果这一次美国经济最终进入衰退,那么就又是一次“经济下行+美联储加息+经济衰退”组合。

从历史经验来看,过去19次美股大跌中,“经济下行+美联储加息+经济衰退”组合一共发生过6次,分别是:1948年6月至1949年6月、1953年1月至1953年9月、1957年7月至1957年10月、1968年11月至1970年5月、1973年1月至1974年10月、1980年11月至1982年8月。这6次大跌平均下跌时间是13.9个月,标普500指数平均跌幅为28%。

对于下跌幅度的第二种判断方法,是通过市盈率(PE)和每股收益(EPS)进行分解。因为,P=PE×EPS,所以,股价变化率=(1+PE变化率)×(1+EPS变化率)-1。

这里首先看当前美股的估值情况。

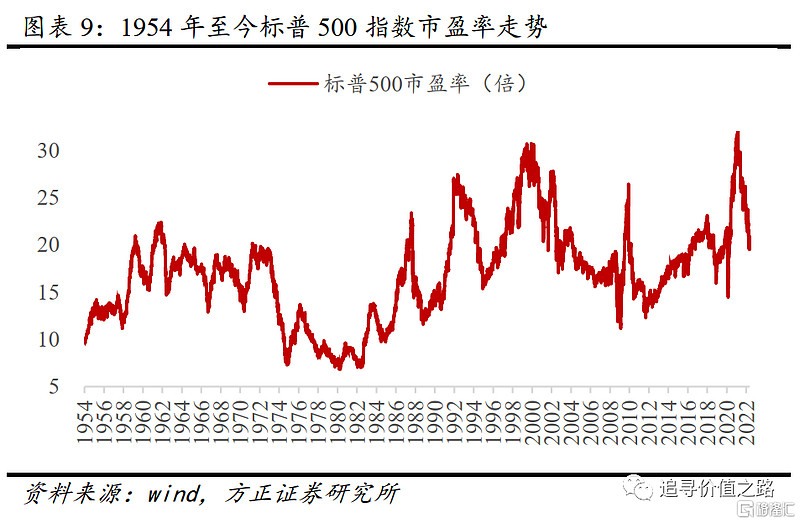

截至2022年6月10日,目前美股标普500指数的市盈率在19.5倍左右,位于1954年以来数据的73.5%分位数水平,2000年以来数据的57.9%分位数水平,2010年以来数据的58.5%分位数水平。从绝对估值水平来看,经历了2022年的大跌,目前美股估值已经不在历史高点,但也不在历史低点水平,处在中位数上方位置(参见图表9)。

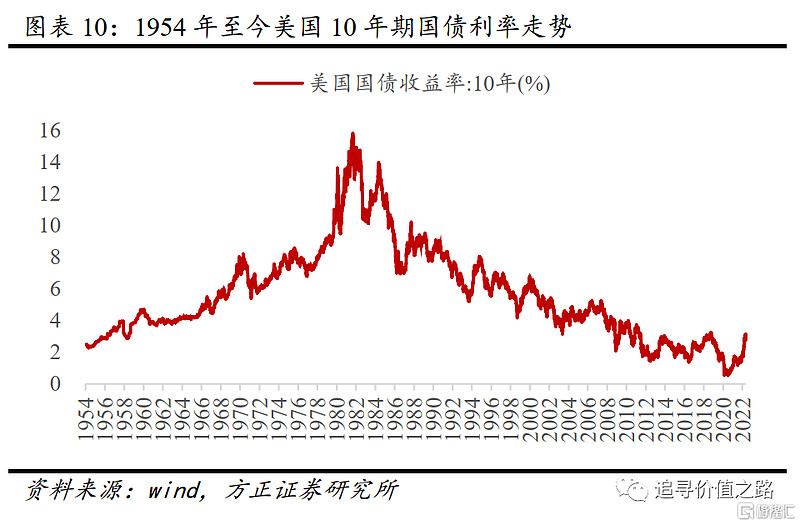

考虑到虽然美债利率过去一年有大幅上行,但其绝对水平依然处在历史上较低位置(参见图表10),因此纳入利率因素后的美股相对估值水平会更低一些。

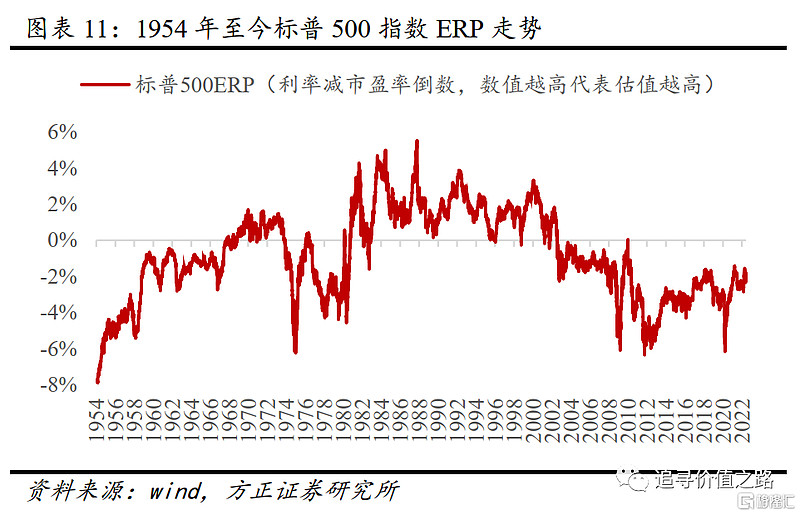

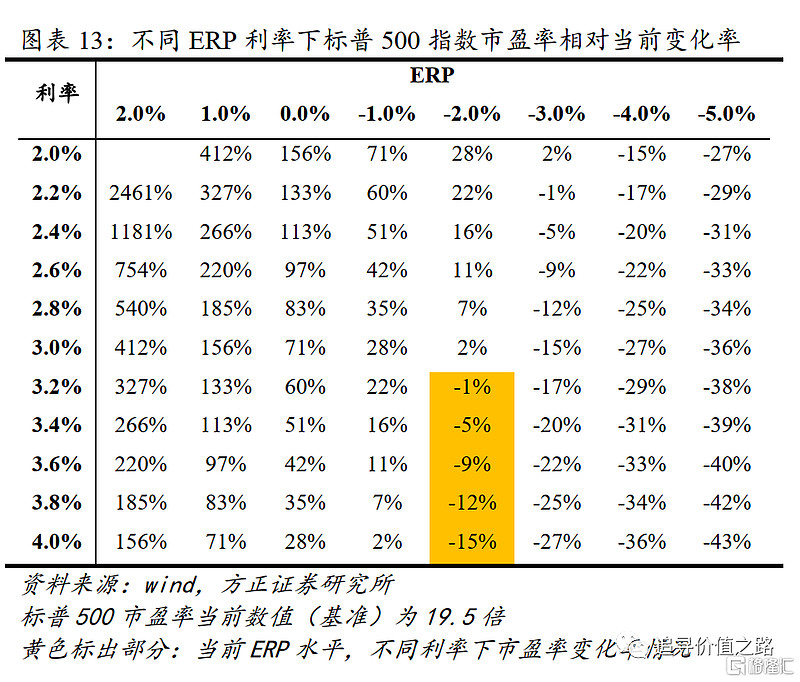

图表11报告了我们计算的标普500指数ERP(股权风险溢价)走势情况,这里的计算公式为无风险利率减去市盈率倒数,即数值越高代表权益资产估值越高,数值越低代表股市估值越低。以此计算,目前美股的ERP水平在1954年以来的32.5%分位数,2000年以来的54.3%分位数,2010年以来的89%分位数。综合图表9和图表11的结果,大体可以认为,目前美股估值在历史平均水平位置。

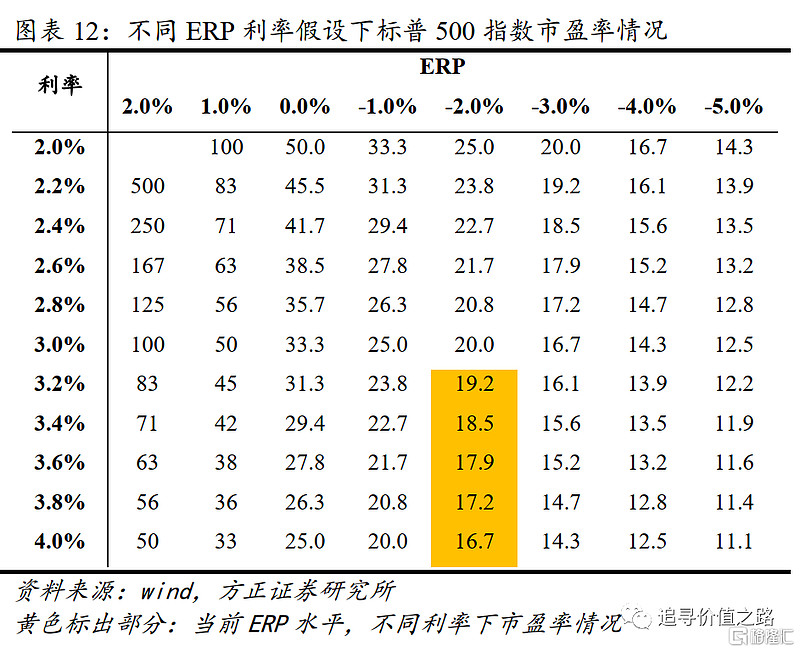

在给定当前ERP水平不变的情况下,如果未来无风险利率上行至3.5%(现在3.15%),则对应标普500市盈率将下降6%左右。图表12和图表13汇报了在不同ERP和利率水平下,标普500指数市盈率的不同变化,以及对应当前市盈率(19.5倍)的变化率情况。据此推算,如果按照相对悲观的预期,后续10年期美国国债到期收益率会上升到4.0%,那么标普500指数市盈率还有约15%的下跌空间。

这是估值变化情况的判断,EPS变化的影响又如何呢。

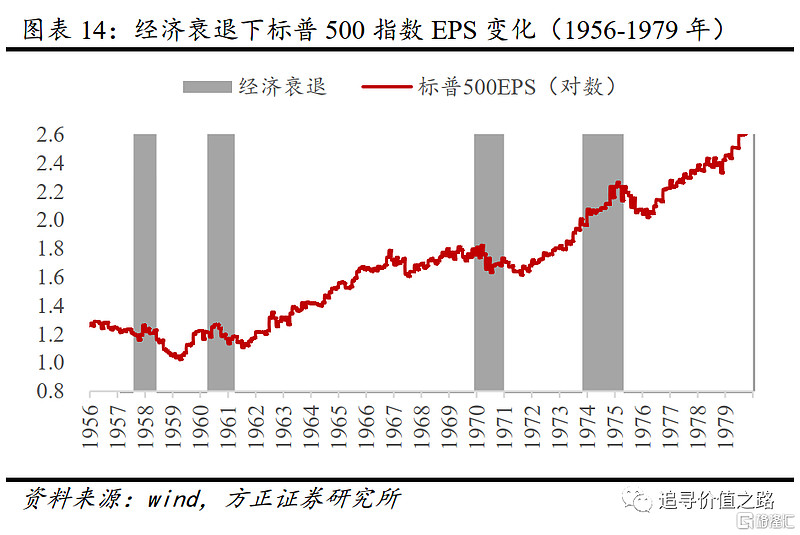

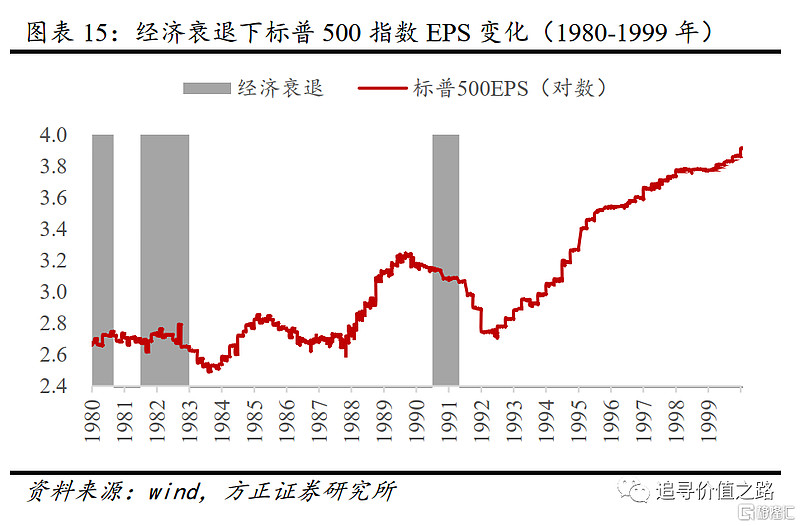

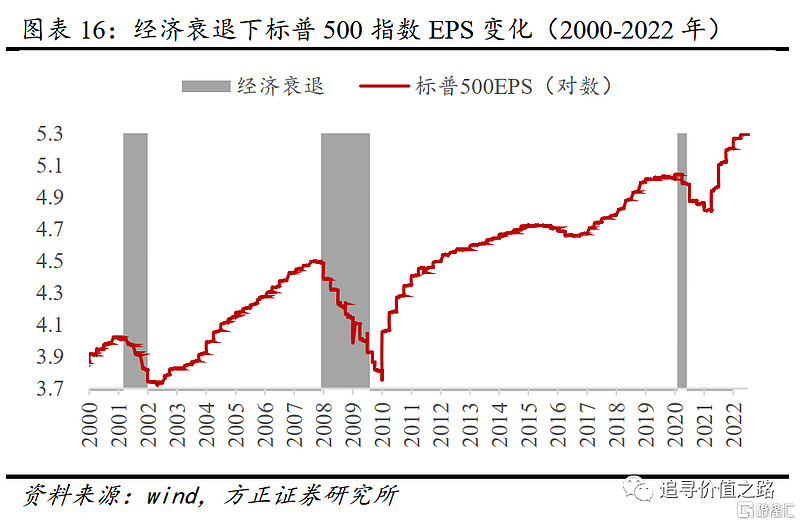

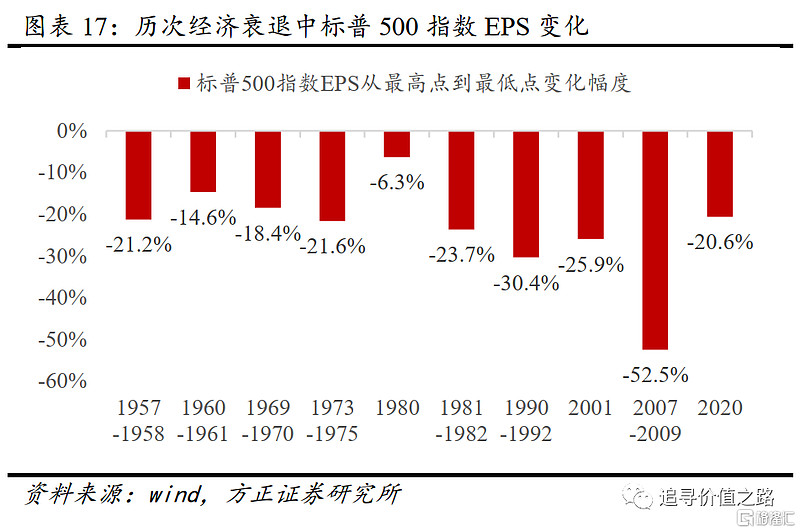

图表14、图表15、图表16报告了标普500指数EPS的长期走势,其中用灰色阴影部分将经济衰退期间进行标注(美国经济衰退阶段划分使用NBER定义)。

整体看,经济衰退时期,美股上市公司EPS普遍都会出现下降(即负增长)。但从时间上来看,上市公司EPS下行周期与经济衰退周期并不是完全一一对应的,EPS下行的时间段往往可能要长于经济衰退的时间段,比较典型的如1991年、2020年的经济衰退。有时候,上市公司业绩在数据上的变化,也可能明显滞后于经济衰退,比较典型的如1974年的经济衰退。

图表17统计了1957年至2020年一共10次经济衰退期间,标普500指数EPS从最高点到最低点的下降幅度,10次经济衰退中标普500指数EPS平均回落幅度是23.5%。值得指出的是,这里统计的是经济衰退前后,EPS从最高点到最低点的回落幅度,从统计时间范围上来看,要大于图表14、图表15、图表16中灰色标出的经济衰退阶段。

从EPS下降对股价表现影响来看,图表17中的结果不能直接套用公式(股价变化率=(1+PE变化率)×(1+EPS变化率)-1),原因就在于EPS变化在时间上是明显滞后的,换言之,股价下跌是领先基本面变化的。

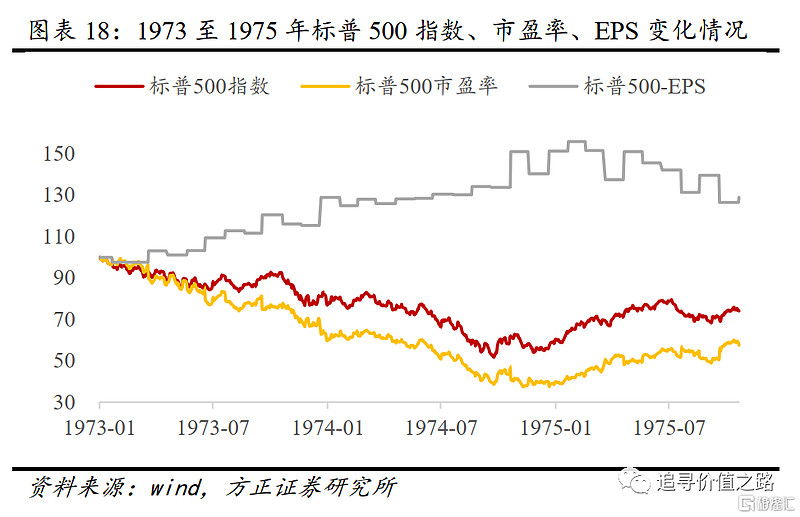

从过去几次美股大跌的历史经验来看,往往在股价大跌期间,EPS变化不大甚至还是上升的,等EPS真正进入下行阶段,股价已经见底回升(比如图表18中1973到174年大跌时的情况)。

因此,如果我们对图表8中的历次大跌进行PE和EPS的分解(结果参见图表19),就会发现,19次美股股价大跌期间,EPS变化率的均值在0附近。有明显负向影响的几次,主要是1968年至1970年、2000年至2002年、2007年至2009年这三次。就本轮行情而言,2022年下跌至今,期间标普500指数的EPS也是小幅上升的。

综合来看,目前阶段影响美股变化的,核心还是估值的变化率,背后是利率的变化,按前述分析,如果后续美国无风险收益率会进一步突破3.5%甚至到4.0%,则对应标普500指数市盈率可能还要再下降6%至15%。这期间EPS数值上应仍在回升阶段,指数下跌幅度会略小于估值回落幅度。

其次是对节奏的判断。这里有几个重要的时间点可以作为参考标准,一是与经济基本面和经济周期有关的,即经济增长类指标的低点(比如美国ISM制造业PMI指数低点、美国工业生产同比增速低点),二是与货币政策加息周期有关的时点,主要是末次加息时间和首次降息时间。

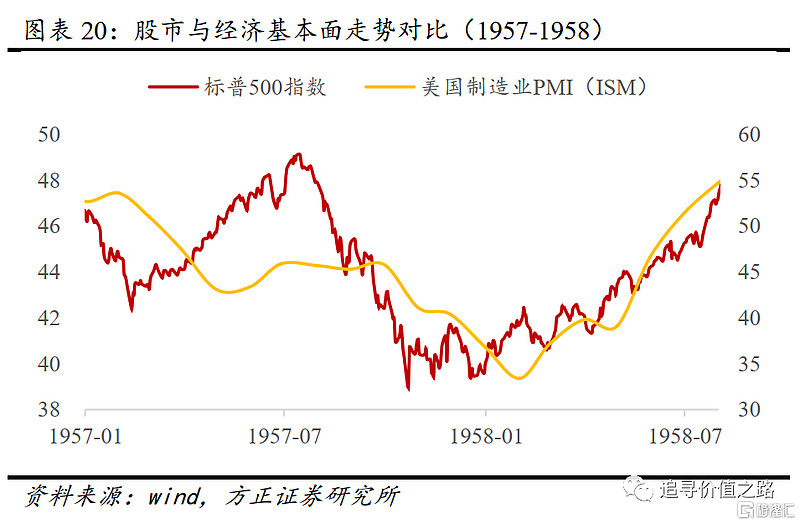

从股市表现与经济周期关系来看,有一点结论非常明确,在底部位置,股市行情在绝大部分情况下都是领先经济周期的,即从数据上看,股市的低点要比经济增长类指标低点出现得更早。

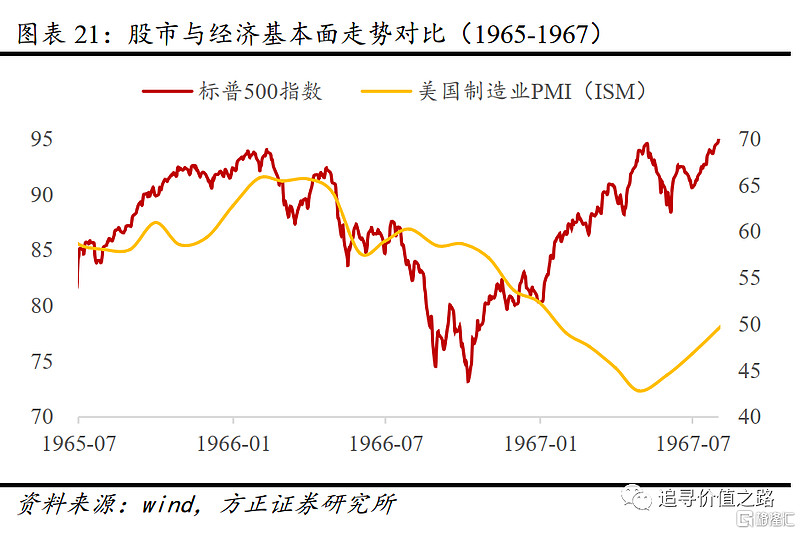

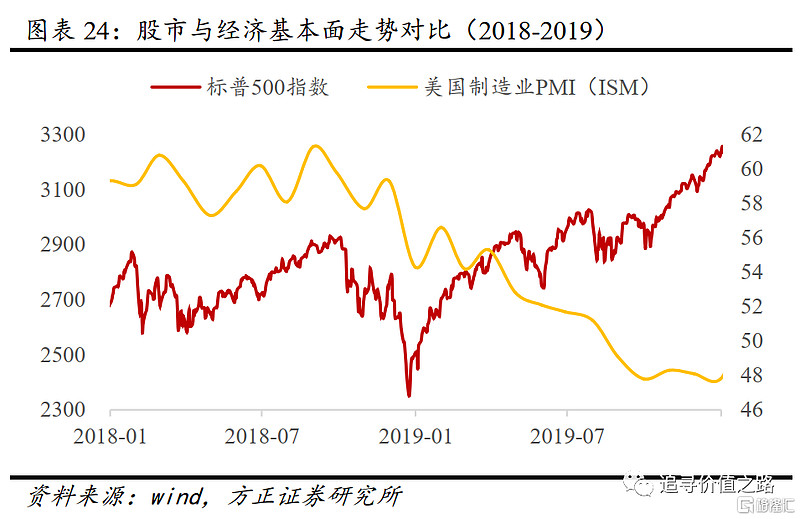

过去这么多次美股大跌中,比如1957年大跌(参见图表20)、1966年(参见图表21)、1973年到1974年大跌(参见图表22)、2007年到2009年大跌(参见图表23)、2018年大跌(参见图表24),基本上都是这样的走势。这其中2009年那次大跌,从数据上看,股市的低点领先于美国工业生产同比增速低点,但是滞后于ISM制造业PMI指数低点,这是技术层面的度量问题,不影响基本逻辑的成立。

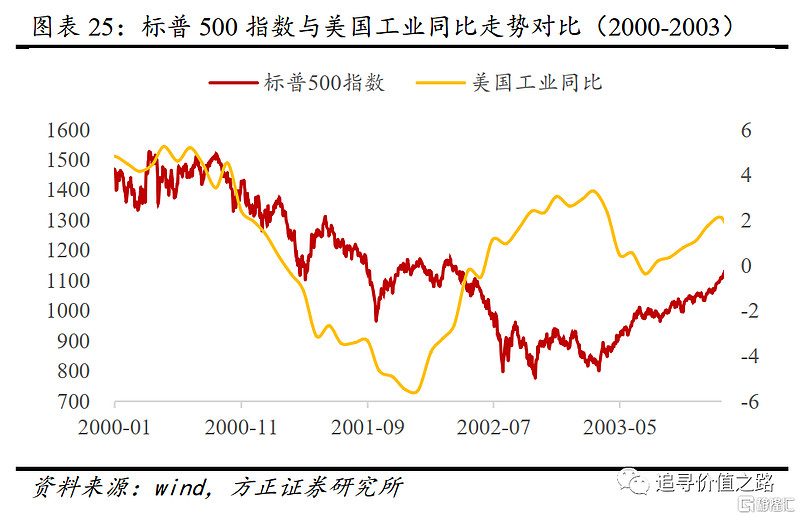

历史上也出现过美国股市的低点滞后于经济周期低点的情况,这种情况下,经济已经开始企稳向上但股市还在跌。这种情形是非常罕见的,主要就是2000年到2002年互联网泡沫破灭那次大跌。

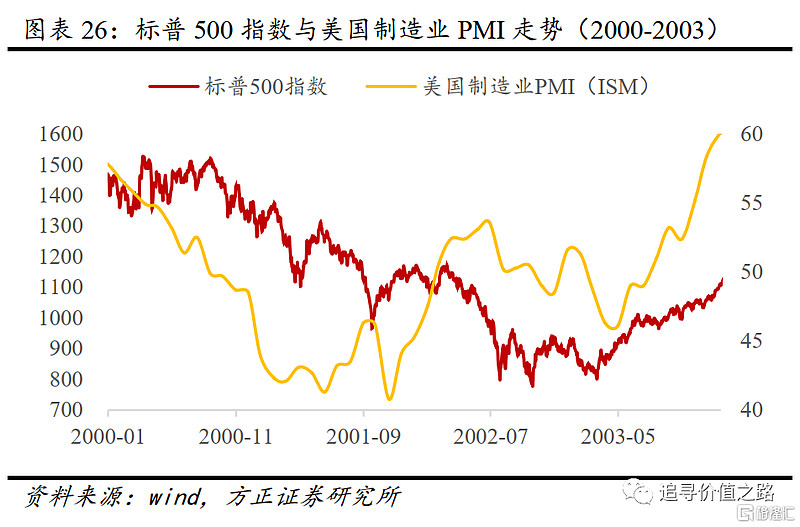

从图表25和图表26中可以看出,无论是美国工业生产同比增速还是ISM制造业PMI指数,都反映出经济的低点大致在2001年底左右出现,而那次美股要到2002年10月才真正见底,股市低点滞后基本面很长时间。

这种滞后现象一般是非常罕见的,反映了当时出现了更加深层次的股市结构性问题,包括互联网泡沫破灭引发的系统性危机、2001年多个巨头公司被曝财务造假引发市场信心崩塌等,已经超出了一般经济周期影响的范畴。

从本轮美股下跌来看,目前尚不至于出现这样的系统性结构性问题,基于正常经济周期的逻辑,我们认为本轮美股下跌过程中,股市的低点依然会先于经济基本面低点出现。

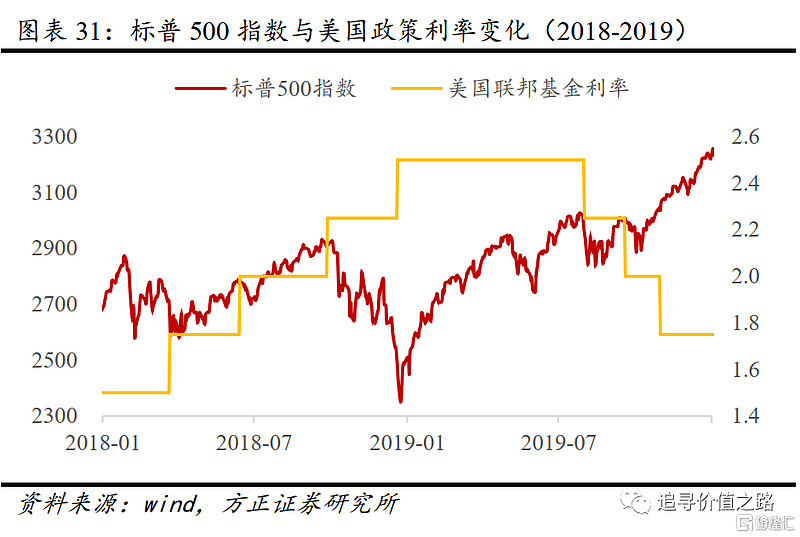

从股市表现和加息周期关系来看,80年代及以前美股经常是在加息周期中下跌的,之后随着政府学习效应的变化,货币政策往往反应更加领先靠前,1987年“黑色星期一”暴跌之后至今,只有2018年那次大跌是在发生在加息周期中的(定义为股市从高点开始下跌后,之后仍会出现至少一次加息)。

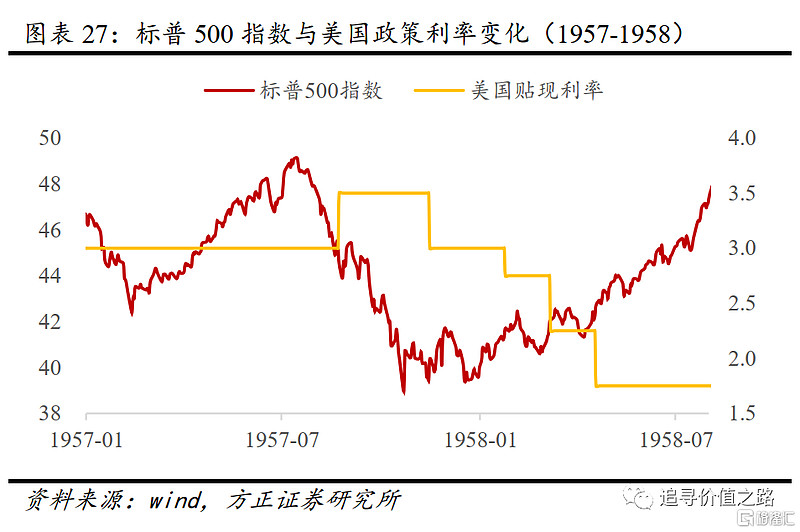

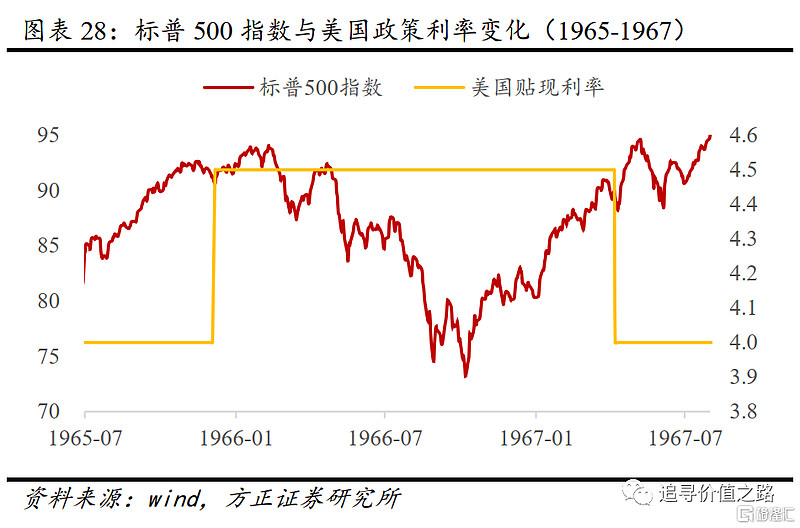

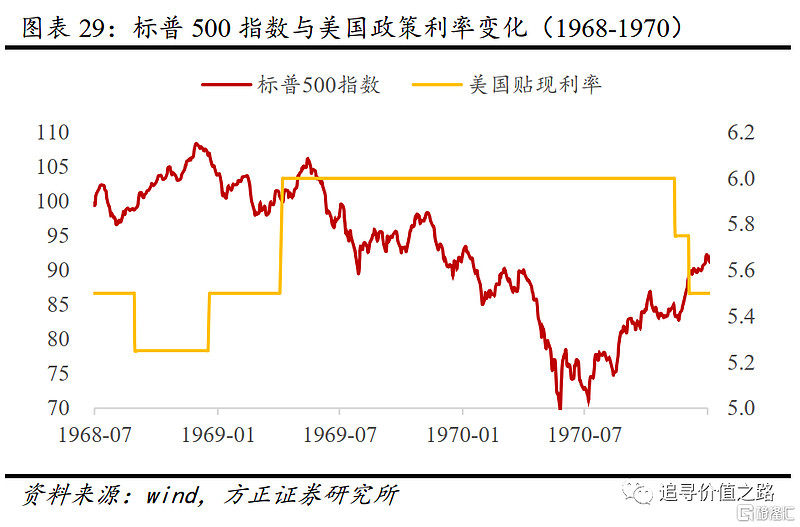

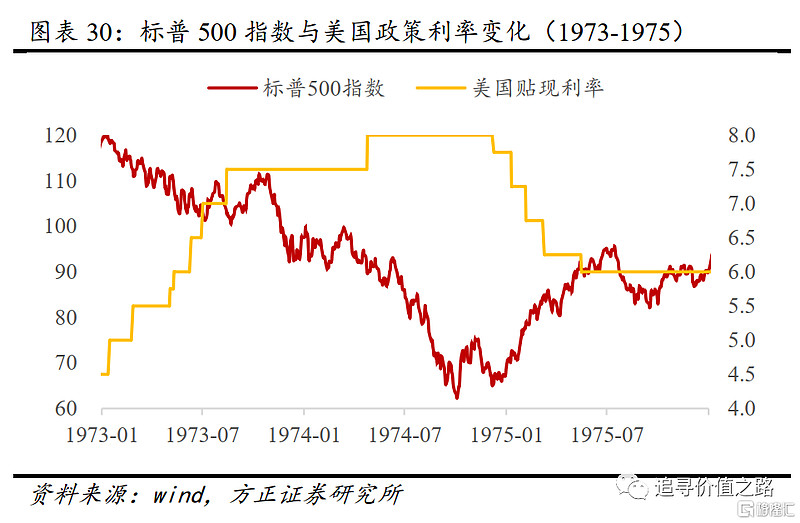

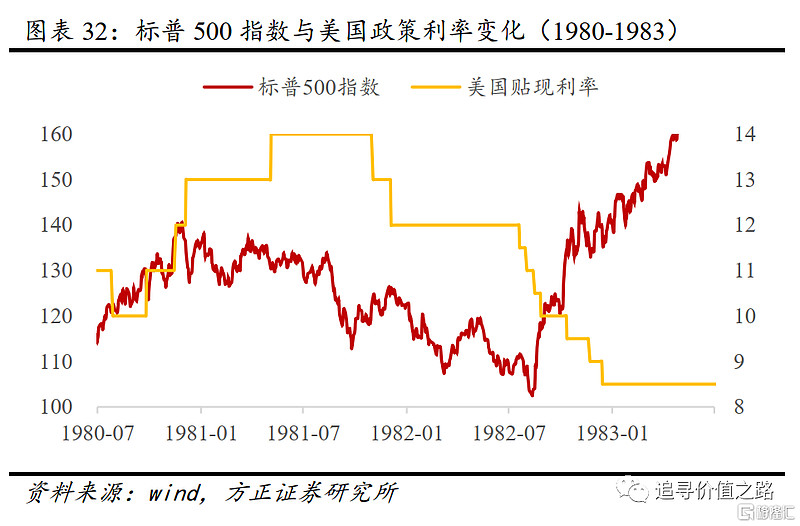

从图表8中总结的几次发生在“经济下行+加息周期”大跌来看,股市下跌的低点绝大多数时间都出现在“末次加息之后、首次降息之前”这个时间窗口中,这个规律非常显著,比如1957年大跌(参见图表27)、1966年大跌(参见图表28)、1970年大跌(参见图表29)、1974年大跌(参见图表30)、2018年大跌(参见图表31)。一个例外是1982年大跌,股市低点出现得更晚,是在后续多次降息后才出现(参见图表32)。但无论如何,目前来看,历史上的美股大跌低点还没有在加息周期中出现过。

综上,从下跌的节奏来看,历史经验的规律性较高,行情的低点绝大多数情况下都发生在“末次加息之后、首次降息之前、领先于经济基本面低点”这个时间段。

来源:方正策略燕翔

风险提示:以上数据来源均为公开信息,仅供参考,不构成任何操作建议或推荐。基金投资需谨慎。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。