可转债也是债,也是每年付利息的,只不过利息很低,比一般的国债、公司债都要低好多。

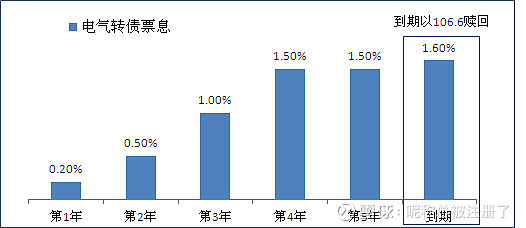

比如电气转债的票息:

而今年新发的上海电气的公司债19电气01的票面利率是3.55%。

转债的利息比其他债票面利息要低的原因是,转债有转股权,投资人可以从债权人转换成股权人,分享股票市场的巨大收益与分享。这就是转债的债券+看涨期权属性,这个下次再讲。

票息低归低,理论上持有到期还是能保本保收益的。以电气转债为例,到期后能以106.6的价格赎回(当然这中间要承受持有期的巨大价格波动)。

有没有办法规避中间的波动呢?

有的。

因为转债毕竟是债,有债底。什么意思?你没见过3、4十块的转债吧。历史上,转债的最低价是辉丰转债71(现在已经97了)。其实18年之前,转债在100以下的情况都十分罕见。

作为债券,转债有一个纯债价值,就是指把转债当做一般债券来看的话值多少钱,纯债价值是通过票息与本金折现过来的。理论上,转债的价格不可能低于纯债价值(当然现实中有这样的情况)。

既然有理论上的债底,转债只要够便宜,向下的空间有限,向上的空间无限,那不是完美标的吗?

举个例子:

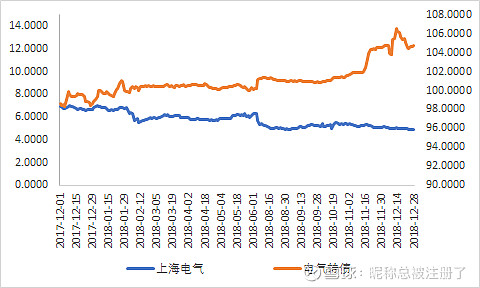

还是以电气转债为例,作为一个AAA的转债,在17年底,最低价竟然到过98元(纯债价值是94元)。这个时候,电气转债的向下空间只有5%,而向上的空间无限。尽管上海电气18年跌了25%,电气转债在18年底的收盘价是106,还涨了8%,19年电气转债最高到过139。

除了绝对价格低以外,还可以看转债的到期收益率。到期收益率是指以当下的价格持有一个面值100的转债到期的收益率。

举个例子:

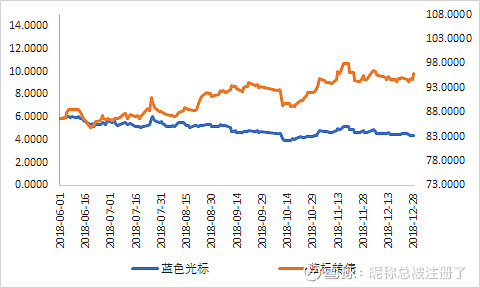

以蓝标转债为例,18年6月的时候,到期收益率8.33%,而当时中债AA企业债的到期收益率为5.55%。转债的到期收益率比纯债还要高!18年6月到18年底,蓝色光标跌了18%,蓝标转债还涨了12%,19年最高到过144。

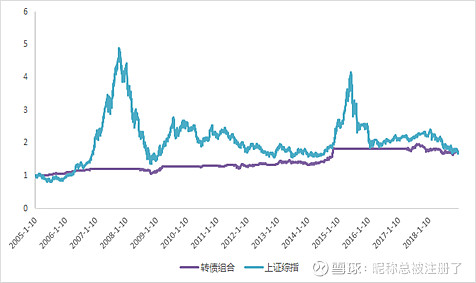

简单跑个策略:

规则:每周调仓,等权持有到期收益率大于2%的转债。

在此规则下,能获得年化3.95%的收益,稳稳的幸福啊!

转债是能保本保收益的啊!

投资有风险,投资需谨慎!

本文不构成任何投资建议,仅供参考!